Der Buchwert ist eine der Zahlen, die in der Buchhaltung schnell nüchtern wirken, aber in der Praxis viel entscheiden: bei Verkäufen, Abschreibungen, Investitionen und der Frage, ob ein Vermögensgegenstand noch sauber in der Bilanz steht. Wer den Buchwert berechnen muss, braucht dafür keine Theorie-Sammlung, sondern eine klare Rechnung, ein paar saubere Abgrenzungen und ein Gefühl dafür, wann Marktwert und Buchwert auseinanderlaufen. Genau darum geht es hier - mit Formeln, Beispielen und den Fehlern, die ich in der Praxis am häufigsten sehe.

Die wichtigsten Eckpunkte zur Buchwertberechnung auf einen Blick

- Buchwert ist der fortgeführte Wert eines Vermögensgegenstands in der Buchhaltung, nicht automatisch sein Verkaufswert.

- Die Grundformel lautet: Anschaffungs- oder Herstellungskosten minus Abschreibungen, plus oder minus weitere Wertkorrekturen.

- Bei vorsteuerabzugsberechtigten Unternehmen rechne ich in der Regel mit Netto-Anschaffungskosten.

- Abnutzbare Güter, Grundstücke, Software und sofort abgesetzte Kleingüter folgen nicht immer derselben Logik.

- Der größte Fehler ist fast immer die Verwechslung von Buchwert, Restwert und Marktwert.

Was der Buchwert in der Buchhaltung wirklich sagt

Der Buchwert ist der Wert, mit dem ein Vermögensgegenstand in der Buchführung oder Bilanz weitergeführt wird. Für mich ist das vor allem eine Rechen- und Dokumentationsgröße: Sie zeigt, welcher Teil der ursprünglichen Investition noch nicht über Abschreibungen verbraucht wurde.

Bei abnutzbaren Anlagegütern wie Maschinen, Fahrzeugen oder IT-Hardware sinkt dieser Wert mit der Zeit. Die planmäßige Abschreibung bildet die wirtschaftliche Nutzung ab, also den regelmäßigen Werteverzehr. Fällt ein Gegenstand dauerhaft im Wert, kommt eine außerplanmäßige Abschreibung dazu. Steigt sein Wert später wieder, kann unter bestimmten Voraussetzungen eine Zuschreibung nötig sein. Der Buchwert ist also kein Marktpreis, sondern ein bilanzierter Restwert zu einem bestimmten Stichtag.

Genau deshalb ist die Zahl so wichtig: Sie beeinflusst nicht nur die Bilanz, sondern auch Gewinn, Veräußerungsergebnis und die Frage, wie viel vom ursprünglichen Aufwand noch „offen“ ist. Wie die Rechnung im Detail aussieht, lässt sich am saubersten über die Bestandteile aufschlüsseln.

So setzt sich die Rechnung zusammen

Die Grundlogik ist einfach, auch wenn die Begriffe erstmal nach Bilanzsprache klingen. Ich starte mit den Anschaffungs- oder Herstellungskosten und ziehe dann alle bis zum Stichtag erfassten Wertminderungen ab. Bei einer später zulässigen Zuschreibung wird der Wert wieder erhöht, aber nicht über den rechtlich zulässigen Höchstwert hinaus.

| Bestandteil | Was damit gemeint ist | Typische Wirkung auf den Buchwert |

|---|---|---|

| Anschaffungskosten | Kaufpreis plus direkt zurechenbare Nebenkosten wie Transport oder Montage | Startwert der Berechnung |

| Herstellungskosten | Eigene Kosten für selbst erstellte Vermögensgegenstände | Startwert bei Eigenfertigung |

| Planmäßige Abschreibung | Regelmäßige Verteilung der Kosten über die Nutzungsdauer, kurz AfA (Absetzung für Abnutzung) | Senkt den Buchwert jährlich oder zeitanteilig |

| Außerplanmäßige Abschreibung | Zusätzliche Wertminderung bei dauerhafter Wertminderung | Senkt den Buchwert sofort stärker |

| Zuschreibung | Rücknahme einer früheren Wertminderung, wenn der Grund weggefallen ist | Erhöht den Buchwert wieder |

Daraus ergibt sich in der Praxis meist diese Formel: Buchwert = Anschaffungs- oder Herstellungskosten - kumulierte Abschreibungen - außerplanmäßige Abschreibungen + Zuschreibungen. Wenn du vorsteuerabzugsberechtigt bist, arbeite ich dabei mit den Netto-Werten. Ohne Vorsteuerabzug gehören die Bruttokosten in die Rechnung.

Der Haken liegt nicht in der Formel, sondern in der sauberen Ermittlung der einzelnen Posten. Deshalb lohnt sich der Blick darauf, bei welchen Vermögenswerten die Rechnung fast automatisch läuft und wo Sonderregeln greifen.

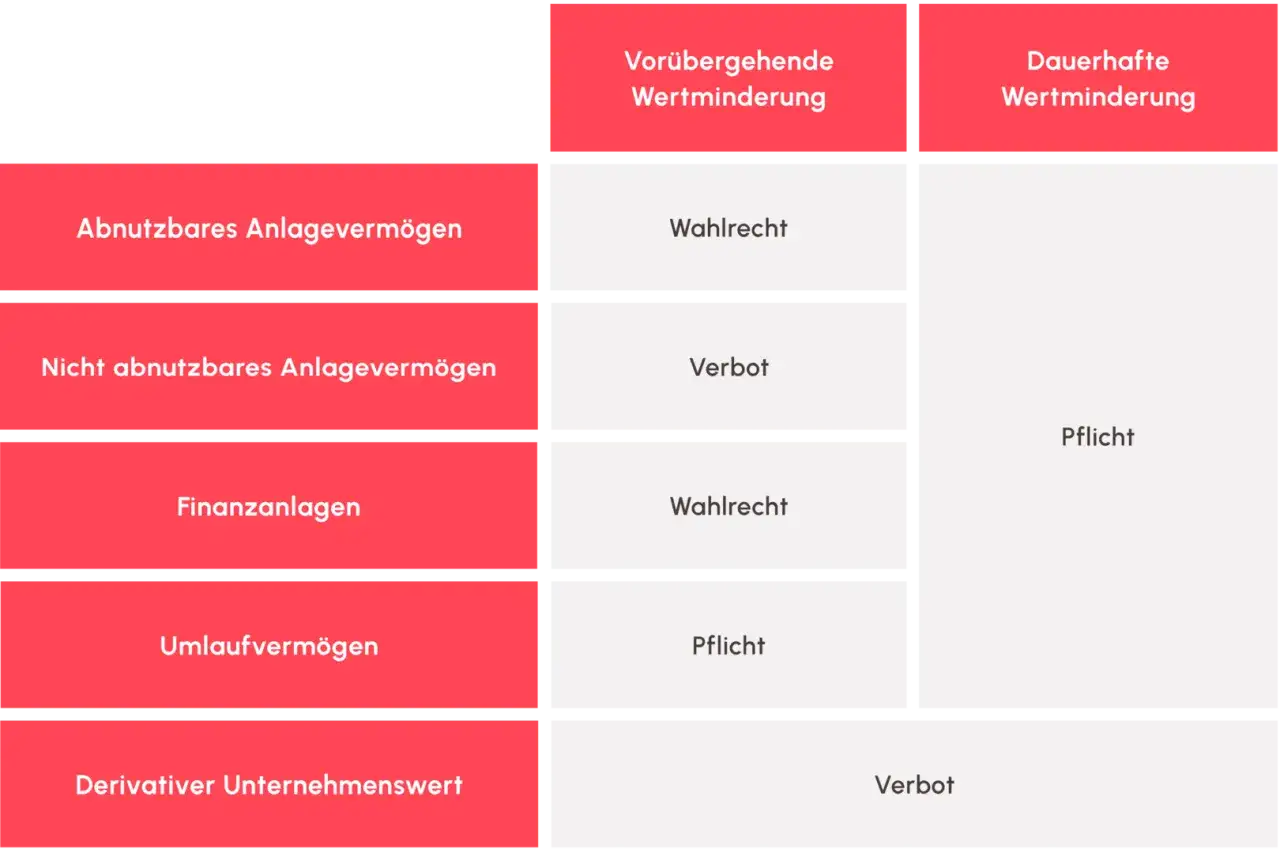

Bei abnutzbaren und nicht abnutzbaren Vermögenswerten rechnest du unterschiedlich

Nicht jedes Asset folgt derselben Logik. Eine Maschine wird anders behandelt als ein Grundstück, und eine Software hat wiederum eine andere Struktur als Büroinventar. Genau hier passieren in der Praxis viele Fehler, weil man die Abschreibungslogik einfach auf alles überträgt.

| Vermögensgegenstand | Typische Behandlung | Worauf ich besonders achte |

|---|---|---|

| Maschinen, Fahrzeuge, Computer | Planmäßige Abschreibung über die Nutzungsdauer | AfA-Satz, Anschaffungsdatum, zeitanteilige Abschreibung |

| Grundstücke | Keine reguläre Abschreibung, weil kein Verschleiß wie bei beweglichen Gütern vorliegt | Nur dauerhafte Wertminderung oder Sonderfälle prüfen |

| Software und Lizenzen | Meist Abschreibung über die voraussichtliche Nutzungsdauer | Laufzeit, Nutzungsrecht, eventuelle Sonderkonstellationen bei Eigenentwicklung |

| Geringwertige Wirtschaftsgüter, die sofort als Aufwand erfasst werden | Kein fortgeführter Buchwert mehr nach dem Sofortabzug | Ob der Gegenstand überhaupt aktiviert wurde |

Besonders bei selbst genutzter IT oder digitaler Infrastruktur sehe ich oft den gleichen Denkfehler: Die Anschaffung wird bezahlt, also müsse der Wert direkt nach Gefühl geschätzt werden. Buchhalterisch ist das zu grob. Entscheidend ist, ob der Vermögensgegenstand aktiviert wurde, über welche Nutzungsdauer er läuft und ob sich der Wert zwischenzeitlich verändert hat. Bei typischen beweglichen Gütern sind die amtlichen AfA-Tabellen ein guter Ausgangspunkt, aber sie ersetzen keine Prüfung des Einzelfalls.

Wie diese Regeln in einer echten Rechnung aussehen, zeige ich jetzt an einem konkreten Beispiel.

So rechne ich ein Anlagegut Schritt für Schritt durch

Nehmen wir eine Maschine, die für 24.000 Euro netto gekauft wurde. Die Nutzungsdauer beträgt 8 Jahre, also liegt die lineare Jahresabschreibung bei 3.000 Euro. Das ist ein klassischer Fall, an dem man die Buchwertentwicklung sehr gut nachvollziehen kann.| Jahr | Jährliche Abschreibung | Buchwert am Jahresende |

|---|---|---|

| Anschaffung | - | 24.000 Euro |

| Ende Jahr 1 | 3.000 Euro | 21.000 Euro |

| Ende Jahr 2 | 3.000 Euro | 18.000 Euro |

| Ende Jahr 3 | 3.000 Euro | 15.000 Euro |

| Ende Jahr 4 | 3.000 Euro | 12.000 Euro |

Wenn im vierten Jahr zusätzlich ein Schaden auftritt, der den Wert dauerhaft um 2.000 Euro mindert, fällt der Buchwert auf 10.000 Euro. Genau das ist der Punkt, an dem die außerplanmäßige Abschreibung ins Spiel kommt. Ich sehe daran immer gut, wie eine Rechnung nicht nur den reinen Zeitablauf, sondern auch reale Ereignisse wie Defekte, Marktveränderungen oder technische Überholung abbildet.

Wird die Maschine mitten im Jahr verkauft, rechnest du die Abschreibung zeitanteilig bis zum Verkaufstag. Das ist wichtig, weil der Buchwert am Verkaufstag der Maßstab für Gewinn oder Verlust aus dem Anlagenabgang ist. Wer an dieser Stelle einfach das Vorjahresende übernimmt, liegt schnell daneben.

Ein solches Beispiel wirkt auf den ersten Blick banal, spart aber später Ärger mit Steuerberater, Anlagenverzeichnis und Veräußerungsbuchung. Von dort ist es nur noch ein kleiner Schritt zur nächsten Frage: Warum stimmt der Buchwert oft nicht mit dem überein, was man am Markt tatsächlich bekommt?

Warum Buchwert und Marktwert oft auseinanderlaufen

Der Buchwert sagt, was in der Buchhaltung steht. Der Marktwert sagt, wofür sich ein Käufer unter den aktuellen Bedingungen findet. Diese beiden Zahlen können nah beieinanderliegen, sie können aber auch weit auseinanderdriften. Genau das ist bei gebrauchten Maschinen, Fahrzeugen, Immobilien oder älteren IT-Geräten völlig normal.

| Wertart | Wofür sie steht | Typische Abweichung |

|---|---|---|

| Buchwert | Fortgeführter Wert in der Buchhaltung | Folgt Abschreibungen und Wertkorrekturen |

| Marktwert | Preis, der am Markt erzielbar ist | Hängt von Nachfrage, Zustand und Zeitpunkt ab |

| Restwert | Verbleibender wirtschaftlicher Wert, oft am Ende der Nutzung | Kann nahe null liegen, aber auch höher sein |

| Liquidationswert | Wert bei schneller Veräußerung oder Zwangsverkauf | Meist unter Marktwert |

Das ist auch der Grund, warum ein älteres Anlagegut in der Bilanz noch einen Buchwert haben kann, obwohl es am Markt kaum noch etwas bringt. Umgekehrt entstehen stille Reserven, wenn der Marktwert über dem Buchwert liegt. Für Unternehmer ist das kein theoretisches Detail, sondern oft entscheidend bei Verkauf, Umstrukturierung oder Finanzierung. Sobald ein Vermögensgegenstand abgegeben wird, wird diese Differenz real und wirkt sich auf den Gewinn aus.

Wer diese Differenzen ignoriert, landet häufig bei falschen Erwartungen. Und genau da entstehen die typischen Fehler, die ich als Nächstes offenlege.

Die häufigsten Fehler, die ich in der Praxis sehe

- Netto und brutto werden verwechselt. Wer vorsteuerabzugsberechtigt ist, rechnet in der Regel mit Netto-Anschaffungskosten. Der Bruttobetrag führt sonst zu einem zu hohen Ausgangswert.

- Die Abschreibung startet im falschen Moment. Maßgeblich ist nicht das Zahlungsdatum, sondern in der Regel der Zeitpunkt der Betriebsbereitschaft. Wird im laufenden Jahr angeschafft, ist oft nur eine zeitanteilige AfA zulässig.

- Außerplanmäßige Abschreibungen werden vergessen. Ein Schaden, eine technische Veraltung oder ein dauerhafter Preisverfall können den Buchwert zusätzlich drücken.

- Marktwert und Buchwert werden gleichgesetzt. Das ist der klassische Denkfehler. Buchhalterisch zählt der fortgeführte Wert, nicht das Bauchgefühl zum Verkaufswert.

- Das Anlagenverzeichnis ist nicht gepflegt. Ohne saubere Historie aus Anschaffung, Nutzungsdauer, Abschreibungen und eventuellen Zuschreibungen wird jede spätere Berechnung unnötig aufwendig.

- Selbst geschaffene oder immaterielle Werte werden zu grob behandelt. Bei Software, Lizenzen oder anderen immateriellen Vermögenswerten lohnt sich eine getrennte Prüfung, weil nicht jede Investition exakt gleich läuft.

Mein praktischer Rat ist simpel: Wenn ein Wert nicht eindeutig aus den Unterlagen ableitbar ist, würde ich ihn nicht schätzen, sondern die Belege und das Anlagenregister zuerst sauber ziehen. Genau diese Disziplin macht den Unterschied zwischen einer belastbaren Zahl und einer hübschen, aber unbrauchbaren Näherung.

Damit stellt sich zum Schluss noch die Frage, wofür diese Zahl im Betrieb wirklich nützlich ist und wie du sie für Entscheidungen einsetzen kannst.

Was ich in der Praxis zuerst prüfe, bevor ich eine Zahl fortschreibe

Für die laufende Buchhaltung ist der Buchwert vor allem dann relevant, wenn ein Vermögensgegenstand verkauft, ausgebucht oder neu bewertet wird. In der Bilanz zeigt er, wie viel vom ursprünglichen Wert noch aktiv ist. In der Gewinnermittlung beeinflusst er, ob beim Verkauf ein Gewinn oder Verlust entsteht. Genau deshalb ist die Zahl mehr als ein Bilanzdetail.

Wenn ich mit Unternehmern arbeite, prüfe ich zuerst drei Punkte: Ist der Gegenstand überhaupt aktiviert worden? Sind alle Abschreibungen vollständig erfasst? Gibt es ein Ereignis, das den Wert zusätzlich verändert hat, etwa Schaden, Stillstand oder Verkauf? Erst wenn diese Fragen sauber beantwortet sind, ergibt die Buchwertfortschreibung Sinn.

- Für den Verkauf brauchst du den Buchwert, um den Veräußerungserfolg zu berechnen.

- Für den Ersatz eines Assets hilft er dir, den steuerlichen Effekt eines Austauschs einzuschätzen.

- Für die Bilanz ist er Teil der Vermögensdarstellung und damit auch für Banken oder Investoren relevant.

- Für die Dokumentation ist ein sauberes Anlagenverzeichnis oft wichtiger als eine einmalige Rechenformel.

Wenn du den Vorgang konsequent mit Anschaffungswert, Nutzungsdauer, AfA und eventuellen Wertkorrekturen führst, ist die Berechnung am Ende kein Ratespiel mehr. Dann reicht ein Blick in die Unterlagen, und der fortgeführte Wert des Assets ist nachvollziehbar, belastbar und bei Bedarf auch gegenüber Steuerberatung oder Prüfung sauber belegbar.