Die operative Rentabilität ist oft klarer als der Blick auf den Kontostand. Das sogenannte net operating income zeigt, was nach den laufenden Betriebskosten übrig bleibt, bevor Zinsen, Tilgung und Steuern das Ergebnis verändern. Genau daran lässt sich in der Buchhaltung schnell erkennen, ob ein Geschäft aus sich selbst heraus trägt oder nur auf dem Papier gut aussieht.

Die Kennzahl zeigt, wie stark dein laufendes Geschäft ohne Finanzierung und Steuerlast trägt

- Sie misst das Ergebnis des Kerngeschäfts nach operativen Kosten, aber vor Zinsen und Steuern.

- Für die Berechnung brauchst du vor allem Ausgangsrechnungen, Eingangsrechnungen und eine saubere Kontierung.

- Umsatzsteuer, Tilgung und private Entnahmen verfälschen die Zahl und gehören nicht hinein.

- Im deutschen Sprachraum liegt die nächste Entsprechung meist bei Betriebsergebnis oder operativem Ergebnis.

- Für Monatsreports ist die periodengerechte Abgrenzung meist wichtiger als das reine Zahlungsdatum.

Was die Kennzahl im Kern misst

Die Kennzahl misst nicht, wie viel Geld heute auf dem Konto liegt, sondern wie viel Ertrag dein laufendes Geschäft nach den operativen Kosten tatsächlich erzeugt. Im deutschen Sprachraum landet man dafür meist bei Betriebsergebnis oder operativem Ergebnis; in der Immobilienanalyse ist die Abgrenzung oft strenger, in der Unternehmenspraxis etwas breiter. Ich halte diese Trennung für wichtig, weil sonst schnell Cashflow, EBIT und Jahresüberschuss in einen Topf fallen.

Genau deshalb ist die Zahl für Controlling, Mietobjekte, Servicefirmen und wiederkehrende Geschäftsmodelle so nützlich: Sie zeigt die Qualität des Kerngeschäfts, nicht die Effekte von Kreditstruktur oder Steuerlast. Damit ist die Begriffsebene geklärt, und als Nächstes zählt die saubere Berechnung.

So berechnest du sie aus Buchhaltung und Rechnungen

Wenn ich die Zahl intern ableite, arbeite ich immer mit Nettowerten und dem Leistungszeitraum. Erst danach trenne ich operative Erlöse, laufende Kosten und alles, was Finanzierung, Steuern oder Investitionen betrifft. Eine Rechnung aus Dezember, die erst im Januar bezahlt wird, gehört wirtschaftlich trotzdem in Dezember, wenn du ein belastbares Monatsbild willst.

- Summiere alle operativen Erlöse aus Ausgangsrechnungen, wiederkehrenden Zahlungen und sonstigen betrieblichen Erträgen.

- Ziehe die laufenden Kosten ab, also etwa Miete, Personal, Software, Energie, Versand, Versicherung und Werbung.

- Klammere Finanzierungskosten, Ertragsteuern, Tilgung und private Posten aus.

- Prüfe, ob Abschreibungen, Einmalaufwendungen und Währungseffekte in deiner internen Definition enthalten sein sollen.

| Posten | In die Kennzahl? | Praxis-Hinweis |

|---|---|---|

| Umsatzerlöse aus Ausgangsrechnungen | Ja | Nur Nettobeträge, ohne Umsatzsteuer |

| Waren- und Materialeinsatz | Ja | Vor allem im Handel und in der Produktion wichtig |

| Miete, Software, Energie, Marketing, Verwaltung | Ja | Typische laufende Betriebskosten |

| Löhne und Gehälter | Ja | Operativer Aufwand, sofern keine Sonderrolle vorliegt |

| Umsatzsteuer und Vorsteuer | Nein | Durchlaufposten, kein operativer Ertrag oder Aufwand |

| Zinsen und Tilgungen | Nein | Finanzierung, nicht operative Leistung |

| Ertragsteuern | Nein | Erst nach dem operativen Ergebnis relevant |

| Investitionen und Anlagenkäufe | Nein | Capex statt laufender Aufwand |

| Abschreibungen | Je nach Reporting | Im EBIT-nahen Blick oft enthalten, in enger NOI-Logik häufig nicht |

| Einmalige Sondereffekte | Meist nein | Verzerren den laufenden Betrieb und sollten separat markiert werden |

Gerade bei einer EÜR ist die Versuchung groß, nur auf den Zahlungsfluss zu schauen. Für die Steuer mag das passen, für eine belastbare operative Kennzahl aber nur bedingt: Eine Rechnung von Dezember gehört wirtschaftlich in denselben Monat, auch wenn der Bankeingang erst im Januar kommt. Sonst misst du nicht Leistung, sondern Zahlungsziel.

Wenn die Zahlen sauber stehen, wird der Vergleich mit EBIT und EBITDA erst wirklich sinnvoll.

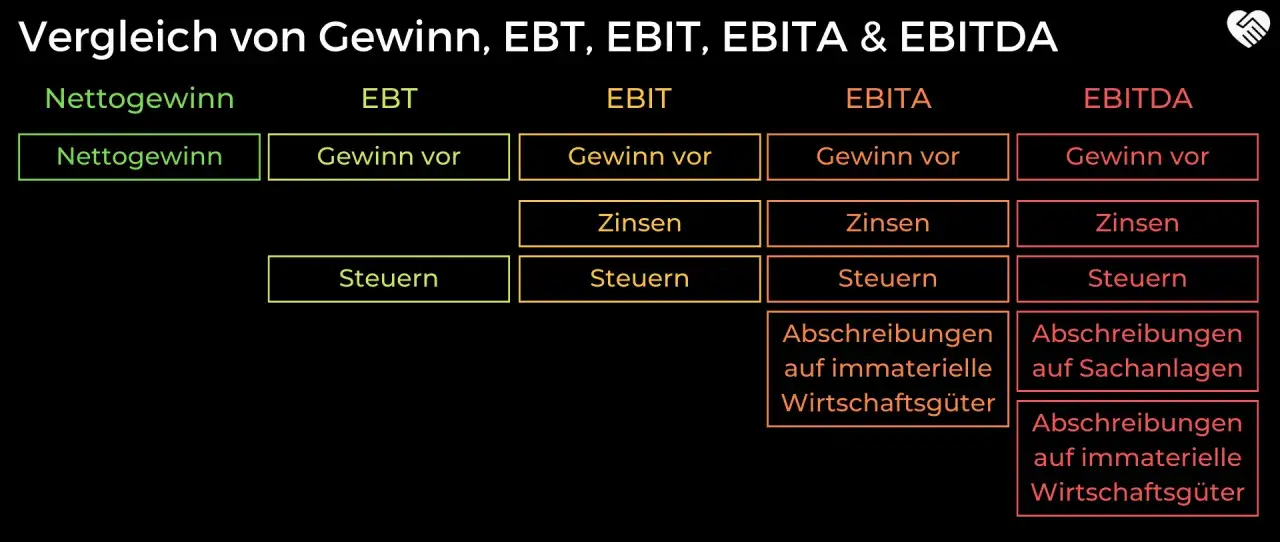

Warum Betriebsergebnis, EBIT und Jahresüberschuss nicht dasselbe sind

Die Begriffe werden im Alltag gerne vermischt, obwohl sie unterschiedliche Ebenen abbilden. Ich trenne sie streng, weil sonst schnell falsche Erwartungen an Marge, Investierbarkeit oder Schuldendienst entstehen.

| Kennzahl | Enthält | Lässt außen vor | Wofür sie nützlich ist |

|---|---|---|---|

| Operatives Ergebnis / NOI-nah | Operative Erlöse minus laufende Betriebskosten | Zinsen, Steuern, Tilgung | Reine Leistung des Kerngeschäfts |

| EBIT | Operativen Gewinn vor Zinsen und Steuern | Zinsen, Steuern | Vergleich der operativen Ertragskraft |

| EBITDA | EBIT ohne Abschreibungen und Amortisation | Abschreibungen, Amortisation, Zinsen, Steuern | Weniger bilanzgetriebener Vergleich zwischen Unternehmen |

| Jahresüberschuss | Alle Erträge und Aufwendungen des Jahres | Nichts Wesentliches | Endergebnis nach Finanzierung und Steuern |

| Cashflow | Tatsächliche Geldbewegungen | Periodenlogik und viele bilanzielle Effekte | Liquidität und Zahlungsfähigkeit |

Wenn dein Modell stark abschreibungsgetrieben ist, fällt EBIT meist niedriger aus als eine eng gefasste operative Kennzahl. Wenn du hohe Kredite hast, sieht der Jahresüberschuss deutlich schwächer aus als das Kerngeschäft selbst. Genau deshalb ist die Kennzahl kein Ersatz für alles andere, sondern ein sauberer Blick auf die operative Substanz.

Ein konkretes Rechenbeispiel zeigt, wie stark diese Abgrenzungen die Aussage verändern.

Ein Rechenbeispiel zeigt die Logik besser als jede Definition

Stell dir eine kleine Agentur in Deutschland vor, die im Monat 38.000 Euro netto aus Rechnungen erlöst. Dazu kommen 2.000 Euro aus Nebenleistungen. Die laufenden operativen Kosten liegen bei 19.400 Euro für Personal, Miete, Software, Marketing und externe Dienste. Das operative Ergebnis liegt damit bei 20.600 Euro.

| Netto-Umsatz | 38.000 € |

|---|---|

| Sonstige operative Erlöse | 2.000 € |

| Laufende operative Kosten | 19.400 € |

| Operatives Ergebnis | 20.600 € |

| Zinsen | 3.800 € |

| Ertragsteuern | 4.900 € |

| Jahresüberschuss | 11.900 € |

Wenn auf derselben Basis noch 3.800 Euro Zinsen und 4.900 Euro Steuern anfallen, landet das Unternehmen bei 11.900 Euro Jahresüberschuss. Genau an dieser Stelle sieht man den Unterschied: Das operative Geschäft trägt ordentlich, aber Finanzierung und Steuerlast schmälern den Endgewinn.

Eine neue Serveranschaffung oder ein größerer Umbau würde ich in diesem Bild nicht als laufende Kosten behandeln, sondern gesondert prüfen. Genau solche Einmalkosten machen einen Monatsvergleich sonst unnötig unruhig.

Gerade an den Fehlerquellen sieht man, wo die Kennzahl im Alltag kippt.

Die häufigsten Fehler in der Praxis

Die Kennzahl kippt selten wegen der Formel, sondern fast immer wegen der falschen Zuordnung. Die größten Verfälschungen sehe ich immer wieder an denselben Stellen.

- Umsatzsteuer mitzählen. Für die operative Analyse gehören in der Regel Nettowerte hinein, sonst blähst du Umsatz und Kosten künstlich auf.

- Tilgung als Aufwand behandeln. Die Rückzahlung eines Kredits verändert deine Liquidität, aber nicht die operative Ertragskraft.

- Privates und Betriebliches vermischen. Das gilt besonders bei Einzelunternehmen und kleineren GmbHs mit unklaren Belegen.

- Investitionen als laufende Kosten verbuchen. Ein neuer Maschinenkauf ist nicht dasselbe wie Wartung oder Verbrauchsmaterial.

- Einmalige Sondereffekte drinlassen. Ein Rechtsstreit oder der Verkauf eines Fahrzeugs kann die Kennzahl verzerren, wenn du ihn nicht separat markierst.

- Nur auf Zahlungseingänge schauen. Monatsreporting braucht Periodenabgrenzung, sonst verschiebt sich das Ergebnis zufällig zwischen zwei Monaten.

Wenn du diese sechs Punkte sauber hältst, wird die Zahl deutlich belastbarer und lässt sich auch intern besser erklären. Von dort aus ist es nur noch ein Schritt zur Frage, wann sie dir im Alltag wirklich hilft.

Wann die Kennzahl im Alltag wirklich hilft

Ich setze sie vor allem dort ein, wo ich die operative Qualität eines Geschäfts isoliert sehen will: bei Filialen, Projekten, Vermietungseinheiten, Abteilungen oder wiederkehrenden Geschäftsmodellen. Gerade in Deutschland ist das nützlich, wenn Buchhaltung und Rechnungen zwar sauber laufen, aber die eigentliche Frage noch offen ist, ob das Kerngeschäft genug Abstand zu Finanzierungs- und Steuerlast hat.

- Bei Preisentscheidungen, weil du siehst, wie viel operative Marge wirklich übrig bleibt.

- Beim Vergleich von Standorten oder Projekten, weil Finanzierung nicht verzerrt.

- Bei der Vermietung oder im Asset-Management, weil sich Erträge und Betriebskosten klar gegenüberstellen lassen.

- Beim Gespräch mit Banken oder Investoren, weil die Zahl die operative Tragfähigkeit besser zeigt als ein rein buchhalterischer Endgewinn.

- Weniger geeignet ist sie, wenn du primär die Liquidität prüfen willst. Dafür brauchst du Cashflow und Zahlungsplan.

Je stärker dein Geschäftsmodell von Krediten, Investitionen oder langen Zahlungszielen abhängt, desto wichtiger ist die Unterscheidung zwischen operativer Rentabilität und tatsächlichem Geldbestand.

Genau dort zahlt sich eine klare Kontierung aus.

Warum saubere Kontierung am Ende mehr bringt als ein schöner Monatswert

Für mich liegt der eigentliche Hebel nicht in der Formel, sondern in der Disziplin der Zuordnung. Wer Erlöse, laufende Kosten, Finanzierung, Steuern und Investitionen von Anfang an getrennt verbucht, bekommt eine Kennzahl, die nicht nur hübsch aussieht, sondern Entscheidungen trägt.

Mit strukturierten Rechnungen, festen Kontenklassen und einer klaren Periodenabgrenzung wird die Auswertung deutlich einfacher. Dann zeigt dir die Zahl nicht bloß, was gestern passiert ist, sondern wie gesund dein operatives Geschäft wirklich arbeitet.