Der englische Begriff stop loss order steht für eine Stop-Loss-Order, also eine technische Sicherung, die einen Verkauf auslöst, wenn ein Kurs unter ein festgelegtes Niveau fällt. Das ist vor allem dann interessant, wenn Schwankungen im Depot nicht nur nerven, sondern Kapital kosten können. Ich gehe gleich durch Mechanik, Varianten, typische Fehler und den Unterschied zwischen Wertpapier- und Immobilien-Investments.

Das solltest du vor dem Einsatz einer Stop-Loss-Order wissen

- Eine Stop-Loss-Order löst den Verkauf aus, garantiert aber nicht den exakten Ausführungskurs.

- In schnellen oder dünnen Märkten kann der tatsächliche Preis deutlich vom Stop abweichen.

- Stop-Limit gibt mehr Preiskontrolle, kann aber ohne Ausführung bleiben.

- Für Immobilienaktien und REITs ist die Methode nützlich, für direkte Immobilienkäufe gibt es keinen Börsen-Stop.

- Ein sinnvoller Stopp hängt von Volatilität, Liquidität und Positionsgröße ab, nicht vom Bauchgefühl.

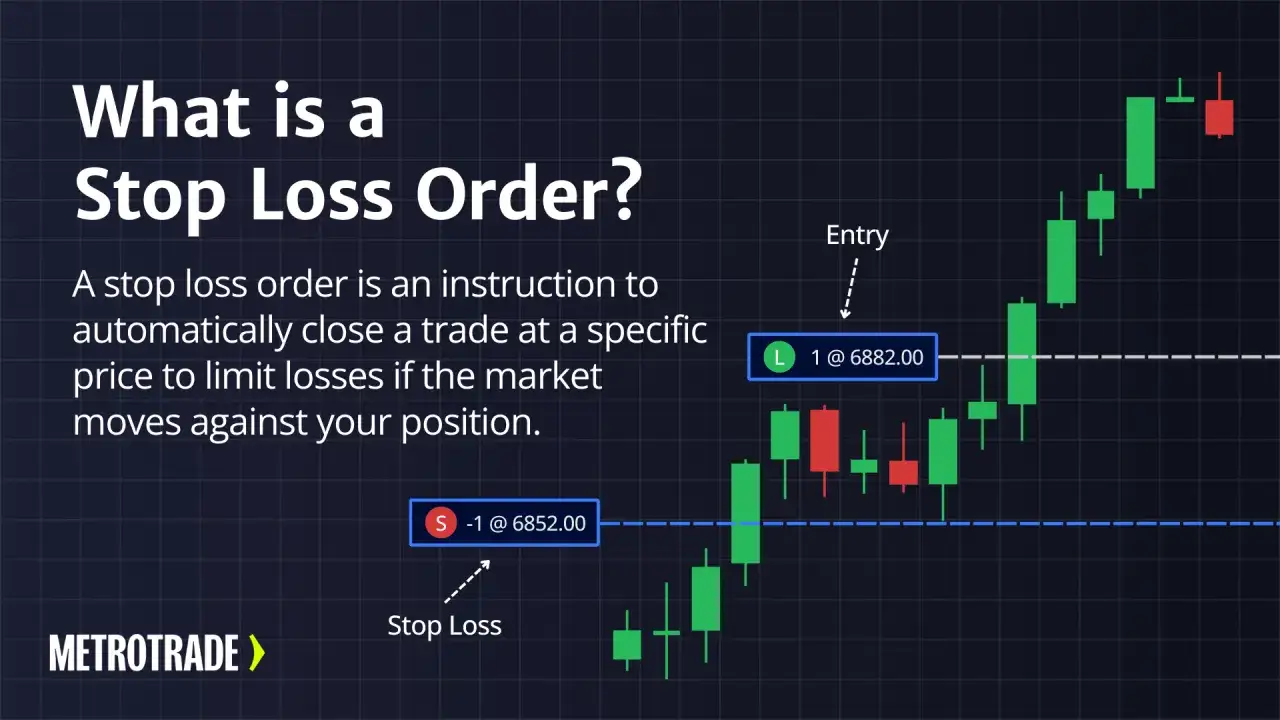

Wie die Order im Depot tatsächlich arbeitet

Der Kern ist simpel: Du legst ein Kursniveau fest, und wenn der Markt dieses Niveau erreicht, wird aus der Stop-Order in der Regel eine Marktorder. Bei einer Long-Position liegt der Stopp unter dem aktuellen Kurs, bei einer Short-Position darüber. Der Stop ist also ein Auslöser, kein Preisversprechen.Genau diese Unterscheidung ist für viele Anleger der wichtigste Aha-Moment. Wer glaubt, der gesetzte Stop sei automatisch der Verkaufspreis, unterschätzt Slippage, also die Differenz zwischen erwartetem und tatsächlich ausgeführtem Kurs. In ruhigen, liquiden Werten ist diese Differenz oft klein. In schnellen Phasen, bei Nachrichten oder in Nebenwerten kann sie spürbar sein.

Ich sehe den größten Nutzen deshalb nicht in der Illusion von Sicherheit, sondern in der Disziplin: Die Position bekommt eine klare Grenze, bevor Emotionen übernehmen. Und genau daran schließen die praktischen Varianten an.

Welche Varianten sinnvoll sind und wie sie sich unterscheiden

In der Praxis ist nicht jede Absicherung gleich gut. Der Unterschied zwischen klassischer Stop-Order, Stop-Limit und Trailing-Stop entscheidet darüber, ob du eher Kontrolle, Flexibilität oder Beweglichkeit bekommst.

| Ordertyp | Was passiert bei Auslösung | Stärke | Schwäche | Typischer Einsatz |

|---|---|---|---|---|

| Stop-Order | Wird zur Marktorder | Hohe Ausführungswahrscheinlichkeit | Kein fester Verkaufskurs | Wenn Ausstieg wichtiger ist als der letzte Cent |

| Stop-Limit-Order | Wird zur Limit-Order | Mehr Preiskontrolle | Kann ungenutzt bleiben, wenn der Markt durchrutscht | Bei liquiden Werten und klarer Preisgrenze |

| Trailing-Stop | Der Stop zieht automatisch nach | Schützt Gewinne dynamisch | Kann bei normalen Schwankungen zu früh auslösen | Für Trendfolge und laufende Gewinnsicherung |

Wenn ich zwischen den drei Varianten auswähle, frage ich zuerst nach dem Ziel. Will ich vor allem aus einer gefährlichen Position raus, ist die klassische Stop-Order oft die schlichteste Lösung. Will ich einen Mindestpreis verteidigen, ist die Stop-Limit-Variante sauberer, aber riskanter, weil sie im Stressfall keine Ausführung garantiert. Und wenn ein Kurs bereits im Plus läuft, ist der Trailing-Stop oft eleganter als ein starrer Stopp.

Wichtig ist noch etwas sehr Praktisches: Nicht jeder Broker bietet jede Orderart an, und nicht jede Börse behandelt Trigger identisch. Wer mit deutschen Depots arbeitet, sollte die verfügbaren Ordertypen und die Handelszeiten des konkreten Handelsplatzes vorab prüfen. Danach stellt sich die eigentliche Frage: Wo setzt man den Stopp sinnvoll hin?

So setze ich einen Stopp, der nicht nur gut klingt

Ein guter Stopp ist nie zufällig. Ich plane ihn von oben nach unten: erst das Risikobudget, dann der Kursabstand, dann die Positionsgröße. Ein einfaches Rechenbeispiel zeigt sofort, warum das wichtig ist: Kauf zu 100 Euro, Stop bei 92 Euro, 120 Stück. Dann liegt das nominale Risiko bei 960 Euro, bevor Gebühren und Slippage dazukommen. Ist dein Risikobudget pro Position nur 500 Euro, ist die Position zu groß, nicht der Stop zu eng.

- Risikobudget festlegen. Viele Privatanleger arbeiten grob mit einem kleinen einstelligen Prozentbereich des Depotwerts pro Einzelposition. Ich behandle das eher als Rahmen als als Dogma.

- Volatilität berücksichtigen. Ein enger Stopp bei einem ruhigen ETF ist etwas anderes als bei einer schwankenden Immobilienaktie. Als Kennzahl hilft die ATR, also die Average True Range, die die durchschnittliche Preisspanne misst.

- Technische Marken prüfen. Stops knapp unter offensichtlichen Unterstützungen sind oft sinnvoller als willkürliche runde Zahlen, wenn dort wirklich Marktstruktur sichtbar ist.

- Positionsgröße anpassen. Je größer der Abstand zum Stop, desto kleiner sollte die Stückzahl sein. Sonst wird die Verlustsumme zu hoch.

- Ordergültigkeit sauber wählen. Wer die Position länger halten will, sollte prüfen, wie lange die Order aktiv bleibt und ob sie nach Handelsunterbrechungen noch zum Plan passt.

Ein weiterer Punkt, den viele erst lernen, wenn es teuer wird: Ein Stopp sollte nicht auf einem Niveau liegen, das durch normales Marktgeräusch ständig getestet wird. Wenn ein Wert an einem durchschnittlichen Tag 2 bis 3 Prozent schwankt, ist ein Stop bei minus 1 Prozent meist nur ein Ticket für unnötige Ausstiege. Genau hier zeigt sich, ob man die Marke aus der Marktlogik oder aus einem schlechten Bauchgefühl heraus gewählt hat.

Damit sind wir bei der Frage, die im Umfeld von Investieren und Immobilien besonders wichtig ist: Wo hilft diese Technik wirklich, und wo ist sie nur eine Scheinsicherheit?

Warum das bei Immobilienaktien nützlich ist, bei der Wohnung aber nicht

Bei börsennotierten Immobilienwerten, REITs oder Immobilienentwicklern kann eine Stop-Order sehr sinnvoll sein. Diese Titel reagieren oft empfindlich auf Zinsen, Finanzierungskosten, Bewertungsanpassungen und schlechte Quartalszahlen. Wenn ein Markttrend kippt, möchte ich nicht darauf hoffen, dass sich ein Kurs schon wieder einrenkt. Dann ist eine klare Verlustbegrenzung meist vernünftiger als das Festhalten an einer These, die sich sichtbar verschlechtert hat.

Bei einer direkt gehaltenen Immobilie funktioniert diese Logik anders. Für eine vermietete Wohnung oder ein Mehrfamilienhaus gibt es keine Börsenorder, die bei einem Preisrückgang automatisch verkauft. Dort sichern andere Hebel das Risiko: konservative Finanzierung, ausreichende Liquidität, feste Rücklagen für Instandhaltung, planbare Zinsbindung und ein realistisch formulierter Exit-Plan.

Ich würde es so zuspitzen: Für Immobilienaktien schützt der Stopp dein Depot, für die direkte Immobilie schützt dich die Struktur deines Investments. Wer beides vermischt, überschätzt schnell die eigene Absicherung. Gerade bei Hebelwirkung durch Fremdkapital ist das gefährlich, denn ein fehlerhaft strukturierter Kauf lässt sich nicht mit einer später nachgeschobenen Order korrigieren.

Deshalb lohnt der Unterschied in der Denkweise. Im Depot arbeite ich mit Kursmarken, im Immobilienkauf mit Liquidität, Puffer und Finanzierungsdisziplin. Der nächste Abschnitt zeigt, wo der Schutz trotzdem schiefgehen kann.

Wann der Schutz schnell teuer wird

Eine Stop-Logik ist kein Freifahrtschein. Sie hilft dann am besten, wenn der Markt liquide ist und du mit normalen Schwankungen rechnen kannst. In diesen Situationen kippt sie jedoch schnell ins Gegenteil:

- Bei Nachrichtenereignissen oder Zahlenveröffentlichungen springen Kurse oft über den Stop hinweg.

- Bei kleinen Werten oder Immobilien-Nebenwerten kann das Orderbuch dünn sein, wodurch Slippage steigt.

- Zu enge Stops führen in volatilen Phasen zu ständigen Fehlalarmen.

- Ein Trailing-Stop kann einen sauberen Trend zu früh abschneiden, wenn der Markt nur kurz Luft holt.

- Ein Stop-Limit schützt zwar den Preis, kann im Stressfall aber ohne Ausführung bleiben.

Der häufigste Fehler ist nicht der falsche Ordertyp, sondern der falsche Anspruch an ihn. Wer glaubt, ein Stopp ersetze Marktbeobachtung, Risikomanagement und Positionierung, wird früher oder später enttäuscht. Ich nutze solche Orders deshalb eher als operative Reißleine, nicht als Ersatz für Denken.

Besonders bei Immobilienaktien ist das relevant: Ein Kursrückgang kann durch Zinsangst, Bilanzrisiken oder allgemein verschlechterte Marktstimmung ausgelöst werden. Dann ist es oft besser, einen Verlust sauber zu begrenzen, als eine schwache Story aus Hoffnung weiterzutragen. Bei einem direkten Objekt wiederum wäre die richtige Antwort meist nicht ein Stop, sondern eine nüchterne Prüfung von Miete, Finanzierung und möglicher Exit-Realität.

Was ich aus der Praxis für Anleger mit Immobilienbezug mitnehme

Wenn ich eine Position kurzfristig oder taktisch halte, arbeite ich mit einer klaren Verlustgrenze. Wenn ich dagegen ein Kerninvestment mit langem Horizont aufbaue, setze ich Stops wesentlich zurückhaltender ein, weil normale Schwankungen sonst den gesamten Plan zerstören können. Die Technik ist stark, aber nur dann, wenn sie zum Anlagehorizont passt.

- Für taktische Aktien- oder Immobilienaktien-Positionen ist ein Stopp oft sinnvoll.

- Für breit gestreute Langfrist-Investments ist ein zu enger Stopp meist kontraproduktiv.

- Für direkte Immobilien zählt weniger der Börsenkurs als die Stabilität von Cashflow und Finanzierung.

- Für jede Position gilt: Erst das Verlustrisiko definieren, dann kaufen.

Am Ende geht es nicht darum, den Markt zu erraten, sondern Kapital zu schützen, ohne sich aus dem normalen Rauschen herauswerfen zu lassen. Wer das verstanden hat, nutzt Stopps nicht als emotionale Krücke, sondern als nüchternes Werkzeug für besseres Risikomanagement.