Die degressive Abschreibung ist vor allem dann interessant, wenn du Investitionen nicht nur sauber verbuchen, sondern steuerlich möglichst früh entlasten willst. Statt den Aufwand gleichmäßig zu verteilen, wandert ein größerer Teil in die ersten Jahre - das kann den Cashflow gerade bei Maschinen, Fahrzeugen, IT oder anderer Betriebsausstattung spürbar verbessern. In diesem Artikel zeige ich dir, wie die Methode in Deutschland aktuell funktioniert, wann sie zulässig ist, wie du sie berechnest und worauf du in der Buchhaltung achten musst.

Die wichtigsten Punkte auf einen Blick

- Aktuell gilt die Regel für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 30. Juni 2025 und vor dem 1. Januar 2028 angeschafft oder hergestellt werden.

- Der Satz beträgt höchstens 30 Prozent pro Jahr und darf das Dreifache des linearen Satzes nicht überschreiten.

- Die Abschreibung sinkt von Jahr zu Jahr, weil immer der Restbuchwert die Basis ist.

- In der Buchhaltung wird nicht die Rechnung abgeschrieben, sondern das aktivierte Wirtschaftsgut.

- Bei kurzer Nutzungsdauer oder sehr planungsorientierten Projekten kann die lineare Methode trotzdem besser passen.

- Gebäude, Grundstücke und viele immaterielle Werte fallen grundsätzlich nicht unter diese Standardregel.

Was die Methode in der Praxis wirklich bedeutet

Ich sehe die Methode vor allem als Instrument, um steuerlichen Aufwand nach vorn zu ziehen, nicht als Aussage darüber, dass ein Wirtschaftsgut schneller „verbraucht“ wird. Das Objekt verliert wirtschaftlich zwar weiter an Nutzen, steuerlich darf aber in den ersten Jahren ein größerer Teil als Aufwand angesetzt werden. Genau das macht die degressive AfA für viele Unternehmen attraktiv: Sie entlastet den Gewinn früher und verbessert damit die Liquidität.

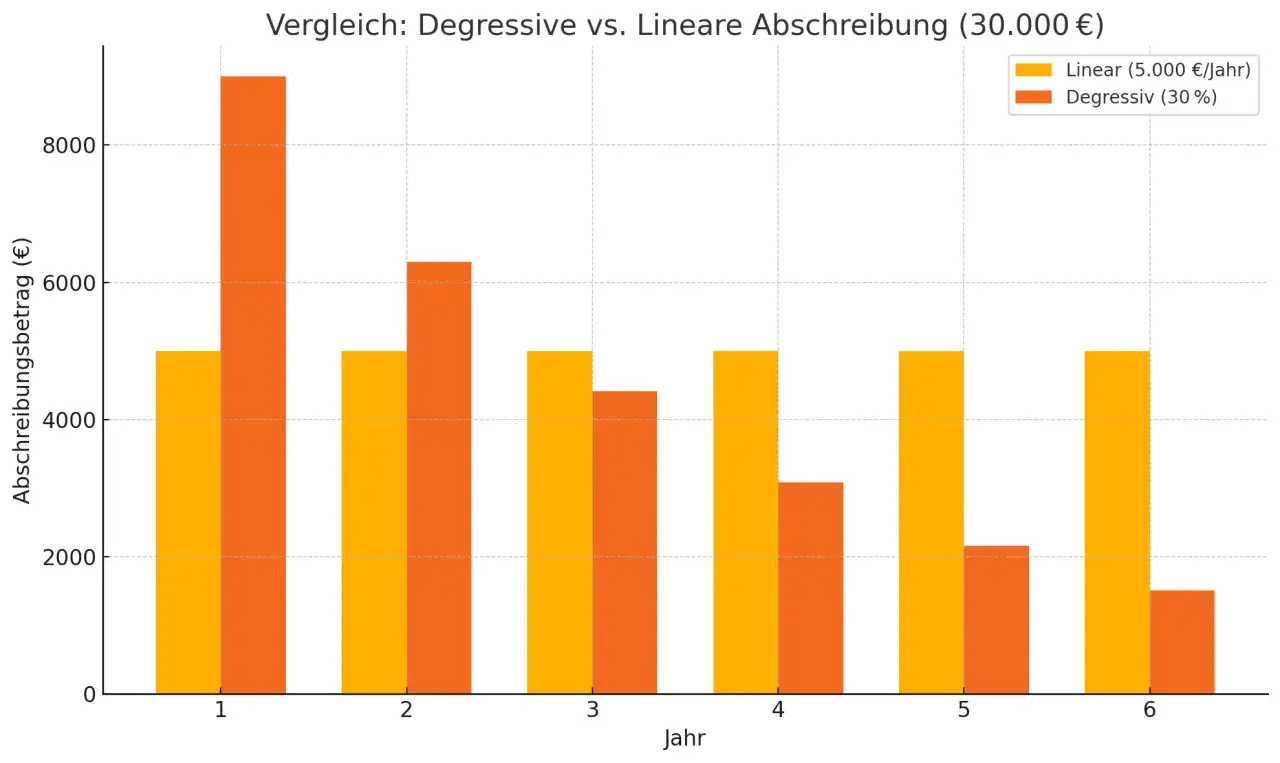

Ein einfaches Bild hilft: Kaufst du eine Maschine für 100.000 Euro, dann werden im ersten Jahr bei 30 Prozent 30.000 Euro angesetzt, im zweiten Jahr 21.000 Euro und im dritten Jahr 14.700 Euro. Der Betrag sinkt, weil immer der verbleibende Buchwert die Ausgangsbasis bildet. Der wirtschaftliche Kern ist also nicht kompliziert, aber er wirkt sich direkt auf die Steuerlast aus. Die spannende Frage ist deshalb nicht nur, wie die Rechnung funktioniert, sondern auch, ob sie rechtlich überhaupt offensteht.

Wann sie in Deutschland 2026 zulässig ist

In Deutschland ist die aktuelle Regel bewusst eng gefasst. Sie gilt für bewegliche Wirtschaftsgüter des Anlagevermögens, also typischerweise Maschinen, Fahrzeuge, technische Geräte, Büroausstattung oder andere betriebliche Gegenstände, die nicht fest mit einem Gebäude verbunden sind. Maßgeblich ist außerdem der Anschaffungs- oder Herstellungszeitpunkt: Die Investition muss nach dem 30. Juni 2025 und vor dem 1. Januar 2028 liegen.

- Maximal 30 Prozent pro Jahr sind möglich, sofern das nicht über dem Dreifachen des linearen Satzes liegt.

- Bewegliche Wirtschaftsgüter sind begünstigt, nicht jedoch Grundstücke oder normale Gebäudefälle.

- Die Nutzungsdauer spielt weiterhin eine Rolle, weil sie den linearen Vergleichswert liefert.

- AfA-Tabellen helfen bei der Einschätzung der Nutzungsdauer, sind in der Praxis nützlich, aber kein starres Dogma.

Für mich ist hier die saubere Abgrenzung entscheidend: Nicht jede betriebliche Ausgabe wird automatisch über diese Methode abgeschrieben, und nicht jedes Anlagegut ist dafür geeignet. Wer das im Vorfeld prüft, vermeidet spätere Korrekturen. Wie die Berechnung dann konkret aussieht, lässt sich zum Glück ziemlich klar aufdröseln.

So rechnest du sie Schritt für Schritt

Ich gehe bei der Berechnung immer in derselben Reihenfolge vor. Das hält die Buchung sauber und macht den Vergleich mit der linearen Methode einfach nachvollziehbar.

- Nettoanschaffungskosten bestimmen, sofern Vorsteuerabzug möglich ist.

- Prüfen, ob das Wirtschaftsgut in den begünstigten Zeitraum fällt.

- Die betriebsgewöhnliche Nutzungsdauer aus den AfA-Unterlagen ableiten.

- Den zulässigen Prozentsatz festlegen: höchstens 30 Prozent und zugleich höchstens das Dreifache des linearen Satzes.

- Den Jahresbetrag jeweils vom Restbuchwert berechnen.

- Bei Anschaffung im laufenden Jahr den Betrag zeitanteilig kürzen.

- Jedes Jahr neu prüfen, ob ein Wechsel zur linearen Methode günstiger wird.

| Jahr | Ausgangsbasis | Abschreibung | Restbuchwert |

|---|---|---|---|

| 1 | 100.000 € | 30.000 € | 70.000 € |

| 2 | 70.000 € | 21.000 € | 49.000 € |

| 3 | 49.000 € | 14.700 € | 34.300 € |

| 4 | 34.300 € | 10.290 € | 24.010 € |

Bei einer Nutzungsdauer von sechs Jahren ist in diesem Beispiel ab dem vierten Jahr ein Wechsel zur linearen Methode oft interessanter, weil der lineare Restbetrag dann höher ausfallen kann als die degressive Jahresrate. Ich halte diesen Punkt für wichtig, weil viele Unternehmen zu lange an der einmal begonnenen Rechenlogik festhalten und dadurch einen Teil des Vorteils liegen lassen. Genau daraus ergibt sich der Vergleich mit der linearen Abschreibung.

Wann linear oft die bessere Wahl ist

Die lineare Abschreibung verteilt die Anschaffungskosten gleichmäßig über die Nutzungsdauer. Das ist einfacher zu planen und in vielen Betrieben auch besser für interne Budgetrechnungen. Die degressive Methode ist dagegen stärker auf den Anfang konzentriert. Sie bringt also nicht automatisch „mehr Abschreibung“, sondern vor allem eine frühere Entlastung.

| Kriterium | Degressiv | Linear |

|---|---|---|

| Steuerliche Entlastung am Anfang | hoch | gleichmäßig |

| Planbarkeit | mittel | hoch |

| Liquiditätseffekt | früh und spürbar | verteilt |

| Sinnvoll bei | Investitionen mit hohem Anfangsdruck oder schneller Refinanzierung | langfristig genutzten Gütern mit stabiler Nutzung |

| Relevanz bei kurzer Nutzungsdauer | oft schwächer | oft stärker |

Meine Faustregel ist einfach: Wenn du heute Liquidität schonen musst, aber die Anschaffung erst später ihre volle Wirkung entfaltet, ist die degressive Variante oft attraktiver. Wenn du hingegen auf maximale Einfachheit und konstante Werte setzt, bleibt linear meist die sauberere Lösung. Daraus folgt unmittelbar die Frage, wie das Ganze in der Buchhaltung und auf Rechnungen korrekt abgebildet wird.

Was in Buchhaltung und auf Rechnungen konkret zu tun ist

In der Buchhaltung wird nicht die Rechnung selbst abgeschrieben, sondern das aktivierte Wirtschaftsgut. Die Eingangsrechnung ist also der Beleg für den Kauf, die Abschreibung entsteht erst danach als periodische Buchung. Wenn Vorsteuerabzug möglich ist, rechne ich mit dem Nettobetrag; wenn nicht, gehören die Bruttokosten in die Anschaffungskosten.

- Rechnung erfassen und das Anlagegut aktivieren.

- Den Zeitpunkt der Betriebsbereitschaft dokumentieren.

- Das Anlageverzeichnis aktuell halten.

- Die Abschreibung regelmäßig buchen, monatlich oder jährlich je nach System.

- Prüfen, ob die AfA in der EÜR oder in der Bilanz anders dargestellt werden muss.

Ich trenne hier bewusst zwischen Beleg und Abschreibung, weil genau an dieser Stelle viele unnötige Fehler entstehen. Wer Rechnung, Zahlung und AfA vermischt, bucht schnell zu früh, zu spät oder doppelt. Sobald die Struktur steht, wird auch die Abgrenzung zu Sonderfällen deutlich leichter.

Welche Sonderfälle du nicht vermischen solltest

Ein häufiger Stolperstein ist die Verwechslung mit anderen steuerlichen Instrumenten. Die degressive AfA ist nicht dasselbe wie eine Sonderabschreibung, und sie ist auch nicht automatisch mit jeder Förderregel für Fahrzeuge oder Gebäude identisch. Ich würde diese Fälle immer getrennt prüfen, weil sie unterschiedliche Voraussetzungen und unterschiedliche Effekte haben.

- Sonderabschreibungen können bei kleinen und mittleren Betrieben zusätzlich möglich sein, wenn die Voraussetzungen erfüllt sind.

- Elektrofahrzeuge können unter einer eigenen Staffel fallen, die sich von der allgemeinen Degressivregel unterscheidet.

- Gebäude folgen eigenen AfA-Regeln und gehören nicht in die Standardlogik für bewegliche Wirtschaftsgüter.

- Immaterielle Werte wie viele Software- oder Lizenzkonstellationen müssen gesondert geprüft werden.

Gerade im Alltag ist das wichtig, weil eine falsche Zuordnung selten sofort auffällt, später aber umso mehr Arbeit macht. Wer sauber trennt, spart nicht nur Steuern, sondern vor allem Rückfragen in der Buchführung. Und damit sind wir beim Teil, den ich in der Praxis am häufigsten korrigieren muss.

Welche Fehler ich in der Praxis am häufigsten sehe

Der größte Fehler ist fast immer die falsche Ausgangsbasis. Danach kommen falsch angesetzte Nutzungsdauern und der Versuch, alle Sonderregeln gleichzeitig zu nutzen, ohne sie sauber zu prüfen. Das klingt banal, kostet aber Zeit und im Zweifel Geld.

- Bruttobetrag statt Nettobetrag angesetzt, obwohl Vorsteuerabzug möglich wäre.

- Falsche Art des Wirtschaftsguts gewählt, obwohl die Regel nur für bewegliche Güter gilt.

- Begünstigten Zeitraum übersehen und ein zu frühes oder zu spätes Anschaffungsdatum verwendet.

- AfA-Beginn nicht an die Betriebsbereitschaft gekoppelt.

- Kein Wechsel geprüft, obwohl die lineare Methode später günstiger wäre.

- Nutzungsdauer zu grob geschätzt, statt sich an anerkannten Tabellen und der betrieblichen Realität zu orientieren.

Ich würde deshalb nie nur auf den Steuersatz schauen. Erst die saubere Zuordnung, dann die Rechnung, dann die Entscheidung über die Methode - genau diese Reihenfolge vermeidet die meisten Korrekturen im Jahresabschluss. Daraus lässt sich am Ende auch ableiten, wann die Methode wirklich ein sinnvoller Investitionshebel ist.

Warum der größte Vorteil meist in der Liquidität steckt

Wenn ich Investitionen bewerte, frage ich zuerst nicht, ob eine Methode „mehr Abschreibung“ liefert, sondern ob sie die steuerliche Entlastung sinnvoll nach vorn zieht. Genau darin liegt der eigentliche Hebel: Wer nach einer größeren Anschaffung früh Liquidität braucht, kann mit der degressiven AfA oft besser planen als mit der linearen Verteilung.

Mein praktischer Rat ist deshalb simpel: Prüfe zuerst, ob das Wirtschaftsgut überhaupt in den begünstigten Zeitraum fällt, dann ob die Nutzungsdauer und der Steuersatz den frühen Vorteil wirklich tragen, und erst danach die eigentliche Buchung. Wenn diese drei Punkte sauber stehen, ist die Methode mehr als ein technischer Buchhaltungsgriff - sie wird zu einem handfesten Werkzeug für Planung und Wachstum.