Bei langfristigen Projekten wird die Abrechnung schnell unübersichtlich, wenn Teilleistungen, Abschläge und bereits gezahlte Beträge nicht sauber zusammengeführt werden. Genau dafür ist eine kumulierte Rechnung gedacht: Sie zeigt den bisherigen Leistungsstand, verrechnet frühere Beträge und macht den aktuell offenen Rest klar sichtbar. Für Bau, Handwerk, Agenturen oder andere projektbasierte Geschäftsmodelle ist das ein praktisches Werkzeug, weil es Liquidität, Nachvollziehbarkeit und saubere Buchhaltung zusammenbringt.

Das Wichtigste zur kumulativen Abrechnung auf einen Blick

- Sie fasst den bisherigen Projektstand zusammen und zieht bereits abgerechnete Beträge sauber ab.

- Sie passt vor allem zu Aufträgen mit Teilleistungen, Meilensteinen oder Nachträgen.

- Der kritischste Punkt ist die Umsatzsteuer: Sie gehört auf den neuen Differenzbetrag, nicht auf alte Summen.

- In Deutschland müssen die üblichen Pflichtangaben stimmen, damit die Rechnung prüfbar und buchhalterisch nutzbar bleibt.

- Seit 2025 spielt im B2B-Bereich auch die E-Rechnung eine zentrale Rolle.

- Für Rechnungen und Buchungsbelege gilt seit 2025 grundsätzlich eine Aufbewahrungsfrist von 8 Jahren.

Was hinter einer kumulativen Abrechnung wirklich steckt

Im Alltag werden drei Dinge oft vermischt: kumulative Abrechnung, Sammelrechnung und Abschlagsrechnung. Ich trenne sie bewusst, weil sonst schnell falsche Beträge, doppelte Umsatzsteuer oder unnötige Rückfragen entstehen. Der Kern ist einfach: Eine kumulative Abrechnung zeigt nicht nur den neuen Leistungsstand, sondern setzt ihn in Beziehung zu den bereits gestellten Rechnungen.

Das ist besonders dann sinnvoll, wenn ein Projekt in Etappen läuft. Statt jede Lieferung oder jede Bauphase isoliert zu betrachten, entsteht ein fortlaufendes Bild. Der Leistungsstand ist dabei die bereits erbrachte und vertraglich geschuldete Leistung bis zu einem Stichtag. Genau diese Sicht macht die Abrechnung für beide Seiten nachvollziehbar.

| Begriff | Worum es geht | Typischer Einsatz |

|---|---|---|

| Kumulative Abrechnung | Bisher erbrachte Leistung plus bereits gestellte Beträge plus neue Differenz | Laufende Projekte, Bau, komplexe Aufträge |

| Sammelrechnung | Mehrere separate Aufträge oder Lieferungen in einem Beleg | Viele kleine Einzelaufträge desselben Kunden |

| Abschlagsrechnung | Teilzahlung für bereits erbrachte Teilleistungen | Lange Laufzeiten, Zahlungen nach Baufortschritt |

| Schlussrechnung | Endgültige Verrechnung aller Leistungen nach Abschluss | Wenn das Projekt fertig und abgenommen ist |

Ich halte diese Unterscheidung für wichtig, weil sie in der Praxis über die ganze weitere Buchungskette entscheidet. Wer eine Sammelrechnung ausstellt, aber eigentlich einen Projektfortschritt dokumentieren will, erzeugt später oft Chaos in der Debitorenbuchhaltung. Der nächste Schritt ist deshalb die Frage, wann die kumulative Form wirklich sinnvoll ist und wann ich lieber anders abrechne.

Wann sie sinnvoll ist und wann ich anders abrechne

Ich setze diese Form vor allem dann ein, wenn die Frage des Kunden nicht lautet „Was kostet dieser einzelne Posten?“, sondern „Wo stehen wir mit dem gesamten Auftrag?“. Genau dann liefert die kumulative Abrechnung den größten Mehrwert, weil sie Fortschritt, offene Beträge und bereits bezahlte Summen in einem Beleg sichtbar macht.

Besonders gut funktioniert das bei:

- Projekten mit mehreren Bau- oder Leistungsphasen

- Teillieferungen, die nacheinander abgenommen werden

- Nachträgen, die sauber an die ursprüngliche Leistung angeschlossen werden müssen

- Aufträgen mit engem Liquiditätsbedarf auf Seiten des Auftragnehmers

- Kunden, die den Gesamtstand jederzeit nachvollziehen wollen

Weniger passend ist sie bei voneinander unabhängigen Kleinaufträgen oder bei einfachen Verkäufen ohne Projektbezug. Dann ist eine normale Rechnung oder eine Sammelrechnung meist klarer. Je stärker ein Auftrag in Etappen zerfällt, desto besser trägt die kumulative Form. Wenn Leistungen aber lose nebeneinanderstehen, wird die Darstellung schnell unnötig schwerfällig.

So baue ich sie Schritt für Schritt auf

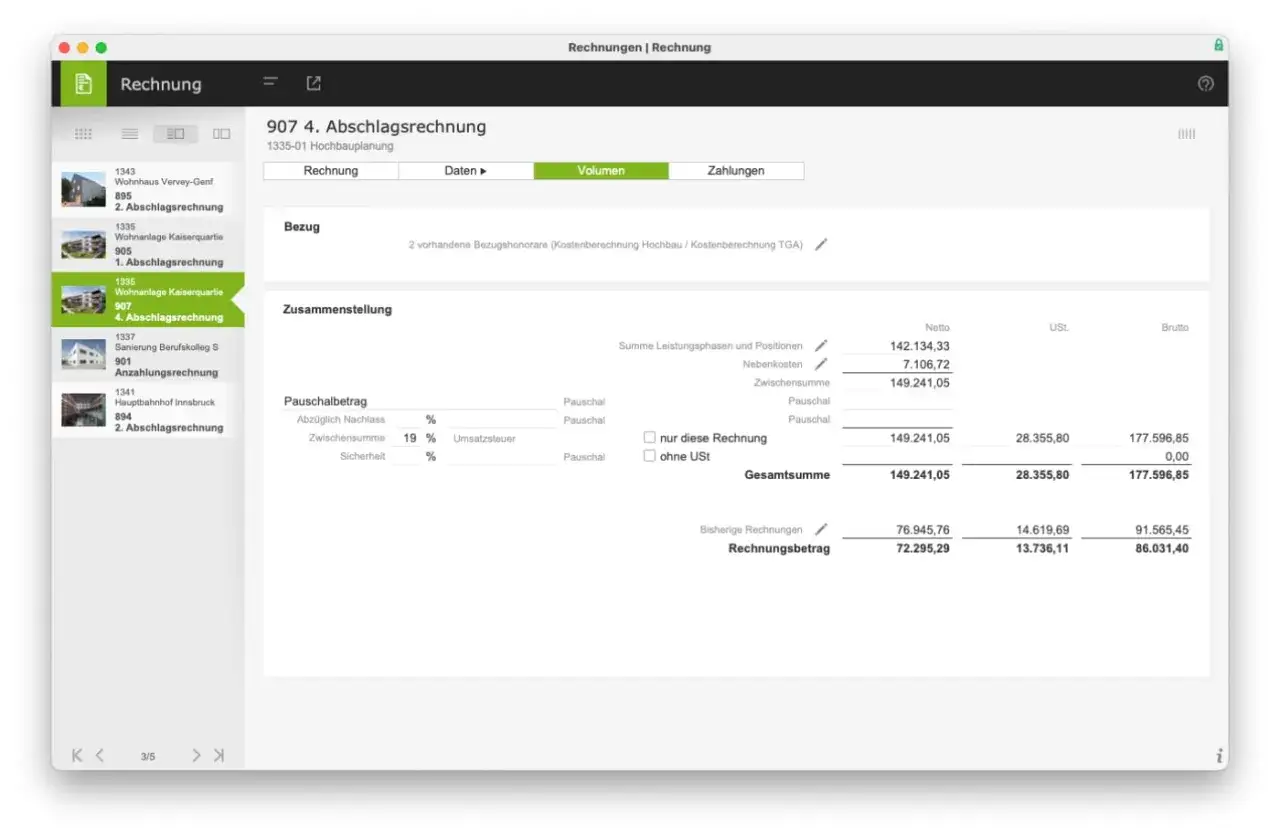

Eine gute Vorlage spart wenig, wenn die Logik dahinter fehlt. Ich gehe deshalb immer in derselben Reihenfolge vor: erst den Projektstand klären, dann die bereits abgerechneten Beträge abziehen und erst danach die Steuer berechnen. So vermeidest du, dass die Umsatzsteuer auf bereits fakturierte Beträge versehentlich ein zweites Mal auftaucht.

- Projektstand festlegen: Welche Leistungen sind bis zum Stichtag tatsächlich erbracht und vertraglich geschuldet?

- Alle bisherigen Positionen zusammentragen: Frühere Rechnungen, Abschläge und eventuelle Gutschriften gehören in dieselbe Logik.

- Kumulierte Nettosumme berechnen: Alle bisher erbrachten Leistungen werden bis zum Stichtag zusammengezählt.

- Bereits abgerechnete Beträge abziehen: Nur die noch nicht berechnete Differenz bleibt als aktueller Rechnungsbetrag stehen.

- Umsatzsteuer auf den Differenzbetrag berechnen: Nicht auf die gesamte bisherige Projektsumme, sondern nur auf den neu fälligen Nettobetrag.

- Einbehalte und Sonderfälle ergänzen: Wenn ein Sicherheitseinbehalt, Skonto oder eine Teilzahlung vereinbart ist, muss das sichtbar sein.

- Sauber referenzieren: Die neue Rechnung sollte klar auf vorherige Rechnungen und den Vertrag verweisen.

Ein einfaches Beispiel macht das Prinzip deutlicher:

| Position | Betrag |

|---|---|

| Kumulierte bisher erbrachte Leistung netto | 11.500 € |

| Bereits zuvor abgerechnet netto | 8.000 € |

| Aktuell fälliger Nettobetrag | 3.500 € |

| Umsatzsteuer 19 % | 665 € |

| Brutto zu zahlen | 4.165 € |

Bei einem reduzierten Steuersatz ändert sich natürlich der Steuerbetrag, nicht aber das Rechenprinzip. Die Formel bleibt immer dieselbe: neue Forderung = kumulierte Gesamtleistung minus bereits abgerechnete Nettobeträge. Genau an dieser Stelle passieren in der Praxis die meisten Fehler, weil jemand die Steuer auf den falschen Ausgangswert berechnet. Danach wird aus einer eigentlich sauberen Abrechnung schnell ein Korrekturfall.

Welche Angaben in Deutschland nicht fehlen dürfen

Sobald der Beleg nach außen geht, zählen nicht nur Zahlen, sondern auch formale Details. Nach Angaben des BMF ist seit dem 1. Januar 2025 im inländischen B2B-Bereich die E-Rechnung der Regelfall, deshalb sollte die Vorlage nicht nur optisch ordentlich, sondern auch strukturell sauber sein. Für die Buchhaltung ist wichtig, dass der Beleg prüfbar bleibt und sich mit den übrigen Unterlagen eindeutig verbinden lässt.

| Pflichtangabe | Warum sie wichtig ist |

|---|---|

| Vollständiger Name und Anschrift von Leistungserbringer und Leistungsempfänger | Damit die Rechnung eindeutig zuordenbar bleibt |

| Steuernummer oder USt-IdNr. | Für die umsatzsteuerliche Korrektheit |

| Ausstellungsdatum und fortlaufende Rechnungsnummer | Für Nachvollziehbarkeit und saubere Buchungsreihenfolge |

| Beschreibung von Art und Umfang der Leistung | Damit der Leistungsbezug klar erkennbar ist |

| Leistungszeitraum oder Stichtag | Gerade bei kumulativen Abrechnungen unverzichtbar |

| Entgelt nach Steuersätzen aufgeschlüsselt | Netto, Steuerbetrag und Brutto müssen zusammenpassen |

| Hinweis auf Steuerbefreiung oder Kleinunternehmerregelung, falls relevant | Verhindert falsche Steuerannahmen |

Wichtig ist außerdem die Aufbewahrung. Rechnungen und buchungsrelevante Belege müssen in Deutschland seit 2025 grundsätzlich 8 Jahre aufbewahrt werden. Für eine Rechnung aus 2026 bedeutet das praktisch: Sie bleibt bis zum Ablauf des 31. Dezember 2034 relevant. Ich plane solche Fristen nicht als Nebensache, sondern als Teil des Buchungsprozesses, weil spätere Prüfungen oder Kundenrückfragen oft genau dort ansetzen.

Wie sie in Bau, Handwerk und laufenden Projekten eingesetzt wird

Die stärksten Anwendungsfälle sehe ich dort, wo Leistung nicht an einem einzigen Tag entsteht. Im Bau, im Handwerk und in projektgetriebenen digitalen Geschäftsmodellen ist die Abrechnung dann sinnvoll, wenn Fortschritt sichtbar gemacht werden muss. Das gibt dem Auftraggeber Kontrolle und dem Auftragnehmer Liquidität.

| Bereich | Typischer Fall | Warum die kumulative Form hilft |

|---|---|---|

| Bauprojekt | Rohbau, Innenausbau, Nachträge, Abnahme in Etappen | Der Gesamtfortschritt bleibt nachvollziehbar, auch wenn viele Teilleistungen zusammenlaufen |

| Handwerk | Anlagenmontage, wiederkehrende Einsätze, ergänzende Arbeiten | Der Kunde sieht, was bereits erledigt und was noch offen ist |

| Digitale Projekte | Website-Relaunch, Softwareeinführung, Design- und Entwicklungsphasen | Meilensteine lassen sich sauber mit Zahlungen verbinden |

Gerade bei Bauprojekten ist die Übersicht für beide Seiten wichtig, weil sich aus vielen kleinen Positionen schnell ein großer Gesamtbetrag entwickelt. Bei digitalen Projekten ist der Vorteil eher organisatorisch: Budgets bleiben steuerbar, weil jede neue Rechnung den Projektstand mitzeigt. Wenn es dagegen um voneinander getrennte Aufträge geht, bleibt eine Sammelrechnung meist die bessere und einfachere Lösung.

Die Fehler, die ich in der Praxis am häufigsten sehe

Die meisten Probleme entstehen nicht durch die Grundidee, sondern durch schlechte Dokumentation. Eine kumulative Abrechnung kann sauber sein und trotzdem in der Praxis scheitern, wenn alte Beträge falsch übernommen oder aktuelle Leistungen unscharf beschrieben werden. Genau dann wird aus einem internen Rechenwerk ein Streitpunkt.

- Vorherige Beträge werden nicht korrekt abgezogen: Das führt zu doppelten Forderungen oder offenen Differenzen, die später mühsam korrigiert werden müssen.

- Die Umsatzsteuer wird auf die Gesamtsumme statt auf den Differenzbetrag berechnet: Das ist einer der teuersten Fehler, weil der Beleg dann rechnerisch falsch ist.

- Leistungsstand und Leistungszeitraum fehlen oder sind ungenau: Ohne klare Zuordnung wird die Rechnung schnell angreifbar.

- Rechnungsnummern und Verweise auf Vorbelege fehlen: Die Buchhaltung verliert dann den roten Faden.

- Einbehalte, Skonti oder Gutschriften werden nicht sauber ausgewiesen: Dadurch passt der offene Posten nicht mehr zur Zahlungsrealität.

- Einzelaufträge und Projektrechnung werden vermischt: Das macht die Abrechnung unklar und für den Kunden schwer nachvollziehbar.

Ich sehe hier einen einfachen Grundsatz: Je besser die Baustellen-, Projekt- oder Leistungsdokumentation, desto weniger Streit gibt es später über den Rechnungsbetrag. Wer diese Fehler vermeidet, legt den Grundstein für einen sauberen digitalen Prozess. Genau dort entscheidet sich 2026 oft, ob Buchhaltung Zeit spart oder Zeit frisst.

Was 2026 für digitale Rechnungen den Ausschlag gibt

Wenn ich heute Abrechnungsprozesse aufsetze, denke ich nicht zuerst an das Layout, sondern an die Verbindung von Rechnung, Projektstatus und Archiv. Eine gute Vorlage ist nur die Oberfläche. Entscheidend ist, dass die Daten dahinter vollständig, prüfbar und digital weiterverarbeitbar sind. So wird aus einer Rechnung nicht nur ein Zahlungsbeleg, sondern ein echtes Steuerungsinstrument für Liquidität und Controlling.

- Halte ein Rechnungsformat bereit, das kumulierte Summen, Vorbeträge und Restbeträge klar ausweist.

- Trenne konsequent zwischen kumulativer Projektabrechnung und separaten Einzelaufträgen.

- Archivieren deine Belege strukturiert und unveränderbar für die gesetzliche Frist.

- Plane B2B-Rechnungen so, dass sie in digitale Prozesse und E-Rechnung-Workflows passen.

- Prüfe offene Posten regelmäßig mit dem Projektteam, nicht erst am Monatsende.

Wer so arbeitet, hält seinen Cashflow kontrollierbar und reduziert Rückfragen deutlich. Für mich ist das der eigentliche Nutzen hinter der kumulativen Abrechnung: Sie verbindet Projektlogik, saubere Buchhaltung und verlässliche Zahlungskontrolle in einem einzigen Beleg. Und genau deshalb lohnt es sich, sie nicht als Spezialfall zu behandeln, sondern als festen Bestandteil einer professionellen Rechnungsroutine.