Was ist Factoring? Kurz gesagt: ein Unternehmen verkauft offene Rechnungen an einen Factor und bekommt das Geld nicht erst nach 30, 60 oder 90 Tagen, sondern deutlich früher. Für Firmen mit laufender Buchhaltung ist das spannend, weil sich Liquidität, Mahnwesen und Debitorenverwaltung gleichzeitig verändern. Ich zeige hier, wie das in der Praxis funktioniert, welche Varianten es gibt, was es kostet und worauf man in Deutschland wirklich achten sollte.

Die wichtigsten Punkte zu Factoring in Kürze

- Factoring ist der Verkauf offener Forderungen, nicht ein klassischer Bankkredit.

- Typisch sind 80 bis 90 Prozent Sofortauszahlung, der Rest folgt nach Zahlung des Kunden.

- Die Kosten bestehen meist aus Gebühr, Finanzierungskosten und teils separaten Prüf- oder Limitgebühren.

- Besonders sinnvoll ist das Modell bei vielen B2B-Rechnungen, langen Zahlungszielen und Liquiditätsdruck.

- In der Buchhaltung verschiebt sich vor allem der Umgang mit offenen Posten, Zahlungseingängen und Gebühren.

- Offenes, echtes und oft Full-Service-Factoring sind in Deutschland die praxistauglichsten Varianten.

So läuft der Forderungsverkauf im Alltag ab

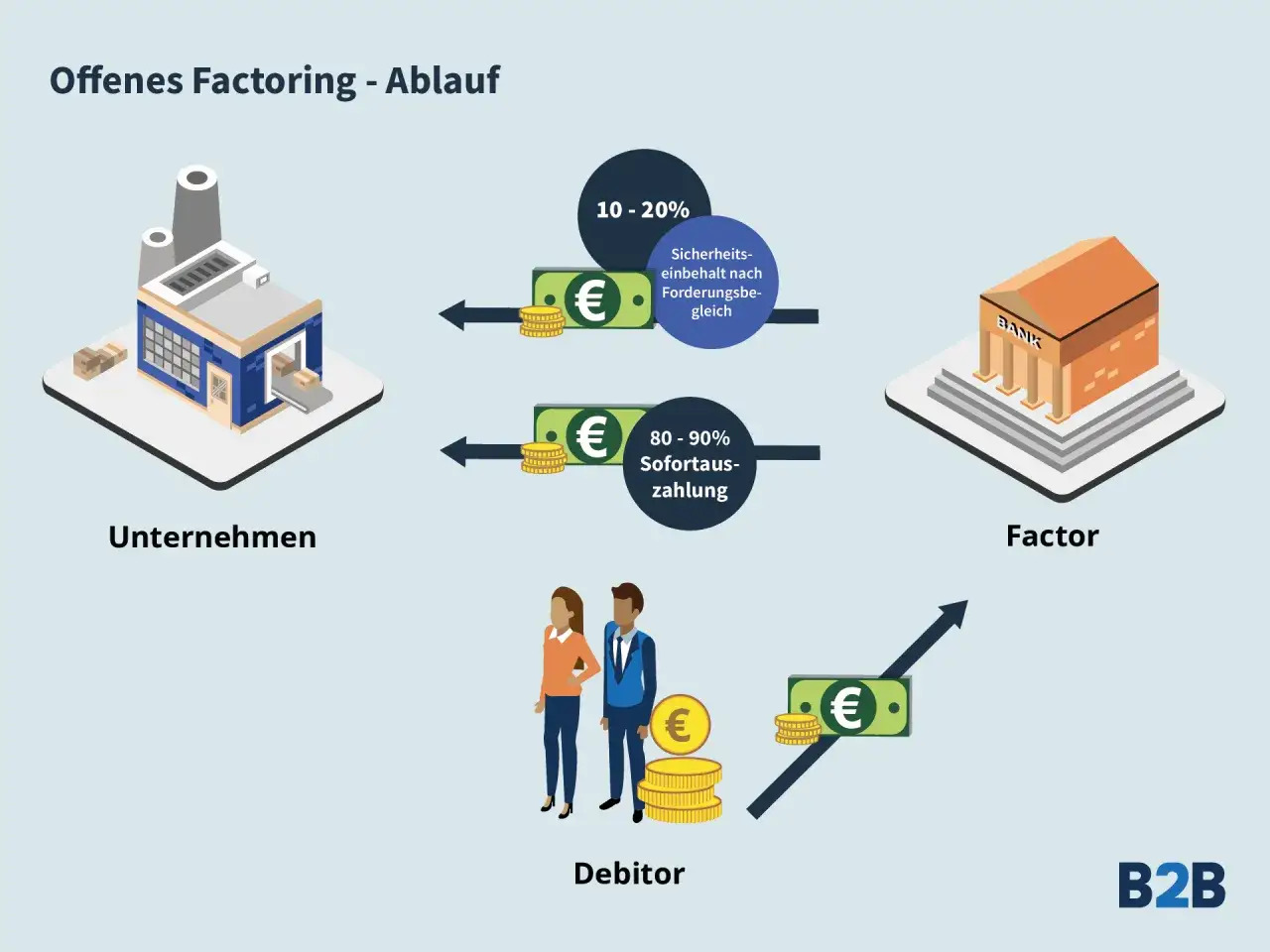

Im Alltag ist Factoring kein kompliziertes Finanzkunststück, sondern ein klarer Ablauf. Die Leistung wird ganz normal erbracht und fakturiert, die offene Forderung wird danach an den Factor übertragen.

- Du stellst deinem Geschäftskunden eine normale Rechnung mit Zahlungsziel aus.

- Du meldest die Forderung an den Factor und trittst sie vertraglich ab.

- Der Factor prüft Debitor und Rechnungsdaten und zahlt typischerweise 80 bis 90 Prozent sofort aus.

- Je nach Modell übernimmt der Factor auch Mahnwesen, Debitorenbuchhaltung und den Schutz vor Zahlungsausfall.

- Wenn dein Kunde bezahlt, wird der Sicherheitseinbehalt ausgekehrt, abzüglich Gebühr, Zinsen und möglicher Zusatzkosten.

Du tauschst Forderungen gegen Liquidität. Genau deshalb ist Factoring für Unternehmen mit langen Zahlungszielen oft interessanter als eine reine Überbrückung per Kredit. Wer den Ablauf verstanden hat, erkennt schnell, warum die Ausgestaltung des Vertrags so viel ausmacht.

Welche Factoring-Formen es gibt und warum der Unterschied wichtig ist

Die Bezeichnung allein sagt noch nicht genug. Für die Praxis ist vor allem entscheidend, wer das Ausfallrisiko trägt, ob der Kunde vom Forderungsverkauf erfährt und wer die Debitorenarbeit macht.

Offenes und stilles Factoring

Beim offenen Factoring weiß dein Kunde, dass die Forderung verkauft wurde, und zahlt direkt an den Factor. Das ist in Deutschland der Standard, weil es transparent ist und die Zuordnung der Zahlung im Alltag einfacher macht. Beim stillen Factoring wird die Abtretung nicht offengelegt; das kann in sensiblen Kundenbeziehungen interessant sein, ist aber deutlich seltener und wird meist nur bei sehr guter Bonität angeboten.

Echtes und unechtes Factoring

Beim echten Factoring übernimmt der Factor das Delkredere, also das Ausfallrisiko bei Zahlungsunfähigkeit des Debitors. Genau das ist der Normalfall im deutschen Markt. Unechtes Factoring klingt ähnlich, funktioniert aber anders: Bleibt der Kunde am Ende doch zahlungsunfähig, kann der Factor den Verkäufer regressieren. Für mich ist das der wichtigste Unterschied überhaupt, weil er direkt entscheidet, wie viel Risiko wirklich aus dem Unternehmen herauswandert.

Lesen Sie auch: Bruttogewinn vs. Bruttomarge - Was du wirklich wissen musst

Full-Service und Inhouse-Factoring

Full-Service-Factoring nimmt dir nicht nur die Vorfinanzierung ab, sondern häufig auch Debitorenbuchhaltung, Mahnwesen und Inkasso. Inhouse-Factoring ist schlanker: Du behältst die kaufmännische Abwicklung selbst, nutzt aber Finanzierung und Absicherung des Factors. Wer intern bereits sauber arbeitet und seine OPOS-Liste im Griff hat, kann damit Kosten sparen. Wer dagegen Verwaltungsaufwand abbauen will, fährt meist mit Full-Service besser.

Genau an dieser Stelle wird oft sichtbar, dass Factoring nicht ein Produkt ist, sondern eine ganze Bandbreite von Modellen mit unterschiedlichem Aufwand und Nutzen.

Was Factoring kostet und wovon die Gebühren abhängen

Die Kosten hängen fast immer stärker vom Profil des Unternehmens ab als von einer pauschalen Liste. Entscheidend sind Umsatzvolumen, Anzahl der Rechnungen, Bonität deiner Kunden, Zahlungsziel und der Umfang der Dienstleistung. In deutschen Angeboten liegt die Factoring-Gebühr oft im niedrigen einstelligen Prozentbereich des Forderungsvolumens; zusätzlich kommen Finanzierungskosten für die Vorfinanzierung und gelegentlich Prüf- oder Limitgebühren dazu.

| Kostenbaustein | Wofür er steht | Typische Einordnung |

|---|---|---|

| Factoringgebühr | Vergütung für Risikoübernahme, Debitorenmanagement und Mahnwesen | Oft etwa 0,25 bis 3 Prozent, bei kleineren Volumina auch höher |

| Finanzierungszins | Kosten für die Vorfinanzierung bis zum Zahlungseingang | Orientiert sich häufig an banküblichen kurzfristigen Zinsen |

| Limit- und Prüfgebühr | Laufende Bonitätsprüfung der Debitoren | Je nach Anbieter separat oder pauschal berechnet |

| Zusatzservices | Zum Beispiel Rechnungs-, Mahn- oder Inkassoservice | Abhängig vom Vertrag und vom gewünschten Servicegrad |

Ein einfaches Rechenbild: Bei einer Rechnung über 100.000 Euro können 90.000 Euro sofort fließen. Liegt die Gebühr bei 1 Prozent, sind das 1.000 Euro. Kommt für 45 Tage Vorfinanzierung ein Zinssatz von 6 Prozent p. a. auf den ausgezahlten Betrag hinzu, entstehen grob weitere 665 Euro. Das ist kein Standardpreis, aber eine brauchbare Größenordnung, um Angebote zu vergleichen.

Wenn du durch sofortige Zahlung Skonto nimmst oder bei Lieferanten bessere Konditionen bekommst, kann ein Teil der Kosten wieder aufgefangen werden. Ich vergleiche deshalb nie nur Prozentzahlen, sondern immer den Gesamtmix aus Liquiditätsgewinn, Service und tatsächlichem Aufwand.

Wann sich Factoring lohnt und wann ich vorsichtig wäre

Ich halte Factoring vor allem dann für sinnvoll, wenn Liquidität planbar werden soll und die Buchhaltung nicht jeden Monat mit offenen Posten kämpfen soll. Typische Kandidaten sind Unternehmen mit vielen B2B-Rechnungen, längeren Zahlungszielen, starkem Wachstum oder saisonalen Schwankungen.

- Du hast regelmäßig offene Forderungen mit 30 bis 90 Tagen Zahlungsziel.

- Dein Umsatz wächst schneller als dein Kontostand.

- Du willst Zahlungsausfälle und Mahnwesen teilweise auslagern.

- Deine Kundenstruktur ist breit genug, damit einzelne Debitoren nicht alles dominieren.

- Du brauchst bessere Planbarkeit für Einkauf, Löhne oder Vorfinanzierung.

Vorsichtig wäre ich, wenn Rechnungen oft strittig sind, die Marge extrem knapp ist oder nur sehr wenige, dafür aber sehr große Forderungen existieren. Dann kann Factoring teuer werden oder organisatorisch unnötig komplex sein. Auch für sehr kurze Zahlungsziele ist der Nutzen oft begrenzt, weil die Vorfinanzierung dann kaum Zeit gewinnt.

Wer diese Grenzen sauber prüft, kommt automatisch zur nächsten Frage: Was passiert eigentlich buchhalterisch mit Rechnung, Forderung und Zahlungseingang?

Was sich in Buchhaltung und Rechnungen konkret ändert

Für die Buchhaltung ist Factoring vor allem ein Wechsel in der Behandlung der offenen Forderung. Die Rechnung selbst wird ganz normal gestellt, mit allen Pflichtangaben und dem üblichen Umsatzsteuer-Handling. Verändert wird nicht die Leistung, sondern der Weg, auf dem das Geld ins Unternehmen kommt.

| Schritt | Was passiert | Worauf ich in der Buchhaltung achte |

|---|---|---|

| Rechnung erstellen | Normale Ausgangsrechnung an den Kunden | Beleg, Fälligkeit und Debitor sauber anlegen |

| Forderung abtreten | Die offene Rechnung wird an den Factor verkauft | Offenen Posten und Abtretung korrekt kennzeichnen |

| Sofortauszahlung | Ein Großteil des Betrags fließt sofort | Auszahlung und Sicherheitseinbehalt getrennt erfassen |

| Debitor zahlt | Der Kunde zahlt an den Factor oder wie vertraglich vereinbart | Restzahlung und Gebühren sauber abgleichen |

| Gebühren und Zinsen | Factoringkosten werden abgezogen oder separat belastet | Als Aufwand in der Gewinn- und Verlustrechnung abbilden |

Praktisch heißt das: Die Offene-Posten-Liste wird schlanker, das Mahnwesen wandert ganz oder teilweise ab und die Liquidität ist früher verfügbar. Für Unternehmen mit digitaler Buchhaltung ist das oft kein Bruch, sondern eher eine saubere Prozessumstellung. Ich würde trotzdem immer prüfen, ob der Anbieter mit deiner Rechnungssoftware, E-Rechnung und Debitorenstruktur wirklich zusammenpasst.

Damit wird Factoring in der Praxis eher zu einem Abbildungs- und Prozess-Thema als zu einer reinen Finanzierungsfrage.

Factoring, Bankkredit und Inkasso sind nicht dasselbe

Viele setzen diese Begriffe in einen Topf, obwohl sie ganz unterschiedliche Ziele haben. Genau hier entstehen die meisten Fehlentscheidungen: Ein Kredit schafft Fremdkapital, Factoring verwandelt Forderungen in Liquidität, und Inkasso setzt meist erst ein, wenn eine Rechnung bereits überfällig ist.

| Kriterium | Factoring | Bankkredit | Inkasso |

|---|---|---|---|

| Zeitpunkt | Vor oder kurz nach Rechnungsstellung | Unabhängig von der Rechnung | Nach Verzug oder Ausfall |

| Zweck | Liquidität aus offenen Forderungen | Zusätzliche Finanzierung | Beitreibung offener Beträge |

| Ausfallrisiko | Je nach Modell beim Factor | Bleibt beim Unternehmen | Bleibt meist beim Gläubiger |

| Bilanzwirkung | Forderung wird gegen Liquidität getauscht | Schuld steigt | Keine Vorfinanzierung |

| Service | Oft Debitorenmanagement und Mahnwesen | Normalerweise nicht enthalten | Fokus auf Forderungseinzug |

Meine Daumenregel ist einfach: Wenn du nur Geld brauchst, kann ein Kredit günstiger sein. Wenn du aber zusätzlich Debitorenarbeit, Zahlungsausfälle und lange Zahlungsziele entschärfen willst, hat Factoring einen anderen Nutzen. Inkasso ist wiederum kein Ersatz für beide, sondern eher die Reaktion auf Probleme, die vorher schon entstanden sind.

Deshalb lohnt sich am Ende nicht der Blick auf das Etikett, sondern auf den tatsächlichen Engpass im Unternehmen.

Worauf ich bei einer guten Entscheidung am Ende achten würde

Wenn ich Factoring prüfe, schaue ich nicht zuerst auf das kleinste Prozentzeichen, sondern auf die Passung zum Geschäftsmodell. Die beste Lösung ist meist die, die Liquidität stabilisiert, die Buchhaltung entlastet und die Kundenbeziehung nicht unnötig verkompliziert.

- Passt die Laufzeit der Finanzierung zu deinen üblichen Zahlungszielen?

- Sind deine Forderungen sauber dokumentiert, unstrittig und überwiegend B2B?

- Wie viele Debitoren gibt es wirklich, und wie konzentriert ist das Risiko?

- Sind Mahnwesen, Bonitätsprüfung und Ausfallabsicherung im Preis enthalten?

- Wie werden Sicherheitseinbehalt, Gebühren und Restzahlung praktisch abgewickelt?

Wer diese Punkte vor Vertragsabschluss klärt, bekommt aus Factoring ein sehr nützliches Werkzeug für Liquidität und Rechnungsmanagement. Wer sie überspringt, zahlt oft für Komfort, den das eigene Unternehmen gar nicht braucht.