Bezugskosten wirken im Rechnungswesen klein, verändern aber die Kalkulation spürbar. Wer Waren oder Materialien einkauft, muss nicht nur den Rechnungspreis sehen, sondern auch Fracht, Verpackung, Versicherung, Zoll und ähnliche Nebenkosten. Genau an dieser Stelle entscheidet sich oft, ob ein Einkauf wirklich günstig ist oder nur auf dem Papier.

Ich zeige, welche Kosten dazugehören, wie du den Bezugspreis berechnest, wie die Buchung in der deutschen Praxis funktioniert und welche Fehler den Einstandspreis schnell verfälschen.

Die wichtigsten Punkte auf einen Blick

- Bezugskosten sind Nebenkosten der Beschaffung und gehören meist zu den Anschaffungs- oder Einstandskosten.

- Typisch sind Fracht, Verpackung, Transportversicherung, Zoll, Verladekosten und bei Maschinen auch Montage oder Inbetriebnahme.

- Lagerkosten, Vertrieb, Marketing und allgemeine Verwaltung zählen in der Regel nicht dazu.

- Für die Kalkulation rechnest du zuerst Rabatt und Skonto ab und addierst danach die Bezugskosten.

- Wenn du Vorsteuer ziehen kannst, arbeitest du in der Regel mit Netto-Beträgen.

- Saubere Buchung hilft nicht nur bei der Bilanz, sondern auch bei Preisgestaltung und Marge.

Was sind Bezugskosten und warum sie in der Kalkulation zählen

In der Buchhaltung spreche ich von Bezugs- oder Anschaffungsnebenkosten, wenn Kosten entstehen, um Waren oder Materialien überhaupt ins Unternehmen zu bringen. Sie kommen zusätzlich zum Einkaufspreis dazu und sind nur dann relevant, wenn sie einem konkreten Beschaffungsvorgang direkt zugeordnet werden können. Genau diese Einzelzuordenbarkeit trennt Bezugskosten von allgemeinen Lager-, Verwaltungs- oder Vertriebskosten.

Praktisch heißt das: Eine Frachtrechnung für eine Lieferung gehört hinein, die Miete für das Lager nicht. Bei Handelswaren und Rohstoffen landen diese Beträge im Einstandspreis; bei Anlagegütern erhöhen sie die Anschaffungskosten. Wer diese Grenze sauber zieht, kalkuliert deutlich genauer und vermeidet spätere Überraschungen in der Marge. Als Nächstes lohnt sich deshalb der Blick darauf, welche Posten in Deutschland typischerweise dazugehören und welche nicht.

Welche Kosten dazugehören und welche nicht

Die häufigste Unsicherheit entsteht nicht bei der Definition, sondern bei der Abgrenzung. In der Praxis prüfe ich immer dieselbe Frage: Würde die Ware ohne diesen Posten überhaupt ankommen oder betriebsbereit werden? Wenn ja, spricht viel für Bezugskosten. Wenn nein, ist es eher eine andere Kostenart.

| Kostenart | Typisch enthalten? | Warum |

|---|---|---|

| Fracht und Versand | Ja | Direkt für die Anlieferung der Ware notwendig |

| Verpackungsmaterial | Ja | Schützt die Ware beim Transport und bei der Übergabe |

| Transportversicherung | Ja | Absicherung der Lieferung während des Transports |

| Zoll und Einfuhrabgaben | Ja | Entstehen bei Importen und gehören zur Beschaffung |

| Verlade- und Umladekosten | Ja | Stehen direkt mit der Anlieferung zusammen |

| Montage oder Inbetriebnahme | Oft ja | Relevant, wenn sie nötig sind, um ein Anlagegut betriebsbereit zu machen |

| Lagerkosten | Nein | Entstehen erst nach dem Bezug und sind nicht Teil der Anschaffung |

| Vertrieb und Marketing | Nein | Dienen dem Absatz, nicht der Beschaffung |

| Allgemeine Verwaltung | Nein | Nur indirekt zurechenbar und daher meist keine Bezugskosten |

| Finanzierungskosten | Nein | Betreffen die Finanzierung des Einkaufs, nicht den Bezug selbst |

Die Tabelle zeigt auch, warum sich Einzelfälle lohnt zu prüfen. Bei einer Maschine kann die Montage dazugehören, bei einer normalen Handelsware eher nicht. Genau diese feinen Unterschiede machen die Buchhaltung sauber und die Preisrechnung belastbar. Damit ist der nächste Schritt klar: der Bezugspreis muss korrekt berechnet werden.

So berechnest du den Bezugspreis Schritt für Schritt

Ich rechne in der Praxis immer in derselben Reihenfolge, weil sie Fehler vermeidet: erst Preisnachlässe, dann Nebenkosten. So wird aus einem Listenpreis der tatsächliche Einstandspreis. Die Grundformel ist einfach:

Listeneinkaufspreis - Rabatt - Skonto + Bezugskosten = Einstandspreis

Gerade bei Einkaufspreisen mit mehreren Nachlässen ist die Reihenfolge wichtig. Rabatt und Skonto mindern den Warenpreis, die Bezugskosten kommen erst danach dazu. Wenn du mit Netto-Werten arbeiten darfst, bleibt die Umsatzsteuer aus dem Bezugspreis heraus; wenn nicht, musst du mit den Bruttobelastungen rechnen.

| Schritt | Betrag |

|---|---|

| Listeneinkaufspreis | 1.200,00 € |

| abzüglich 10 % Rabatt | -120,00 € |

| Zieleinkaufspreis | 1.080,00 € |

| abzüglich 2 % Skonto | -21,60 € |

| Bareinkaufspreis | 1.058,40 € |

| Fracht | 48,00 € |

| Verpackung | 16,00 € |

| Transportversicherung | 12,00 € |

| Zoll | 24,00 € |

| Einstandspreis | 1.158,40 € |

Das Beispiel zeigt einen typischen Punkt, an dem viele zu grob rechnen: Nicht der erste Preis auf dem Angebot ist entscheidend, sondern der Betrag, der nach allen Nachlässen und Nebenkosten wirklich stehen bleibt. Genau dort hängt später auch deine Kalkulation. Und weil dieser Betrag buchhalterisch sauber erfasst werden muss, geht es jetzt um die richtige Verbuchung.

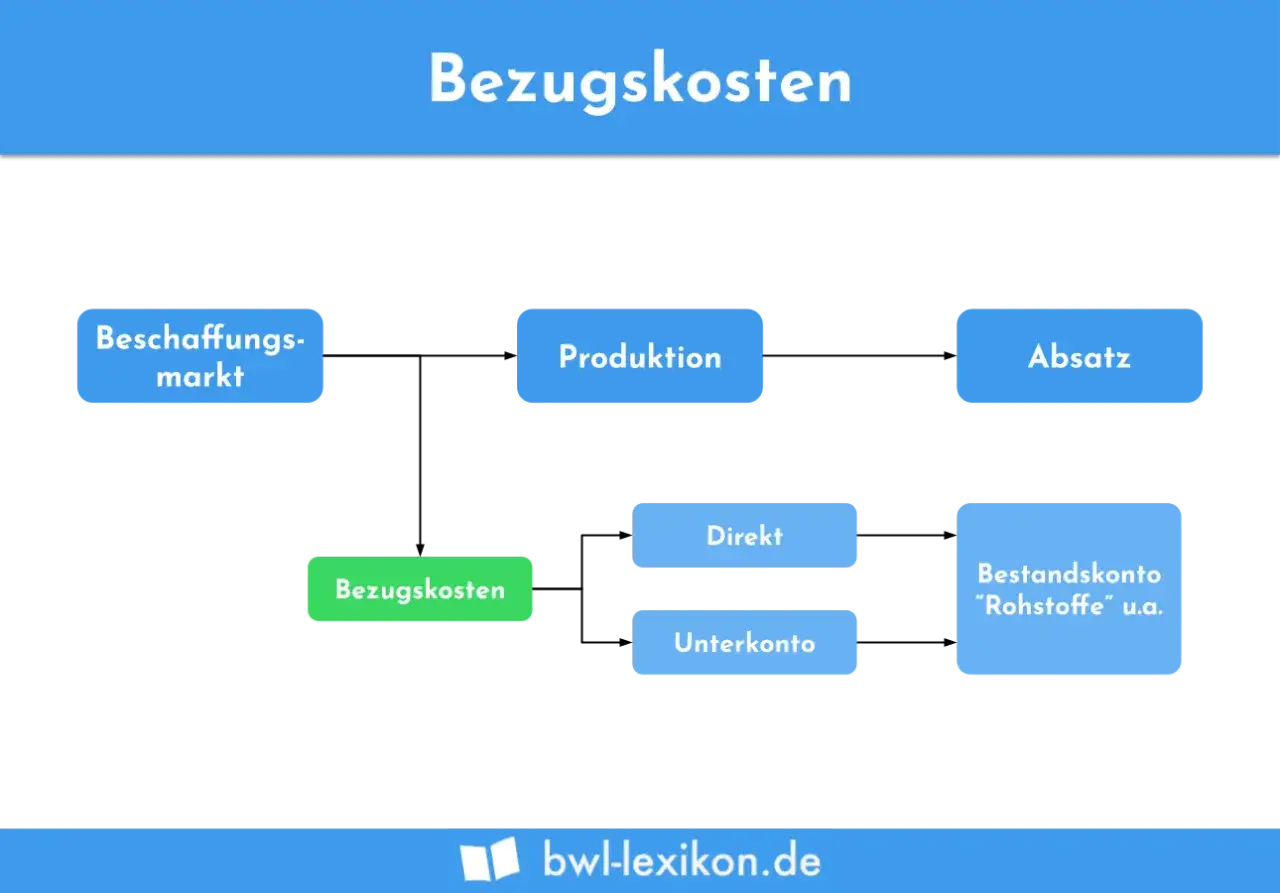

So buchst du Bezugskosten in der deutschen Buchhaltung

In der Praxis sehe ich zwei Wege: entweder laufen die Bezugskosten über ein separates Unterkonto, oder sie werden direkt dem Wareneingang bzw. dem Bestand zugerechnet. Welcher Weg sinnvoll ist, hängt von deiner Software, deinem Kontenrahmen und der gewünschten Transparenz ab. Die Kontonummern selbst sind nicht entscheidend, wohl aber die saubere Zuordnung.

| Verfahren | So läuft es | Vorteil | Wann es passt |

|---|---|---|---|

| Aufwandsorientiert | Bezugskosten werden auf ein separates Konto gebucht und später abgeschlossen | Hohe Transparenz und gute Kontrolle der Kosten | Wenn du den Beschaffungsaufwand gezielt überwachen willst |

| Bestandsorientiert | Bezugskosten werden direkt dem Wareneingang oder Bestandskonto zugerechnet | Präzisere Bestandsbewertung | Wenn dein System die Warenbewegungen sehr genau führt |

Ein typischer Fall sieht so aus: Die Ware wird netto gebucht, die Fracht kommt separat dazu, und die Vorsteuer läuft auf dem dafür vorgesehenen Konto mit. Wenn du vorsteuerabzugsberechtigt bist, rechnest du Bezugskosten in der Regel netto. Die Umsatzsteuer auf Fracht, Verpackung oder ähnliche Rechnungen gehört dann nicht in den Bezugspreis, sondern wird wie üblich separat behandelt.

Für den Alltag reicht oft eine einfache Regel: Der Bezugskostenposten muss einem konkreten Einkauf klar zuordenbar sein. Sobald das nicht mehr sauber möglich ist, bist du eher im Bereich der Gemeinkosten. Genau an dieser Stelle entstehen die meisten Fehler, und die schaue ich mir jetzt an.

Typische Fehler, die den Einstandspreis verfälschen

Die meisten Probleme kommen nicht aus komplizierten Sonderfällen, sondern aus kleinen Ungenauigkeiten. Ich sehe immer wieder dieselben Fehler, und sie kosten direkt Geld, weil sie Marge, Lagerbewertung und Rechnungslogik durcheinanderbringen.

- Lagerkosten mit Bezugskosten vermischen - Lagerung beginnt erst nach dem Bezug, also meist zu spät für die Anschaffungskosten.

- Vorsteuer in die Kalkulation einrechnen, obwohl sie abziehbar ist - das macht den Einstandspreis künstlich zu hoch.

- Rabatt und Skonto in falscher Reihenfolge behandeln - erst Preisnachlässe abziehen, dann Bezugskosten addieren.

- Zoll oder Importabgaben vergessen - gerade bei Lieferungen aus dem Ausland wird das schnell teuer.

- Eine zweite Lieferantenrechnung übersehen - etwa wenn Ware und Spedition getrennt abgerechnet werden.

- Allgemeine Gemeinkosten einbeziehen - nur weil eine Kostenart mit dem Einkauf zu tun hat, gehört sie noch nicht automatisch hinein.

Der Punkt ist nicht, dass man jeden Euro akademisch zerlegen muss. Aber wer zu grob bucht, kalkuliert oft zu optimistisch und merkt das erst, wenn die Marge schon weg ist. Gerade bei Importen, knappen Einkaufszeiten oder vielen Kleinbestellungen kann das schnell relevant werden. Deshalb lohnt sich im nächsten Schritt der Blick darauf, wie man Bezugskosten schon im Einkauf senkt.

Wie du Bezugskosten im Einkauf gezielt senkst

Bezugskosten sind kein Schicksal. Ein Teil davon lässt sich aktiv beeinflussen, und genau dort entsteht oft der beste Hebel für bessere Margen. Ich würde dabei nicht blind auf den billigsten Transport setzen, sondern immer auf das Verhältnis aus Preis, Tempo, Schadenrisiko und Zuverlässigkeit achten.

- Lieferkonditionen verhandeln - mit klaren Vereinbarungen wie „frei Haus“ lassen sich Fracht- und Zustellkosten oft besser planen.

- Bestellungen bündeln - größere Mengen senken pro Einheit häufig die Transport- und Verpackungskosten.

- Verpackungen standardisieren - weniger Sonderlösungen bedeutet meist weniger Kosten und weniger Bruchrisiko.

- Spediteure vergleichen - gerade bei wiederkehrenden Lieferungen kann sich ein Wechsel schnell auszahlen.

- Lieferwege vereinfachen - ein zusätzlicher Umschlagpunkt kostet nicht nur Geld, sondern erhöht auch die Fehlerquote.

- Incoterms prüfen - das sind standardisierte Lieferklauseln, die festlegen, wer Transport, Risiko und Nebenkosten trägt.

Für kleine Unternehmen und E-Commerce-Modelle ist das besonders spürbar, weil die Versandkosten pro Artikel schnell einen größeren Anteil am Gesamtpreis ausmachen. Manchmal ist der etwas teurere Lieferant am Ende wirtschaftlicher, wenn Verpackung, Versicherung und Zustellung sauber geregelt sind. Wer das erkennt, plant Einkauf und Preis nicht getrennt, sondern als zusammenhängendes System. Genau dieses Gesamtbild ist entscheidend, wenn Buchhaltung und Verkauf zusammenpassen sollen.

Warum saubere Bezugskosten deine Marge und Bilanz schützen

Ich halte Bezugskosten nicht für eine Nebenfrage, sondern für einen kleinen Hebel mit großer Wirkung. Wer sie sauber trennt, sieht schneller, welche Produkte wirklich tragen, welche Lieferanten teuer werden und wo Preisverhandlungen ansetzen müssen. Gleichzeitig wird die Bilanz verlässlicher, weil der Warenbestand realistischer bewertet ist.

- Die Kalkulation wird belastbarer.

- Der Warenbestand wird realistischer bewertet.

- Fehler in der Vorsteuer- und Kostenzuordnung werden seltener.

- Du erkennst schneller, ob ein Einkauf nur auf den ersten Blick günstig wirkt.

Für den Alltag reicht meist eine einfache Regel: Alles, was eine konkrete Lieferung direkt bis zum Unternehmen bringt, wird geprüft; alles, was erst danach entsteht, gehört meist in eine andere Kostenart. Diese Trennung macht aus einer groben Einkaufsliste eine saubere Basis für Buchhaltung, Rechnungen und Preisgestaltung.