Ein abweichendes Wirtschaftsjahr ist für viele Unternehmen kein juristisches Detail, sondern eine ganz praktische Frage: Wann schließt die Buchhaltung, wann wird inventarisiert, und in welchem Zeitraum gehören Umsätze und Aufwendungen wirklich zusammen? Gerade bei saisonalen Geschäften, bilanzierenden Betrieben und Gesellschaften mit starkem Periodengeschäft kann der richtige Bilanzstichtag den Jahresabschluss deutlich sauberer machen. Hier geht es deshalb um die Definition, die Zulässigkeit in Deutschland und die Folgen für Rechnungen, Umsatzsteuer und den laufenden Buchungsalltag.

Die wichtigsten Punkte in Kürze

- Das Wirtschaftsjahr ist der Zeitraum, für den Gewinn und Abschluss ermittelt werden, und es muss nicht immer dem Kalenderjahr entsprechen.

- In Deutschland hängt die Wahl des Bilanzstichtags von Rechtsform, Tätigkeit und oft auch von der Zustimmung des Finanzamts ab.

- Die Verschiebung des Abschlusses ist meist ein Organisations- und Timing-Thema, nicht automatisch ein Steuervorteil.

- Für die Buchhaltung sind Stichtagsabgrenzung, Inventur und saubere Systemdaten entscheidend.

- Rechnungen müssen den Leistungszeitraum korrekt abbilden, die Umsatzsteuer bleibt kalenderjahrbezogen.

Was ein abweichendes Wirtschaftsjahr in der Praxis bedeutet

Im Kern beschreibt das Wirtschaftsjahr den Zeitraum, für den ich Gewinn, Bilanz und GuV ermittele. Der Standard ist das Kalenderjahr, also der Zeitraum vom 1. Januar bis zum 31. Dezember. Ein anderer Abschlusszeitpunkt kann aber sinnvoll sein, wenn die wirtschaftliche Realität eines Betriebs besser zu einer Saison, zu Produktionszyklen oder zu internen Abläufen passt.

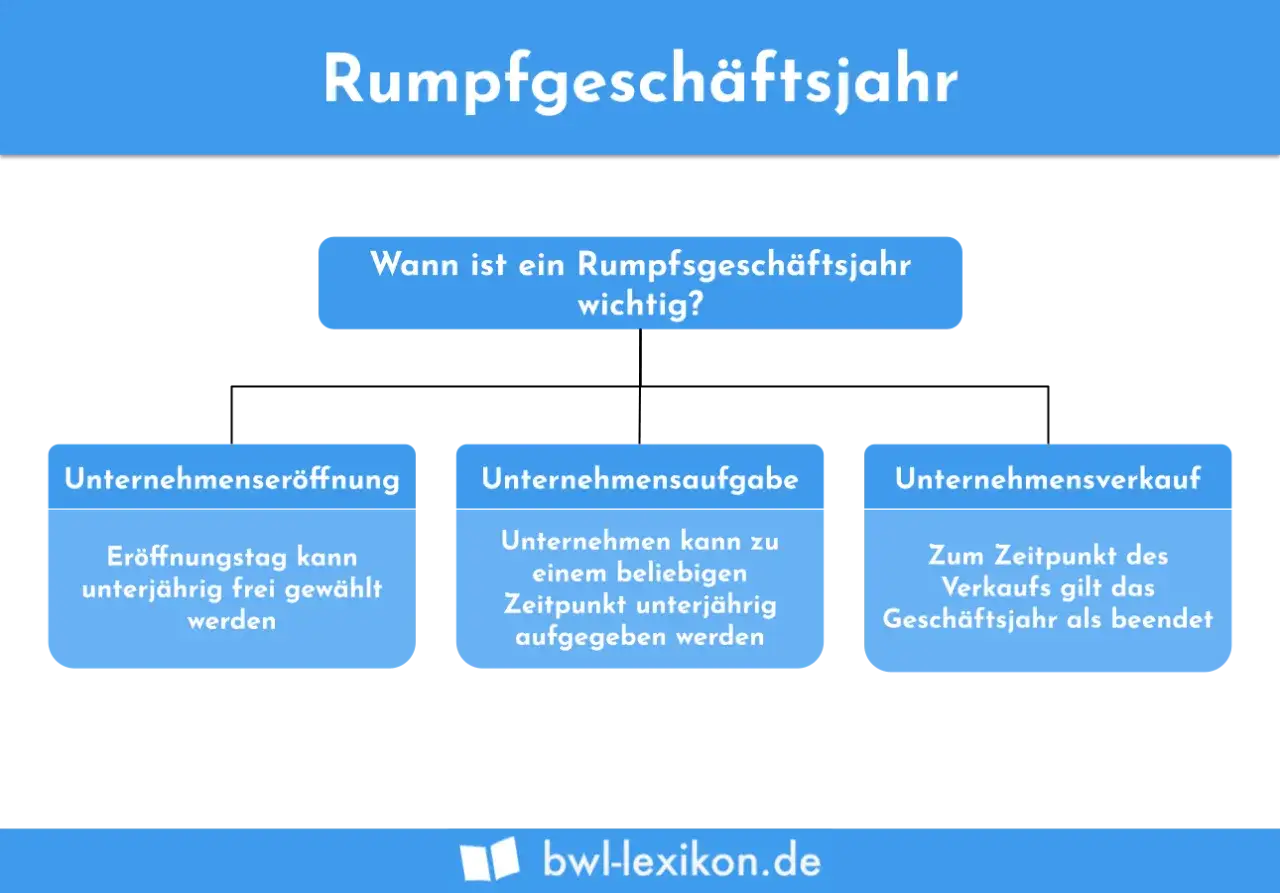

Wichtig ist die saubere Trennung zwischen Begriffen, die im Alltag oft vermischt werden: Das Wirtschaftsjahr ist der Zeitraum der Gewinnermittlung, der Bilanzstichtag ist sein letzter Tag, und ein Rumpfwirtschaftsjahr ist ein verkürzter Zeitraum von weniger als zwölf Monaten, etwa bei Gründung, Umstellung oder Aufgabe. Genau diese Unterscheidung macht spätere Buchungen und Steuererklärungen deutlich verständlicher.

| Begriff | Bedeutung | Warum das zählt |

|---|---|---|

| Wirtschaftsjahr | Zeitraum für Gewinnermittlung und Abschluss | Bestimmt, welche Erträge und Aufwendungen zusammengehören |

| Bilanzstichtag | Letzter Tag des Wirtschaftsjahres | An diesem Datum werden Inventur und Abgrenzungen festgezogen |

| Kalenderjahr | 1. Januar bis 31. Dezember | Standard bei vielen Steuerarten, vor allem bei der Umsatzsteuer |

| Rumpfwirtschaftsjahr | Kürzer als zwölf Monate | Entsteht häufig bei Umstellung oder Neugründung |

Wenn man das sauber voneinander trennt, ist auch die nächste Frage leichter zu beantworten: Wer darf den anderen Abschlusszeitpunkt überhaupt nutzen, und unter welchen Bedingungen akzeptiert das Finanzamt die Umstellung?

Wer den anderen Bilanzstichtag überhaupt nutzen darf

In Deutschland ist die Wahl des Wirtschaftsjahres nicht frei nach Belieben möglich. Für Land- und Forstwirtschaft gibt es eigene Regeln, und bei Gewerbetreibenden spielt vor allem die buchhalterische Einordnung eine Rolle. Bei anderen Gewerbetreibenden bleibt es grundsätzlich beim Kalenderjahr; eine Umstellung braucht in der Regel die Zustimmung des Finanzamts und muss organisatorisch sauber begründet sein.

Für die land- und forstwirtschaftliche Praxis ist das Thema besonders relevant, weil Ernte, Vegetation und Vermarktung selten auf den 31. Dezember passen. Der gesetzliche Grundfall liegt dort beim Zeitraum vom 1. Juli bis zum 30. Juni; für einzelne Gruppen gibt es abweichende Regelungen, etwa bei reiner Forstwirtschaft oder reinem Weinbau. Bei eingetragenen Gewerbetreibenden ist ein anderer Abschlusszeitraum dagegen oft ein klassischer Anwendungsfall, wenn regelmäßig zu festen Stichtagen abgeschlossen wird.

| Fall | Typischer Rahmen | Praxisnotiz |

|---|---|---|

| Land- und Forstwirtschaft | Grundsätzlich eigener gesetzlicher Zeitraum, teils mit Sonderzeiträumen | Sinnvoll, wenn Ernte, Saison und Vermarktung nicht zum Kalenderjahr passen |

| Im Handelsregister eingetragene Gewerbetreibende | Abschluss nach regelmäßigem Stichtag möglich | Die Umstellung ist steuerlich nur wirksam, wenn sie mit dem Finanzamt abgestimmt ist |

| Andere Gewerbetreibende | Grundsätzlich Kalenderjahr | Ein abweichender Abschluss ist hier meist nicht der Regelfall |

| Freiberufler und viele EÜR-Fälle | Praktisch meist Kalenderjahr | Der Aufwand für einen anderen Rhythmus steht oft in keinem guten Verhältnis zum Nutzen |

Ich würde einen Wechsel nur dann ernsthaft prüfen, wenn es einen echten betrieblichen Grund gibt. Wer bloß auf einen vermeintlichen Steuervorteil hofft, unterschätzt schnell den zusätzlichen Abstimmungsaufwand und die Folgen für Abschluss, Belege und interne Berichte.

Genau an dieser Stelle wird auch sichtbar, warum manche Unternehmen den Abschluss bewusst verschieben und andere lieber beim Kalenderjahr bleiben.

Warum Unternehmen den Abschluss verschieben

Der wichtigste Vorteil liegt fast immer in der besseren Abbildung der wirtschaftlichen Realität. Ein Modehändler, der sein stärkstes Geschäft im Winter macht, will den Lagerbestand nicht mitten in der Hochphase bewerten. Eine Agentur mit Projektgeschäft profitiert oft davon, wenn Leistungserbringung, Rechnungsstellung und Abschluss näher zusammenrücken. Und ein landwirtschaftlicher Betrieb liest seine Zahlen nach einer Ernte oft deutlich ehrlicher als nach einem künstlichen Stichtag im Dezember.

Ein zweiter Punkt ist organisatorisch: Wer den Abschluss in eine ruhigere Phase legt, reduziert den Jahresendstress. Das bedeutet nicht automatisch weniger Arbeit, aber die Arbeit verteilt sich sinnvoller. Ein steuerlicher Aufschub ist dabei nicht dasselbe wie ein echter Steuervorteil. Der Gewinn wird häufig nur in ein anderes Kalenderjahr verschoben, nicht dauerhaft kleiner gemacht.

| Vorteil | Was er bringt | Grenze in der Praxis |

|---|---|---|

| Saisonpassung | Inventur und Abschluss nach der Hauptsaison | Funktioniert nur, wenn die Saison klar abgrenzbar ist |

| Bessere Planung | Ergebnisse passen besser zu operativen Zyklen | Vergleiche mit Vorjahren werden komplexer |

| Entlastung im Jahresende | Weniger Abschlussdruck im Dezember | Andere Fristen und interne Reports laufen weiter |

| Timing-Effekt | Gewinn erscheint in einem anderen Kalenderjahr | Das ist kein Freifahrtschein für weniger Steuer |

Besonders sinnvoll ist dieser Ansatz bei Branchen mit klaren Spitzen: Handel, Tourismus, Gastronomie, Landwirtschaft, projektbasierte Dienstleistungen und Unternehmen mit großem Lagerbestand. Weniger überzeugend ist er dagegen bei sehr gleichmäßigen Umsätzen, weil dann der zusätzliche Aufwand oft nur wenig Mehrwert liefert.

Sobald der Stichtag verschoben wird, muss die Buchhaltung den neuen Rhythmus aber sehr genau abbilden. Und genau dort liegen die meisten praktischen Fehler.

So läuft die Buchhaltung rund um den Stichtag sauber

In der Buchhaltung ändert sich durch einen verschobenen Abschluss nicht nur das Datum im Kalender, sondern vor allem die Logik der Abgrenzung. Inventur, Rückstellungen, aktive und passive Rechnungsabgrenzungsposten und die Bewertung des Anlagevermögens müssen auf den neuen Stichtag passen. Ein Rückstellungsposten bildet zum Beispiel eine ungewisse, aber wirtschaftlich bereits entstandene Verpflichtung ab, während Rechnungsabgrenzungsposten Aufwendungen und Erträge in die richtige Periode verschieben.

Ich achte in der Praxis vor allem auf fünf Dinge: den Bilanzstichtag in der Software, den Inventurtermin, die Abgrenzung laufender Kosten, die Abstimmung der offenen Posten und die korrekte Übernahme der Vorjahreswerte ins Folgejahr. Wenn die Umstellung mitten im Jahr erfolgt, entsteht ein Rumpfwirtschaftsjahr, und genau dann werden saubere Vergleichszahlen besonders wichtig.

- Der Stichtag muss im Buchhaltungs- und ERP-System überall identisch hinterlegt sein.

- Inventur, Abschreibungsläufe und offene Posten brauchen den neuen Abschlusszeitpunkt als Referenz.

- Mieten, Versicherungen, Lizenzen und Beratungskosten werden wirtschaftlich abgegrenzt, nicht einfach nach Rechnungsdatum gebucht.

- Belege, Bücher und Jahresabschlüsse sind regelmäßig 10 Jahre aufzubewahren, Buchungsbelege 8 Jahre und sonstige steuerlich relevante Unterlagen 6 Jahre.

- Wenn ein Betrieb mehrere Gesellschaften oder Niederlassungen hat, müssen interne Abstimmungen rechtzeitig vor dem Stichtag stehen.

Wer diese Punkte sauber aufsetzt, vermeidet die typischen Nacharbeiten im Jahresabschluss. Noch kritischer wird es aber bei Rechnungen und Umsatzsteuer, weil hier der falsche Zeitraum schnell zu formalen Fehlern führt.

Rechnungen und Umsatzsteuer bleiben nicht automatisch am neuen Jahr

Ein abweichendes Wirtschaftsjahr ändert daran nichts: Die Umsatzsteuer bleibt in Deutschland kalenderjahrbezogen, und auch Voranmeldungen laufen nicht nach dem individuellen Bilanzstichtag, sondern nach den umsatzsteuerlichen Regeln. Für die Rechnung selbst zählt vor allem, welche Leistung wann erbracht wurde und welcher Leistungszeitraum auf dem Beleg steht. Das Rechnungsdatum ist wichtig, aber es ersetzt nicht die wirtschaftliche Zuordnung.

Gerade bei Leistungen über den Jahreswechsel hinweg ist diese Trennung entscheidend. Eine monatliche Betreuung, ein Projekt mit Meilensteinen oder eine Jahreslizenz kann buchhalterisch in mehrere Zeitabschnitte fallen, obwohl am Ende nur eine Rechnung erstellt wird. Wer hier alles auf das Rechnungsdatum bucht, produziert schnell falsche Periodenwerte.

| Thema | Worauf es ankommt | Typischer Fehler |

|---|---|---|

| Rechnung | Leistungszeitraum und Leistungsbeschreibung | Nur das Rechnungsdatum zu betrachten |

| Ertragserfassung | Wirtschaftliche Leistungserbringung | Umsatz komplett in die falsche Periode zu schieben |

| Umsatzsteuer | Kalenderjahr und umsatzsteuerliche Meldezeiträume | Den Bilanzstichtag mit der Umsatzsteuererklärung zu verwechseln |

| Abgrenzung | Leistung vor oder nach dem Stichtag | Lang laufende Verträge nicht aufzuteilen |

Mein kurzer Praxissatz dazu: Wenn der Leistungszeitraum sauber auf der Rechnung steht, ist die spätere Buchung deutlich einfacher und eine Betriebsprüfung meist auch entspannter. Fehlt diese Klarheit, wird aus einem normalen Beleg schnell ein Diskussionsthema.

Genau deshalb lohnt sich am Ende ein nüchterner Blick darauf, ob der andere Abschlusszeitpunkt für den eigenen Betrieb wirklich die richtige Entscheidung ist.

Woran ich die Entscheidung in der Praxis festmache

Ich prüfe bei einem möglichen Wechsel immer dieselben Fragen: Gibt es eine echte Saison? Passen Inventur und Umsatzentwicklung besser zu einem anderen Stichtag? Wird der Abschluss dadurch fachlich genauer oder nur anders verteilt? Und ist das Team oder der Steuerberater so aufgestellt, dass der zusätzliche Abgrenzungsaufwand nicht zur Dauerbaustelle wird?

- Ein Wechsel lohnt sich eher, wenn Ernte, Hochsaison oder Projektabschluss klar außerhalb des Kalenderjahres liegen.

- Er lohnt sich weniger, wenn die Umsätze gleichmäßig durchlaufen und kaum Lager- oder Stichtagsschwankungen entstehen.

- Er braucht mehr Disziplin in der Buchhaltung, weil Vergleichswerte und Periodenlogik komplexer werden.

- Er bringt nur dann echten Mehrwert, wenn Rechnungen, ERP, Inventur und Steuerdaten auf denselben Zeitraum ausgerichtet sind.

Wer nur einen formalen Wechsel sucht, bekommt meistens zusätzliche Arbeit. Wer dagegen einen Abschlusszeitpunkt wählt, der zur wirtschaftlichen Realität passt, gewinnt Klarheit in der Buchhaltung und oft auch bessere Entscheidungen im operativen Geschäft. Genau darin liegt für mich der eigentliche Nutzen eines anders gelegten Wirtschaftsjahres.

Saubere Abgrenzung spart mehr als ein bloßer Datumswechsel

Am Ende ist das Thema weniger exotisch, als es auf den ersten Blick wirkt. Ein anderer Abschlussstichtag kann die Buchhaltung schlüssiger machen, die Ergebnisdarstellung verbessern und saisonale Geschäfte besser abbilden. Entscheidend ist aber, dass der Betrieb die Umstellung konsequent lebt und nicht nur auf dem Papier ändert.

Wenn ich das auf einen einfachen Prüfpunkt reduziere, dann auf diesen: Passt der Abschlusszeitraum wirklich zum Geschäft, und sind Rechnungen, Buchungen und Umsatzsteuer danach konsequent organisiert? Wer diese Frage sauber beantwortet, nutzt den Vorteil ohne unnötige Reibung. Wer sie überspringt, produziert meist nur mehr Aufwand statt mehr Überblick.