Vor knapp einem Jahr startete ich mein eigenes kleines Experiment innerhalb der P2P-Welt unter dem Motto „nicht schimpfen ohne es selbst ausprobiert zu haben“.

Hier der Beitrag zu Mintos Invest & Access zum Nachlesen.

Seit dem hat sich sowohl bei mir als auch auf Seiten von Mintos einiges getan, sodass ich hiermit ein Update und meine Erkenntnisse mit Dir teilen möchte.

Stolze 143 Tage bis zur vollständigen Rückzahlung meines Kapitals

Mittlerweile scheint „Mintos Invest & Access“ so in der Form nicht mehr zu existieren. Stattdessen hat man nun die Auswahl zwischen 3 Strategien:

- Diversifiziert

- Konservativ

- Hohe Rendite

Aus den damals beworbenen 9,31% Rendite p.a. sind nun stolze 9,84% – 12,60% p.a. je nach gewählter Strategie möglich.

Nicht so konservativ wie man denkt

Zu der tatsächlichen Rendite komme ich gleich noch zu sprechen, aber hier in diesem Umfeld von „Konservativ“ zu sprechen finde ich sehr irreführend.

Als Privatanleger und Investor beschäftigt man sich durchaus mit dem, was hinter dem Versprochenen steckt und kann gut einschätzen, dass hier rein gar nichts „konservativ“ sein kann. Der durchschnittliche Privatanleger wird hier jedoch meines Erachtens in die Irre geführt und nicht vernünftig aufgeklärt – meine Meinung.

Ein gutes Indiz dafür sind die Anzahl an E-Mails die ich zwischenzeitlich erhalten habe, in denen gut deutlich wird, dass nicht nur ein Ausfallrisiko auf Seiten des Kreditnehmers, sondern auch auf Seiten des Kreditgebers besteht.

Dass von Beginn an spürbar über 20% der ausstehenden Kredite überfällig waren hatte sich auch über die Zeit seit dem ersten Artikel dazu vor 8 Monaten nicht verändert.

Das Business Model der Kreditgeber geht sicherlich nicht davon aus, dass alle Kreditnehmer fleißig ihre Kredite begleichen und genau deshalb preisen sie derartige Ausfälle in ihren Zinsen von nicht selten jenseits der 30% p.a. gegenüber den Kreditnehmern bereits mit ein.

Von „Konservativ“ kann hier aber absolut keine Rede sein.

Rendite nicht so hoch wie man denkt

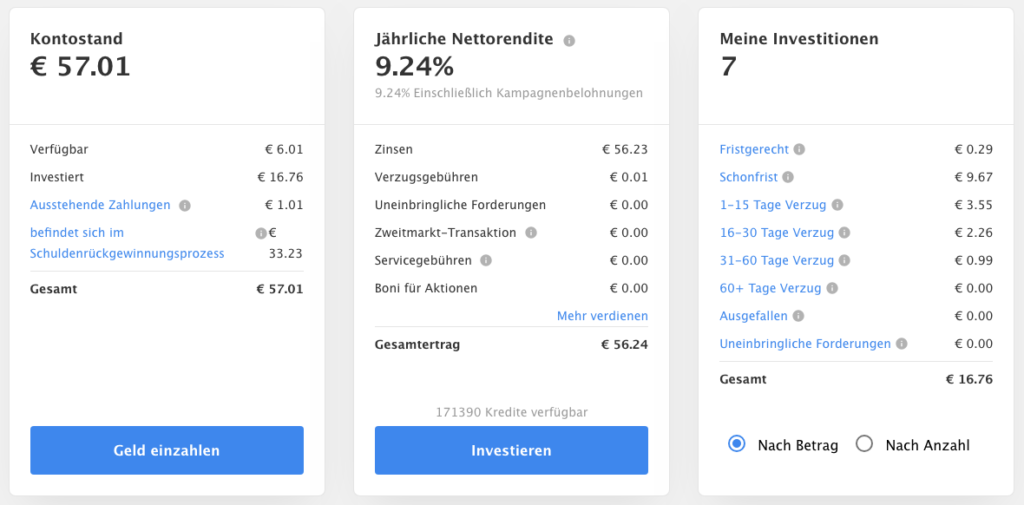

Zum aktuellen Zeitpunkt werden mir auf Mintos eine Rendite von 9,24% p.a. angezeigt mit einem Gesamtgewinn von €57,01 – mein eingesetztes Kapital habe ich bereits abgehoben, sodass der Kontostand nur noch aus Zinsen besteht.

Wie auch an anderen Stellen bei Mintos ist auffällig, dass die Beträge nicht immer genau zu einander passen. Rechts daneben steht nämlich, dass mein Gesamtertrag €56,24 beträgt. Was der richtige Betrag nun ist, weiß ich nicht. Ist ja auch nicht so wichtig bei einer Plattform, der ich Geld anvertraue, wa …

Man muss aber Mintos zugute halten, dass es bei der Anzahl an Kreditgebern, Krediten und Investoren echt eine Mammutaufgabe ist, derartige Auswertungen live darzustellen und dabei Fehler im Frontend zu vermeiden. Ich hoffe halt nur, dass zumindest das Backend richtig zählt.

Worauf ich aber eigentlich hinaus möchte ist der Punkt, dass die gezeigte Rendite und Gesamtertrag nur auf dem Papier bestehen.

Meine „echte“ abrufbare Rendite liegt bei €6,01! Also nur etwa 11% meines Gesamtertrags. So als hätte ich etwa 1,0% p.a. Rendite erwirtschaftet.

Dies liegt vor allem daran, dass nach wie vor noch 29% meiner Rendite investiert ist und erst zurück gezahlt werden muss. Etwa 2% befinden sich in der Schwebe, nachdem sie bereits erfolgreich zurückgezahlt wurden.

Und jetzt wieder der nicht so „konservative“ Teil: 58% meiner Rendite befinden sich im „Schuldenrückgewinnungsprozess“.

Sicher, man kann Pech haben, vor allem wenn man mit niedrigeren vierstelligen Beträgen – in meinem Fall €2,500 – investiert und sicher, die aktuelle wirtschaftliche Lage trägt auch nicht gerade positiv zum Ergebnis bei.

Unterm Strich sehe ich hier als Anleger bei weitem keine 9,24% wenn ich 143 Tage auf die Rückzahlung meines Kapitals warten muss und weitere 28 Tage vergangen sind bis 11% meiner noch im Risiko stehenden Rendite verfügbar sind.

Wenn ich meine Ein- und Auszahlungen zeitlich erfasse, lande ich samt aktuell verfügbaren €6,01 Zinsen bei einem IRR von 0,4% p.a. Selbst wenn ich heute den vollen Gesamtertrag abbuchen könnte, wären es gerade mal 3,4% IRR. Also ein Drittel der auf dem Papier versprochenen Rendite.

Ich bin also gespannt ob und wann ich die volle Rendite abrufen kann.

Nicht so verfügbar wie man denkt

Auch hier bin ich mir als umtriebiger Privatanleger durchaus bewusst, dass ich bei Mintos kein Tagesgeldkonto erwarten kann. Das war auch nicht mein Anspruch.

Auch bin ich mir bewusst, dass eher durch Zufall mein Kapitalabruf in einen extrem ungewöhnlichen Zeitraum gefallen ist.

Ich bin mir aber nicht sicher, ob der Kapitalabruf in „normalen“ Zeiten so viel schneller gewesen wäre, vor allem dann nicht wenn >20% der ausstehenden Kredite überfällig sind und erst nach einer längeren Zeit abgewickelt werden.

Auch hier finde ich es absolut irreführend, dass Mintos dem durchschnittlichen Privatanleger suggeriert, das Geld sei „Sofort“ zugänglich.

Im Kleingedruckten unter „2“ heißt es dann „Sie sollten unter normalen Marktbedingungen jederzeit auf Ihr Geld zugreifen können.„

Das glaube ich einfach nicht.

Solange man sich dessen bewusst ist, ist alles in Ordnung. Meine persönliche Erfahrung hat mir jedoch gezeigt, dass Invest & Access so in der Form nicht passt.

Hier ein kurzes Protokoll zu wie es in meinem Fall verlief:

Tag 0 (10.03)

Ich drücke auf „Geld auszahlen“ und kann etwa 2/3 meiner investierten Beträge auswählen. Mein Kontostand springt recht schnell auf etwa €600 von insgesamt €2.500 und steigt mit der Zeit langsam weiter.

Tag 2 (12.03)

Nach zwei Tagen steht der Kontostand bei €1.900 von €2500 (76%). Ich lasse mich zum ersten Mal auszahlen.

Tag 3 (13.03)

Meine erste Auszahlung geht auf meinem Konto ein. Das ging schon mal verhältnismäßig wirklich schnell.

Ich passe noch das Portfolio-Ziel auf den geringstmöglichen Betrag an. Keine Ahnung ob das Einfluss hat auf die Verfügbarkeit meines Geldes, aber ich würde gerne verhindern, dass frei gewordenes Kapital wieder reinvestiert wird. Ich habe in jedem Fall die Strategie pausiert, sodass das eigentlich nicht passieren sollte. Eigentlich.

Ab hier wird es jedoch echt mühselig, denn die verfügbaren Beträge auf meinem Mintos Konto steigen nur noch langsam.

Tag 15 (25.03)

Ich bin zumindest schon mal bei etwa 85% meines eingesetzten Kapital. Mit jedem Tag verlangsamt sich die Rückführung weiter.

Tag 83 (01.06)

So nah dran. Die Uhr steht bei 95% meines Kapitals. Ich zähle hier nach wie vor die erwirtschafteten Zinsen nicht mit, welche bis dahin weiter im System stecken.

Tag 143 (31.07)

Es ist endlich soweit, ich habe 100% meines Kapitals freigesetzt bekommen. Ab hier folgt nur noch der Zinsertrag, den es aber auch noch heraus zu holen gilt. Es stehen etwa €55 zu dem Zeitpunkt in der Übersicht.

Lange Rede, kurzer Sinn. „Sofort“ ist was anderes.

Bei Bondora lief es hier z.B. deutlich bequemer. Innerhalb von nur 1-2 Tagen hatte ich mein gesamtes Kapital inklusive Zinsen auf meinem Konto.

Mein Resumé zu Mintos

Wer sich dem Risiko bewusst ist und sich nicht von den Marketingversprechung wie „konservativ“ und „sofortiger Zugang zu Ihrem Geld“ blenden lässt, kann sehr gerne Mintos für sich nutzen.

Für mich ist es auch nach dem knapp 12-monatigen Selbstexperiment nichts.

- Bei dem Ausfallrisiko (sowohl auf Seiten des Kreditnehmers aber auch Kreditgebers) und gefühlt permanentem Einsatz der Ausfallgarantie reicht mir die Rendite von angeblichen 9-10% schlichtweg nicht aus.

- Die tatsächliche Rendite, vor allem wenn man berechnet, wann man tatsächlich Zugriff auf sein Geld bekommt, ist für mich, insbesondere vor dem Hintergrund der ohnehin nicht wirklich auskömmlichen Rendite für das Risiko ein Witz.

- Das Versprechen von „sofort“ verfügbarem Geld, die in meinem Fall stolze 143 Tage gedauert hatte, ist für mich nicht akzeptabel. Auch hier passt mir die Rendite nicht ganz ins Bild.

Ich habe Mintos eine Chance gegeben und mein Ergebnis kann durchaus negativ durch die aktuelle Marktlage beeinflusst werden.

Genau das ist für mich jedoch ein guter Test und zeigt mir umso mehr, dass Mintos, aber auch P2P Lending insgesamt, nicht das richtige Investment für mich persönlich ist. Nicht einmal als Beimischung zu meinem Portfolio.

Das soll nicht heißen, dass es auch für Dich so sein muss, aber damit hast Du zumindest mal meine Sichtweise und Erfahrung.

Wie Du das Wissen nun für Dich einsetzt, ist allein Dir überlassen 🙂

Lass mich in jedem Fall aber gerne in den Kommentaren wissen, was Deine Erfahrungen waren. Bin ich der einzige, der so zu P2P denkt?

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar