Eine digitale Buchhaltung spart nicht nur Zeit, sondern macht den gesamten Weg vom Rechnungseingang bis zur Archivierung klarer und belastbarer. Genau an dieser Stelle entstehen in vielen Unternehmen die meisten Reibungsverluste: Belege liegen verteilt, Freigaben sind nicht nachvollziehbar, und am Ende passt der digitale Ordner nicht mehr zum tatsächlichen Geschäftsvorfall. Hier geht es deshalb um den praktischen Aufbau, die rechtlichen Leitplanken in Deutschland und die Punkte, an denen Automatisierung wirklich Nutzen bringt.

Die wichtigsten Punkte auf einen Blick

- Digitale Buchhaltung heißt mehr als Scans und PDFs: Entscheidend ist ein durchgängiger Prozess von Eingang, Prüfung, Buchung und Archiv.

- Seit dem 1. Januar 2025 müssen Unternehmen in Deutschland E-Rechnungen empfangen können.

- Für den Versand gelten Übergangsfristen bis Ende 2026, 2027 und 2028 je nach Umsatz und Unternehmensgröße.

- Rechnungen und Buchungsbelege müssen revisionssicher aufbewahrt werden; für viele Belege gilt seit 2025 eine 8-Jahres-Frist.

- Am meisten bringt die Digitalisierung dort, wo Belege, Freigaben und Zahlungen zusammenlaufen.

- Gute Software erkennt man nicht an Marketingversprechen, sondern an sauberen Schnittstellen, Rollenrechten und Prüfpfaden.

Was digitale Buchhaltung im Alltag wirklich bedeutet

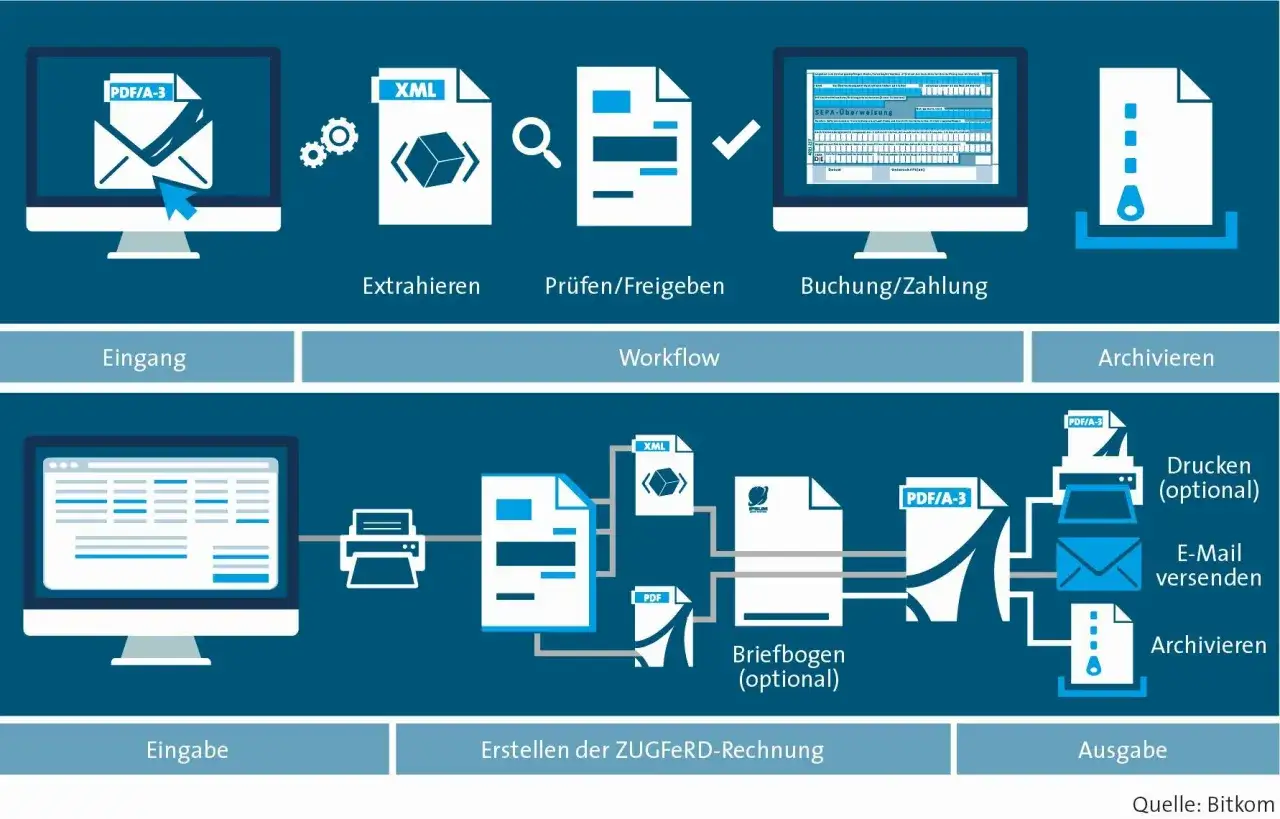

Ich meine damit nicht das bloße Einscannen von Papier. Eine sauber aufgesetzte digitale Buchhaltung verbindet Belegempfang, Prüfung, Kontierung, Zahlung und Archivierung in einem nachvollziehbaren Ablauf. Das Ziel ist nicht „papierlos um jeden Preis“, sondern ein Prozess, der schneller, transparenter und prüfungssicher ist.

In der Praxis ist die Unterscheidung zwischen den Formaten wichtig. Ein PDF kann bequem sein, ist aber nicht automatisch eine E-Rechnung. Erst ein strukturiertes Format mit maschinenlesbaren Daten ermöglicht echte Automatisierung und reduziert manuelle Nacharbeit.

| Format | Was es ist | Wofür es gut ist | Worauf ich achte |

|---|---|---|---|

| Papierbeleg | Physisches Original mit manueller Erfassung | Einfacher Eingang, wenn noch keine Digitalisierung vorhanden ist | Sauber scannen, eindeutig zuordnen, direkt archivieren |

| PDF-Rechnung | Lesbare Datei ohne strukturierte Daten | Digitale Ablage und Weiterleitung | Nicht mit einer echten E-Rechnung verwechseln |

| E-Rechnung | Strukturierte Datei mit maschinenlesbaren Rechnungsdaten | Automatisierte Prüfung, Buchung und Weiterverarbeitung | Den strukturierten Datenteil im Original erhalten |

Für mich ist das der Kern: Nicht die Datei entscheidet, sondern der Prozess dahinter. Wer das versteht, stellt die Weichen deutlich besser für den nächsten Schritt, nämlich den Rechnungseingang und die tägliche Bearbeitung.

Welche Prozesse ich zuerst digitalisieren würde

Wenn ich ein Unternehmen bei der Umstellung begleite, beginne ich fast immer dort, wo das meiste Chaos entsteht: beim Rechnungseingang und bei der Freigabe. Genau hier gehen Zeit, Übersicht und oft auch Geld verloren. Danach folgen Buchung, Zahlungsabgleich und Archivierung. Diese Reihenfolge ist pragmatisch, weil sie früh Wirkung zeigt und nicht erst am Monatsende.

| Prozess | Was digitalisiert wird | Praktischer Nutzen | Typischer Stolperstein |

|---|---|---|---|

| Rechnungseingang | Zentrale Mailadresse, Upload-Portal oder Eingangsablage | Keine verstreuten Belege, weniger Suchaufwand | Rechnungen landen in privaten Postfächern oder Chats |

| Prüfung und Freigabe | Digitale Freigaberegeln mit Zuständigkeiten | Vier-Augen-Prinzip und klare Verantwortung | Freigaben werden mündlich oder „zwischen Tür und Angel“ erteilt |

| Kontierung | Regeln für Konten, Kostenstellen und Steuerschlüssel | Schnellere und einheitlichere Buchung | Jeder bucht nach eigenem Muster |

| Zahlungsabgleich | Bankanbindung und automatische Zuordnung offener Posten | Weniger manuelle Suche nach Zahlungseingängen | Rechnungen werden bezahlt, aber nicht sauber abgeglichen |

| Archivierung | Revisionssichere Ablage mit Metadaten und Zugriffsrechten | Prüfungssichere Dokumentation | Nur der sichtbare Anhang wird gespeichert, nicht das Originalformat |

OCR, also optische Texterkennung, kann dabei helfen, Belegdaten automatisch auszulesen. Ich würde mich darauf aber nie blind verlassen. Je sauberer die Stammdaten, also Kunden-, Lieferanten- und Kontierungsdaten, gepflegt sind, desto besser funktionieren Automatisierung und Vorschläge im Alltag. Genau an dieser Stelle wird aus Technik ein echter Prozessvorteil.

E-Rechnung, GoBD und Aufbewahrung in Deutschland

Seit dem 1. Januar 2025 müssen inländische Unternehmen E-Rechnungen empfangen können. Für den Versand gilt eine Übergangsphase: 2026 ist noch ein Mischjahr, ab 2027 werden Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz schrittweise zur Ausstellung verpflichtet, und ab 2028 gilt das grundsätzlich für alle übrigen betroffenen Unternehmen. Kleinunternehmer sind von der Ausstellungspflicht ausgenommen, müssen E-Rechnungen aber dennoch empfangen können.Wichtig ist außerdem die Abgrenzung: Ein einfaches PDF ist keine E-Rechnung, wenn keine strukturierten Daten enthalten sind. Das ist für die Buchhaltung nicht nur ein Detail, sondern entscheidet darüber, ob der Beleg automatisch weiterverarbeitet werden kann oder manuell nachgefasst werden muss.

- XRechnung ist ein rein strukturiertes Format und in Deutschland besonders im B2B- und öffentlichen Umfeld relevant.

- ZUGFeRD kombiniert lesbares PDF und strukturierten Datenteil und ist deshalb für viele Unternehmen praktisch.

- Der strukturierte Datenteil muss archiviert werden, nicht nur die sichtbare Darstellung.

- GoBD verlangen Nachvollziehbarkeit, Vollständigkeit, zeitnahe Erfassung und Unveränderbarkeit der steuerrelevanten Daten.

Die Aufbewahrungsfristen sind dabei nicht überall gleich. Für Rechnungen und viele Buchungsbelege gilt seit 2025 in der Regel eine Frist von 8 Jahren. Andere Unterlagen, etwa Bücher, Jahresabschlüsse oder Inventare, bleiben weiterhin 10 Jahre aufbewahrungspflichtig, während bestimmte sonstige geschäftliche Unterlagen 6 Jahre betroffen sein können. Ich rate deshalb immer dazu, nicht pauschal „alles gleich lange“ zu behandeln, sondern den Dokumenttyp zu prüfen.

| Dokumenttyp | Typische Frist | Praxis-Hinweis |

|---|---|---|

| Rechnungen und Buchungsbelege | 8 Jahre | Seit 2025 verkürzt, aber nur wenn keine längere Spezialfrist greift |

| Bücher, Jahresabschlüsse, Inventare | 10 Jahre | Für zentrale Rechenschaftsunterlagen weiterhin maßgeblich |

| Sonstige geschäftliche Unterlagen | 6 Jahre | Zum Beispiel bestimmte Handelsbriefe oder Korrespondenz |

Wer diese Regeln sauber abbildet, vermeidet spätere Korrekturen und kann den eigentlichen Arbeitsablauf viel entspannter automatisieren. Genau deshalb lohnt sich jetzt der Blick auf den konkreten Aufbau des Prozesses.

So baue ich einen schlanken digitalen Prozess auf

Der beste Einstieg ist erstaunlich unspektakulär. Ich würde mit einem einzigen Eingangskanal beginnen, danach die Freigabe festlegen und erst dann die Buchungsautomatik anschließen. Wer zu früh zu viele Funktionen einführt, baut oft Komplexität statt Effizienz auf.

- Einen zentralen Eingang festlegen. Eine Rechnungsadresse, ein Upload-Weg, ein klarer Ort. Keine Belege mehr in privaten Postfächern oder auf lokalen Desktops.

- Regeln für Prüfung und Freigabe definieren. Wer darf prüfen, wer freigeben, ab welchem Betrag braucht es eine zweite Person? Das spart spätere Diskussionen.

- Kontierungsregeln standardisieren. Kontierung heißt: welcher Aufwand auf welches Konto und gegebenenfalls auf welche Kostenstelle gebucht wird. Je einheitlicher das ist, desto besser greifen Automatisierungen.

- Bankabgleich automatisieren. Offene Posten und Zahlungseingänge sollten sich möglichst ohne manuelles Suchen zuordnen lassen.

- Archivierung und Export absichern. Ein gutes System speichert Originale, Metadaten und Protokolle so, dass spätere Prüfungen nachvollziehbar bleiben.

- Eine Verfahrensdokumentation anlegen. Das ist die schriftliche Beschreibung, wie Belege im Unternehmen erfasst, bearbeitet, gespeichert und gelöscht werden. Für die GoBD ist das kein Luxus, sondern praktisch Pflichtdenken.

Bei kleineren Unternehmen reicht oft schon ein sauberer, klarer Ablauf mit wenigen Rollen. In Teams mit mehreren Freigabestufen wird dagegen schnell sichtbar, ob die Software wirklich mit dem Prozess mitgeht oder nur digital aussieht. Wenn dieser Ablauf steht, erkennt man auch die typischen Fehler sehr schnell.

Wo Digitalisierung scheitert, wenn man sie halbherzig aufsetzt

Ich sehe die größten Probleme selten bei der Technik selbst, sondern bei unklaren Zuständigkeiten. Die beste Software bringt wenig, wenn niemand weiß, wer prüfen, freigeben, verbuchen oder archivieren soll. Genau deshalb wiederholen sich dieselben Fehler immer wieder:

- PDF wird wie eine E-Rechnung behandelt. Ein lesbares Dokument ist noch kein strukturierter Rechnungsdatensatz.

- Belege werden nur gesammelt, aber nicht systematisch verarbeitet. Dann entsteht ein digitaler Stapel ohne echten Mehrwert.

- Freigaben laufen informell. Was per Chat oder Zuruf freigegeben wird, ist später schwer nachweisbar.

- Dateinamen und Ablage sind uneinheitlich. Wer später suchen muss, verliert den Zeitvorteil sofort wieder.

- Nur die sichtbare Rechnung wird gespeichert. Der strukturierte Teil oder relevante Zusatzinformationen fehlen dann im Archiv.

- Zu viele Werkzeuge ohne klare Schnittstellen. Das erzeugt doppelte Datenpflege und Medienbrüche.

Besonders kritisch ist für mich der Fall, wenn Unternehmen mehrere Tools nebeneinander nutzen, aber keine sauberen Regeln für Übergaben und Verantwortlichkeiten haben. Dann sieht der Prozess modern aus, bleibt aber operativ fragil. Genau deshalb lohnt sich beim Toolvergleich der Blick auf die Kriterien, nicht auf den Werbeauftritt.

Woran ich gute Software und Schnittstellen erkenne

Ich würde eine Lösung nie nur danach beurteilen, wie schön sie aussieht. Entscheidend ist, ob sie den Rechnungsfluss wirklich stabil abbildet, ob sie die Anforderungen an Aufbewahrung und Nachvollziehbarkeit erfüllt und ob sie mit dem restlichen System sprechen kann. Ein gutes Setup ist in der Regel eher unspektakulär als glänzend.

| Kriterium | Warum es wichtig ist | Mein Praxischeck |

|---|---|---|

| E-Rechnungsfähigkeit | XRechnung und ZUGFeRD müssen verarbeitet werden können | Kann die Software den strukturierten Teil importieren und validieren? |

| GoBD-Archiv | Belege müssen nachvollziehbar und unveränderbar gespeichert werden | Gibt es Protokolle, Rechtekonzepte und revisionssichere Ablage? |

| Bankanbindung | Zahlungen sollen automatisch zugeordnet werden | Wie gut funktioniert der Abgleich offener Posten? |

| Freigabeworkflow | Verantwortung muss klar geregelt sein | Lassen sich Betragsgrenzen, Rollen und Vertretungen abbilden? |

| Schnittstellen | Ohne Schnittstellen entsteht schnell Lock-in | Kann ich Daten sauber exportieren und andere Systeme anbinden? |

| Rollen und Rechte | Trennung von Aufgaben schützt vor Fehlern und Missbrauch | Wer darf sehen, buchen, freigeben oder löschen? |

Wenn eine Lösung diese Punkte sauber abdeckt, ist sie im Alltag meist wertvoller als ein Tool mit doppelt so vielen Funktionen, die niemand nutzt. Genau dieser nüchterne Blick hilft auch beim Start, besonders wenn ein Betrieb noch weitgehend analog arbeitet.

Womit ich in 2026 starten würde, wenn noch alles analog läuft

Ich würde nicht mit dem größten System beginnen, sondern mit den drei Hebeln, die sofort Wirkung zeigen: ein zentraler Rechnungseingang, eine revisionssichere Ablage und eine einfache, schriftlich definierte Freigaberegel. Erst danach würde ich Kontierungsregeln und den Bankabgleich schärfen. So entsteht keine Baustelle, sondern ein belastbarer Arbeitsablauf.

Wer die digitale Buchhaltung in dieser Reihenfolge aufbaut, gewinnt im Alltag deutlich mehr als nur weniger Papier. Die Zahlen werden schneller sichtbar, Belege sind besser auffindbar, und die Umstellung auf E-Rechnungen wird nicht zum Kraftakt. Genau das ist für kleine Unternehmen, Selbstständige und wachsende Teams der eigentliche Vorteil: weniger Reibung, mehr Kontrolle und ein System, das mit den Anforderungen in Deutschland mitwächst.