Gewinn und Kontostand erzählen in der Buchhaltung oft zwei verschiedene Geschichten. Das, was im Englischen oft als indirect method cash flow bezeichnet wird, zeigt, wie viel Geld aus dem laufenden Geschäft wirklich übrig bleibt, indem der Jahresüberschuss um nicht zahlungswirksame Posten und um Veränderungen bei Forderungen, Vorräten und Verbindlichkeiten bereinigt wird. Für Rechnungen, offene Posten und die Liquiditätssteuerung ist genau das der Punkt, an dem Theorie plötzlich sehr praktisch wird.

Die indirekte Methode verbindet Gewinn und Liquidität auf einen Blick

- Sie startet meist beim Jahresüberschuss und korrigiert alles, was den Gewinn beeinflusst, aber noch kein Geld bewegt hat.

- Offene Rechnungen, Lageraufbau und Lieferantenverbindlichkeiten wirken im Cashflow oft stärker als im Ergebnis.

- Abschreibungen und Rückstellungen werden hinzuaddiert, weil sie den Gewinn mindern, aber keine sofortige Zahlung auslösen.

- Für die Praxis ist die Methode besonders nützlich, wenn du Liquidität, Kreditwürdigkeit und Zahlungsfähigkeit verstehen willst.

- Bei IFRS-Abschlüssen ändert sich ab 2027 der formale Ausgangspunkt für die indirekte Darstellung.

Warum der operative Cashflow oft nicht dem Gewinn entspricht

Ich sehe in der Praxis immer wieder denselben Irrtum: Ein Unternehmen meldet einen ordentlichen Gewinn, aber das Konto bleibt trotzdem knapp. Der Grund ist simpel: Die GuV arbeitet nach dem Periodenprinzip, der Cashflow nach dem Zahlungsprinzip. Eine Rechnung kann den Gewinn schon erhöhen, obwohl der Kunde noch gar nicht gezahlt hat.

Genau deshalb weicht der operative Cashflow so häufig vom Jahresüberschuss ab. Typische Treiber sind offene Forderungen, Lagerbestände, Rückstellungen und Abschreibungen. Ein Beispiel: Du stellst im März Leistungen über 20.000 Euro netto in Rechnung, der Zahlungseingang kommt aber erst im Mai. Der Umsatz taucht im Ergebnis früh auf, die Liquidität erst später.

Auch Rückstellungen verzerren das Bild. Wenn du etwa 8.000 Euro für einen möglichen Rechtsstreit bildest, sinkt der Gewinn sofort, obwohl noch kein Cent geflossen ist. Abschreibungen funktionieren ähnlich: Sie drücken den Gewinn, entziehen dem Unternehmen aber kein zusätzliches Geld in der laufenden Periode. Genau diese Trennung macht die indirekte Methode so wertvoll, weil sie beide Welten sauber miteinander verbindet. Im nächsten Schritt zerlege ich die Berechnung deshalb in eine klare Reihenfolge.

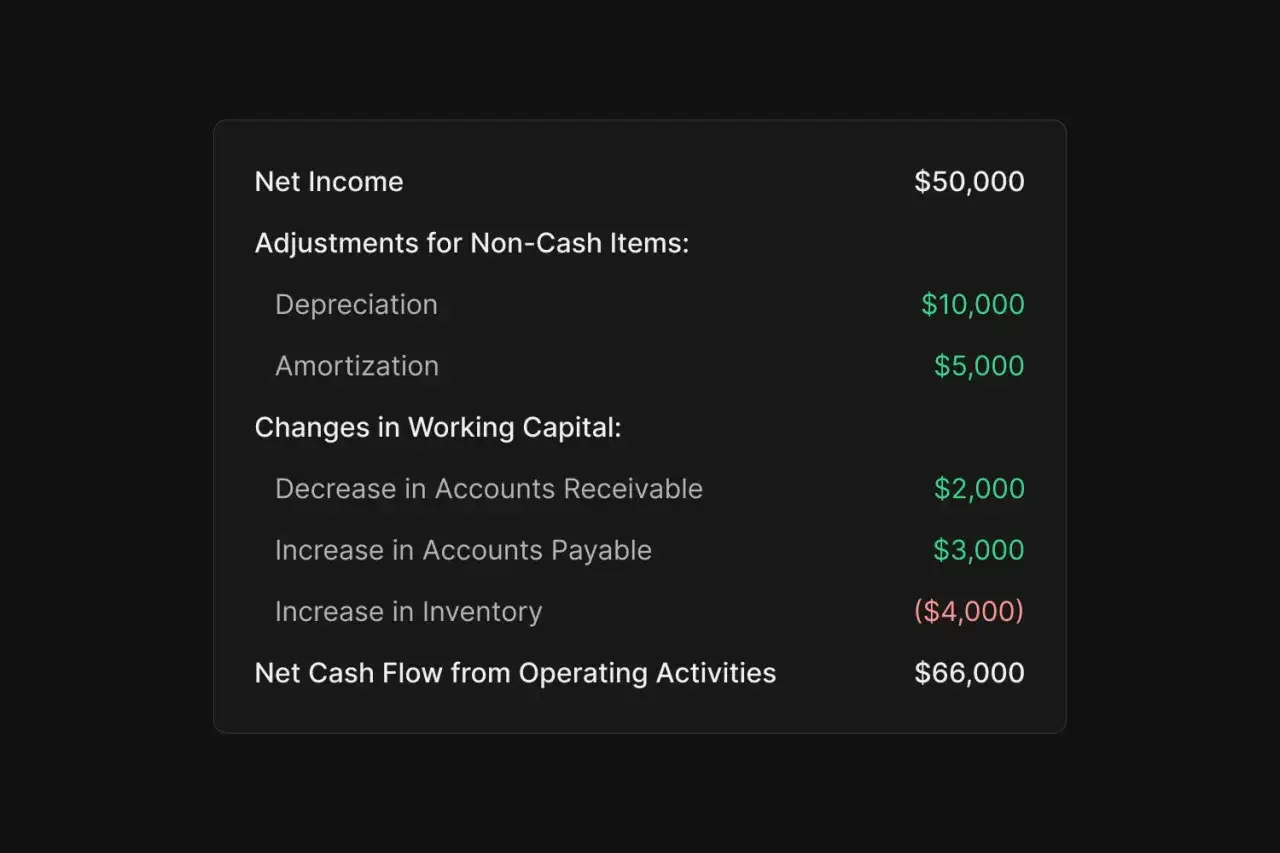

So berechnest du den Cashflow aus dem Jahresüberschuss

Formel in Kurzform: Operativer Cashflow = Jahresüberschuss + nicht zahlungswirksame Aufwendungen - nicht zahlungswirksame Erträge +/- Veränderungen im Nettoumlaufvermögen.

Ich rechne in der Praxis immer in derselben Reihenfolge, weil das Fehler reduziert und die Logik sichtbar macht:

- Starte mit dem Jahresüberschuss oder dem Jahresfehlbetrag.

- Addiere alle nicht zahlungswirksamen Aufwendungen, etwa Abschreibungen oder Rückstellungen.

- Ziehe nicht zahlungswirksame Erträge ab, zum Beispiel Gewinne aus dem Verkauf eines Anlageguts.

- Berücksichtige die Veränderung des Nettoumlaufvermögens, also Forderungen, Vorräte und Verbindlichkeiten.

- Trenne Investitions- und Finanzierungseffekte sauber vom operativen Bereich.

Das Nettoumlaufvermögen ist dabei nichts Abstraktes, sondern im Kern das kurzfristig gebundene Kapital im Geschäftsbetrieb. Wenn Forderungen steigen oder Waren länger im Lager liegen, ist Geld gebunden. Wenn Lieferanten länger auf ihr Geld warten, verschafft das kurzfristig Luft. Sobald diese Reihenfolge klar ist, wird schnell sichtbar, welche Posten aus Rechnungen und Bilanz die größte Wirkung haben.

Welche Posten aus Rechnungen und Buchhaltung du anpassen musst

Hier liegt der eigentliche Praxisnutzen. Die indirekte Methode ist nicht nur ein Rechenweg, sondern ein Diagnosewerkzeug für die Buchhaltung. Sie zeigt dir, ob Liquidität in Rechnungen, Lager oder Rückstellungen festhängt.

| Posten | Warum er den Cashflow verschiebt | Typische Wirkung |

|---|---|---|

| Abschreibungen | Sie mindern den Gewinn, ohne dass in der Periode Geld abfließt. | Zum Gewinn hinzufügen |

| Rückstellungen | Der Aufwand wird schon gebucht, die Zahlung oft erst später geleistet. | Bei Bildung hinzufügen, bei Auflösung abziehen |

| Forderungen aus Lieferungen und Leistungen | Die Rechnung ist gestellt, das Geld aber noch nicht eingegangen. | Steigende Forderungen abziehen, sinkende hinzufügen |

| Vorräte | Kapital steckt im Lager und steht nicht frei zur Verfügung. | Steigende Vorräte abziehen, sinkende hinzufügen |

| Verbindlichkeiten aus Lieferungen und Leistungen | Du hast Leistungen erhalten, aber noch nicht bezahlt. | Steigende Verbindlichkeiten hinzufügen, sinkende abziehen |

| Gewinne oder Verluste aus Anlagenverkäufen | Der Gewinn steht in der GuV, der Zahlungsstrom gehört aber meist ins Investitionsgeschäft. | Gewinne abziehen, Verluste hinzufügen |

| Umsatzsteuer und Vorsteuer | Bei Rechnungen mit 19 % USt ist ein Teil der Zahlung kein echter Ertrag, sondern ein Steuerdurchlaufposten. | Je nach Timing separat prüfen |

Ein typischer Fall aus dem deutschen Alltag: Eine Rechnung über 11.900 Euro brutto klingt nach vollem Umsatz, aber 1.900 Euro davon sind Umsatzsteuer. Wenn der Kunde später zahlt oder die Voranmeldung bereits vorher fällig ist, kann das die Liquidität spürbar drücken, obwohl die GuV den Vorgang schon positiv abbildet. Genau hier trennt sich saubere Buchhaltung von bloßem Umsatzdenken. Wenn du diese Effekte einmal in Zahlen siehst, liest sich die Methode plötzlich weniger abstrakt.

Ein realistisches Beispiel für ein deutsches KMU

Nehmen wir ein kleines deutsches Unternehmen mit einem Jahresüberschuss von 80.000 Euro. Auf dem Papier sieht das solide aus, aber die Liquidität erzählt erst nach den Anpassungen die echte Geschichte.

| Position | Betrag | Wirkung auf den operativen Cashflow |

|---|---|---|

| Jahresüberschuss | 80.000 € | Ausgangspunkt |

| Abschreibungen | +12.000 € | Hinzuaddieren |

| Erhöhung von Rückstellungen | +4.000 € | Hinzuaddieren |

| Erhöhung der Forderungen | -18.000 € | Abziehen |

| Erhöhung der Vorräte | -7.000 € | Abziehen |

| Erhöhung der Verbindlichkeiten | +9.000 € | Hinzuaddieren |

| Gewinn aus Maschinenverkauf | -5.000 € | Abziehen |

| Operativer Cashflow | 75.000 € | Ergebnis nach Korrekturen |

Die Rechnung ist auf den ersten Blick fast enttäuschend unspektakulär, und genau das macht sie so nützlich. 18.000 Euro stecken noch in offenen Rechnungen, 7.000 Euro im Lager, und die Lieferanten finanzieren mit 9.000 Euro einen Teil des Betriebs vor. Für die Praxis heißt das: Gewinn ist nicht schlecht, aber Liquidität entsteht nur dort, wo Geld tatsächlich hereinkommt. Als Nächstes lohnt sich deshalb der Blick darauf, welche Darstellungsform in der täglichen Arbeit wirklich am besten hilft.

Indirekt oder direkt was in der Praxis besser lesbar ist

Die indirekte Methode ist vor allem ein Rechen- und Brückenkonzept. Sie verbindet Ergebnis und Liquidität über Korrekturen. Die direkte Methode ist näher am Zahlungsfluss, weil sie Einzahlungen und Auszahlungen direkt zeigt. Beides ist sinnvoll, aber nicht für denselben Zweck.

| Kriterium | Indirekte Methode | Direkte Methode |

|---|---|---|

| Datenbasis | GuV und Bilanz | Einzelne Zahlungsströme |

| Aufwand | Oft geringer, weil sie aus bestehenden Abschlüssen abgeleitet wird | Höher, weil Zahlungen detailliert erfasst werden müssen |

| Lesbarkeit | Gut für Analysten, Controller und Abschlussleser | Sehr anschaulich für operative Steuerung |

| Typischer Einsatz | Reporting, Abschluss, Bankgespräche, IFRS-nahe Umfelder | Liquiditätsplanung, interne Steuerung, kurzfristige Cash-Übersicht |

Für die operative Führung bevorzuge ich oft die direkte Sicht auf Ein- und Auszahlungen, weil sie unmittelbarer ist. Für den Abschluss und für Gespräche mit Banken, Investoren oder dem Steuerberater ist die indirekte Variante meist praktischer, weil sie den Gewinn gleich mit der Liquidität verknüpft. Die Entscheidung ist also keine Glaubensfrage, sondern eine Frage von Ziel und Datenlage. Genau an dieser Stelle schleichen sich aber auch die meisten Fehler ein.

Typische Fehler und was sich 2026 für IFRS-Abschlüsse ändert

Die häufigsten Fehler sind erstaunlich bodenständig. Sie passieren nicht, weil die Methode zu kompliziert ist, sondern weil Buchhaltung und Geldfluss gedanklich vermischt werden.

- Rechnungen werden mit Zahlungseingängen verwechselt, obwohl offene Forderungen erst später Cash bringen.

- Abschreibungen werden vergessen, obwohl sie den Gewinn mindern, aber keine Auszahlung auslösen.

- Gewinne aus dem Verkauf von Anlagen bleiben im operativen Cashflow hängen, obwohl der Geldzufluss meist im Investitionsbereich liegt.

- Veränderungen im Umlaufvermögen werden doppelt gezählt, wenn Bilanz und GuV nicht sauber getrennt analysiert werden.

- Ein Anstieg der Verbindlichkeiten wird pauschal als gut bewertet, obwohl er auch nur ein Zahlungsaufschub sein kann.

Für IFRS-Berichte kommt 2026 noch ein formaler Punkt dazu: IFRS 18 wird ab dem 1. Januar 2027 angewendet, und für die indirekte Darstellung des operativen Cashflows wird dann der operative Gewinn als Startpunkt verwendet. Wer seine Reporting-Strukturen, Kontenlogik oder ERP-Mappings vorbereitet, sollte das jetzt schon einplanen, statt später hastig umzustellen. Für deutsche Unternehmen mit IFRS-Nähe ist das kein Randthema, sondern eine echte Umstellungsaufgabe. Mit den häufigsten Fehlern im Blick lässt sich die Methode deutlich sauberer anwenden.

Was ich im Alltag zuerst prüfe, wenn Gewinn und Liquidität auseinanderlaufen

Wenn ein Unternehmen trotz gutem Ergebnis zu wenig Geld hat, gehe ich immer zuerst auf dieselben drei Spuren: offene Forderungen, Lagerbestände und Lieferantenlaufzeiten. Diese drei Punkte erklären in der Praxis oft mehr als jede Excel-Feinheit. Dazu kommen einmalige Effekte wie Maschinenverkäufe, hohe Rückstellungen oder Steuerzahlungen, die den operativen Cashflow kurzfristig stark verschieben können.

- DSO misst, wie lange Kunden im Schnitt bis zur Zahlung brauchen.

- DPO zeigt, wie lange du Lieferantenrechnungen offen hältst.

- Inventardauer macht sichtbar, wie viel Kapital im Lager gebunden ist.

Mein pragmatischer Rat ist einfach: Wenn du nur einen Teil der indirekten Cashflow-Rechnung regelmäßig kontrollierst, dann prüfe zuerst die offenen Posten aus Rechnungen, danach Lager und anschließend Sonderposten wie Rückstellungen oder Anlagenverkäufe. So erkennst du schnell, ob dein Gewinn wirklich zu Liquidität wird oder nur auf dem Papier gut aussieht. Genau darin liegt der eigentliche Nutzen der indirekten Methode: Sie macht aus Buchhaltung eine steuerbare Grundlage für Entscheidungen.