Der Deckungsbeitrag 1 ist die erste Zahl, die ich mir anschaue, wenn ein Produkt, eine Dienstleistung oder ein Monatsabschluss beurteilt werden soll. Er zeigt, wie viel nach den variablen Kosten übrig bleibt und ob ein Angebot überhaupt einen sinnvollen Beitrag zu Fixkosten und Gewinn liefert. In diesem Artikel geht es deshalb nicht nur um die Formel, sondern auch um saubere Nettorechnung, typische Kostenarten, ein Beispiel aus der Praxis und die Frage, wann der Blick auf DB I allein noch nicht reicht.

Die wichtigsten Punkte auf einen Blick

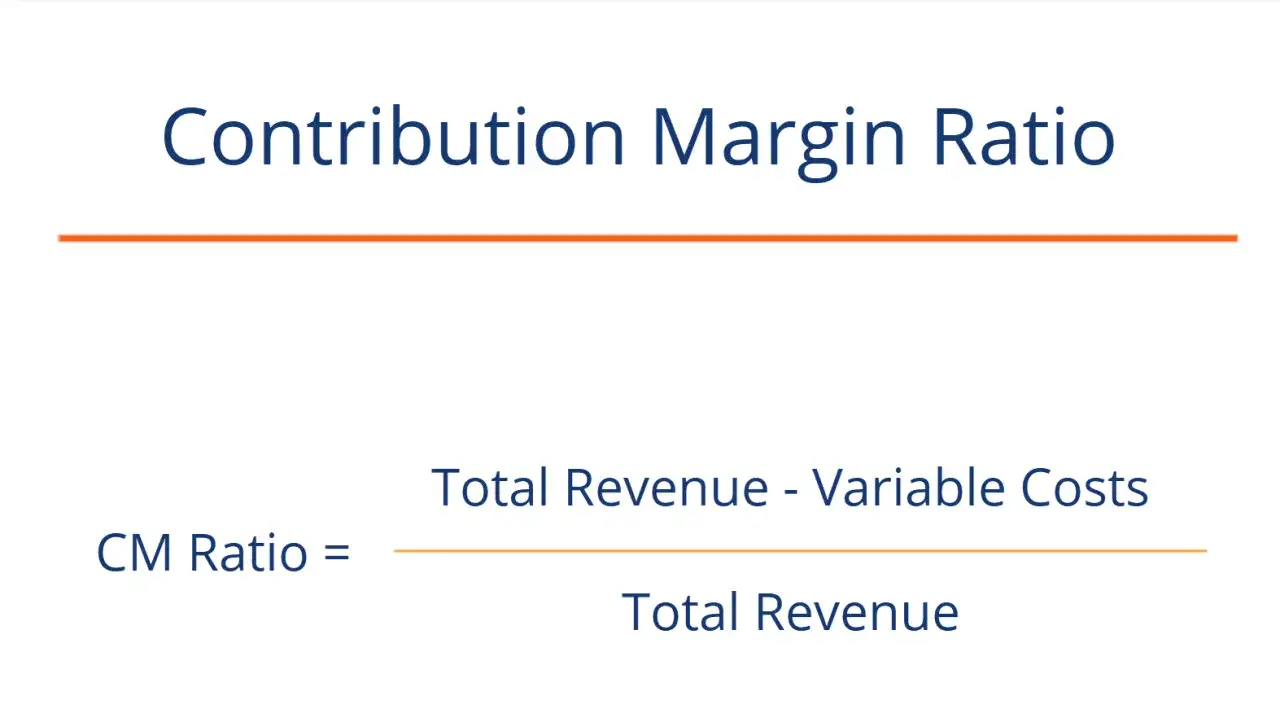

- DB I wird auf Nettobasis berechnet: Umsatz minus variable Kosten.

- Er eignet sich besonders für Produkt-, Monats- und Kundenanalysen.

- Wichtig sind sauber abgegrenzte variable Kosten wie Wareneinsatz, Versand oder Zahlungsgebühren.

- Fixkosten gehören nicht in die DB-I-Formel, sondern werden erst danach betrachtet.

- Für Sortimente mit mehreren Produkten hilft DB I bei Preis, Rabatt und Priorisierung.

- Bei mehreren Produkten oder Engpässen reicht oft erst die mehrstufige Sicht wirklich aus.

Was der Deckungsbeitrag I wirklich misst

Der Begriff Deckungsbeitrag 1 wird meist synonym zu DB I genutzt, wenn es um die erste Stufe der Deckungsbeitragsrechnung geht. Gemeint ist immer derselbe Kern: Wie viel vom Erlös bleibt nach Abzug der variablen Kosten übrig? Genau dieser Betrag steht dann zur Deckung der Fixkosten zur Verfügung.

Das ist wichtig, weil ein positiver DB I noch keinen Gewinn garantiert. Ein Produkt kann also auf den ersten Blick gut aussehen und trotzdem unprofitabel sein, wenn die Fixkosten im Hintergrund zu hoch sind. Umgekehrt kann ein Artikel mit geringem Stückgewinn sehr wertvoll sein, wenn er große Mengen trägt oder strategisch Kunden in den Shop bringt.

Ich arbeite bei dieser Kennzahl grundsätzlich mit Nettowerten. Umsatzsteuer gehört nicht in die Kalkulation, weil sie für die Erfolgsmessung weder Ertrag noch Kosten darstellt. Genau an dieser Stelle entstehen in der Praxis viele Missverständnisse, und die nächste Frage lautet deshalb fast immer: Wie rechne ich DB I sauber aus?

So berechnest du ihn sauber auf Nettobasis

Die Grundformel ist einfach, aber sie muss sauber angewendet werden. Für ein einzelnes Produkt lautet sie:

| Größe | Formel | Wann ich sie nutze |

|---|---|---|

| Stückdeckungsbeitrag | Nettoverkaufspreis minus variable Stückkosten | Wenn ich ein einzelnes Produkt bewerte |

| Gesamt-DB I | Stückdeckungsbeitrag mal Absatzmenge | Wenn ich Monat, Quartal oder Jahr auswerte |

| Break-even-Menge | Fixkosten geteilt durch Stückdeckungsbeitrag | Wenn ich die Mindestmenge für die Gewinnschwelle brauche |

Ein sauberer Rechenweg beginnt immer mit dem Nettoumsatz. Danach ziehst du nur die Kosten ab, die direkt mit der verkauften Menge mitlaufen. Dazu zählen zum Beispiel Einkaufspreis, Rohstoffe, Verpackung, Versand, Provisionen oder transaktionsabhängige Gebühren. Was unabhängig vom Absatz anfällt, bleibt draußen und wird später über die Fixkosten betrachtet.

Wenn du also 49,00 Euro netto pro Stück erzielst und 25,70 Euro variable Kosten je Stück anfallen, liegt der Stückdeckungsbeitrag bei 23,30 Euro. Aus dieser Zahl wird sofort klar, wie viel jedes verkaufte Stück wirklich zur Deckung der Struktur beiträgt. Genau das macht die Kennzahl so nützlich für Rechnungswesen und Preissteuerung.

Ein Rechenbeispiel aus Buchhaltung und Rechnungen

Ein praktisches Beispiel macht die Logik meist schneller verständlich als jede Definition. Nehmen wir einen Onlineshop, der ein Produkt für 49,00 Euro netto verkauft. Pro Stück fallen folgende variable Kosten an: 18,50 Euro Wareneinsatz, 1,20 Euro Verpackung, 4,90 Euro Versand und 1,10 Euro Zahlungsgebühren.

| Position | Pro Stück | Bei 1.500 Stück |

|---|---|---|

| Nettopreis | 49,00 € | 73.500,00 € |

| Wareneinsatz | 18,50 € | 27.750,00 € |

| Verpackung | 1,20 € | 1.800,00 € |

| Versand | 4,90 € | 7.350,00 € |

| Zahlungsgebühren | 1,10 € | 1.650,00 € |

| Variable Kosten gesamt | 25,70 € | 38.550,00 € |

| DB I | 23,30 € | 34.950,00 € |

Die Aussage ist klar: Jeder Verkauf bringt 23,30 Euro zur Deckung der Fixkosten. Wenn die monatlichen Fixkosten bei 28.000 Euro liegen, erreicht das Unternehmen die Gewinnschwelle bei rund 1.202 verkauften Einheiten. Ich runde in der Praxis immer auf, weil die Schwelle erst dann wirklich überschritten ist. Schon kleine Änderungen bei Rabatten, Retouren oder Versandkosten verschieben das Ergebnis spürbar.

Gerade bei Rechnungen ist diese Sicht hilfreich, weil sie zeigt, welche Kosten tatsächlich mit jedem Auftrag verbunden sind. Der nächste Schritt ist deshalb die saubere Abgrenzung: Was gehört in DB I hinein und was nicht?

Welche Kosten du einrechnest und welche nicht

Die größte Fehlerquelle ist fast nie die Formel, sondern die Kostenlogik dahinter. Variable Kosten sind Kosten, die mit Menge, Auftragszahl oder Umsatz mitlaufen. Fixkosten bleiben dagegen auch dann bestehen, wenn in einem Monat kaum oder gar nichts verkauft wird.

| Kostenart | In DB I? | Warum |

|---|---|---|

| Wareneinsatz und Rohstoffe | Ja | Sie hängen direkt an der verkauften Menge. |

| Verpackung, Versand, Fulfillment | Meist ja | Diese Kosten steigen in der Regel mit jeder Bestellung. |

| Zahlungs- und Plattformgebühren | Ja | Sie entstehen transaktionsabhängig. |

| Provisionen an Vertrieb oder Affiliate-Partner | Oft ja | Wenn sie direkt vom Umsatz oder Verkauf abhängen. |

| Miete, feste Gehälter, Versicherungen | Nein | Das sind klassische Fixkosten. |

| Allgemeine Verwaltung und Buchhaltung | Meist nein | Nur bei nutzungsabhängigen Modellen werden sie teilweise variabel. |

Bei Marketingkosten trenne ich besonders sauber. Direkt zurechenbare Akquisekosten können in einer praxisnahen Kalkulation variabel sein, allgemeine Markenwerbung gehört aber meist nicht in DB I, sondern eher in den Fixkostenblock oder in eine gesonderte Kampagnenrechnung. Auch die zeitliche Abgrenzung ist wichtig: Wenn ein Auftrag im Januar gebucht wird, die Leistung aber erst im Februar anfällt, darf die Zuordnung nicht einfach am Rechnungsdatum hängen bleiben.

Diese Trennung entscheidet am Ende darüber, ob DB I als Steuerungszahl taugt oder nur hübsch aussieht. Darum lohnt sich jetzt der Blick darauf, wofür du die Kennzahl im Alltag wirklich nutzt.

Warum der Wert für Preis, Sortiment und Monatsplanung so wichtig ist

DB I ist keine Zahl für die Schublade, sondern eine Entscheidungszahl. Sie beantwortet sehr konkrete Fragen: Welches Produkt trägt mehr zum Ergebnis bei? Lohnt sich ein Rabatt? Welche SKU sollte ich im Shop pushen, und welche frisst nur Aufwand? Besonders bei mehreren Produkten oder Vertriebskanälen schafft DB I die nötige Klarheit.

| Entscheidung | Was DB I dir zeigt | Worauf ich achte |

|---|---|---|

| Preis senken | Ob pro Verkauf genug übrig bleibt | Der Mehrabsatz muss den kleineren Stückbeitrag kompensieren. |

| Rabattaktion | Wie viele zusätzliche Verkäufe nötig sind | Umsatz allein reicht nicht als Maßstab. |

| Sortiment ausdünnen | Welche Artikel die Fixkosten am stärksten tragen | Auch Engpässe bei Zeit, Lager oder Werbebudget berücksichtigen. |

| Monatsplanung | Ob der Gesamt-DB die Fixkosten deckt | Saison, Retouren und Nachkäufe realistisch einplanen. |

Wenn die knappe Ressource nicht Geld, sondern Zeit, Maschinenlaufzeit oder Werbebudget ist, reicht der absolute DB I oft nicht mehr aus. Dann wird der relative Deckungsbeitrag wichtig, also der DB pro Engpasseinheit. Das ist besonders nützlich bei Servicegeschäft, Produktion und digitalen Kampagnen, in denen eine Stunde, ein Klick oder ein Werbebudgetblock den Takt vorgibt.

Genau an dieser Stelle passieren in der Praxis viele Denkfehler. Und die lassen sich vermeiden, wenn man die häufigsten Stolpersteine kennt.

Die häufigsten Fehler bei der DB-I-Rechnung

Die meisten Probleme entstehen nicht in der Mathematik, sondern in der Zuordnung. Ich sehe immer wieder dieselben fünf Fehler, und fast alle lassen sich mit etwas Disziplin vermeiden:

- Brutto statt netto rechnen. Umsatzsteuer gehört nicht in die Deckungsbeitragsrechnung. Wer brutto kalkuliert, verfälscht die Kennzahl sofort.

- Fixkosten als variabel behandeln. Miete, feste Gehälter oder Versicherungen reagieren nicht direkt auf die Absatzmenge und dürfen DB I nicht belasten.

- Retouren und Rabatte ignorieren. In E-Commerce und Handel kann das den realen Stückbeitrag deutlich senken.

- Einmalige Sondereffekte einmischen. Sonderaktionen, Nachbesserungen oder außerordentliche Kosten sollten separat betrachtet werden.

- Stück- und Gesamtwert verwechseln. Ein gutes Produkt mit niedrigem Absatz kann weniger beitragen als ein durchschnittliches Produkt mit hoher Menge.

Gerade bei Monatsauswertungen ist die Periodenabgrenzung entscheidend. Ein Auftragsvolumen wirkt oft nur deshalb gut, weil Kosten oder Erlöse in unterschiedlichen Monaten auftauchen. Wer sauber nach Leistungszeitraum und nicht nur nach Rechnungsdatum arbeitet, bekommt deutlich belastbarere Zahlen. Und genau damit stellt sich die letzte Frage: Reicht DB I überhaupt immer aus?

Wann du über die erste Deckungsstufe hinausdenken solltest

Für einfache Entscheidungen ist DB I oft völlig ausreichend. Sobald du aber mehrere Produkte, Marken, Länder, Teams oder Vertriebskanäle hast, wird die mehrstufige Deckungsbeitragsrechnung deutlich wertvoller. Sie trennt nicht nur variable Kosten ab, sondern auch produktbezogene, bereichsbezogene und unternehmensweite Fixkosten.

| Stufe | Wovon wird abgezogen? | Wofür nützlich? |

|---|---|---|

| DB I | Variable Kosten | Schnelle Produkt- und Monatsbewertung |

| DB II | Produktfixe Kosten | Bewertung einzelner Produkte oder Sortimente |

| DB III | Bereichsfixe Kosten | Analyse von Geschäftsbereichen oder Marken |

| DB IV | Unternehmensfixe Kosten | Abbildung des tatsächlichen Betriebsergebnisses |

Ich würde DB I immer dann nutzen, wenn ich schnell und belastbar sehen will, ob ein Produkt überhaupt trägt. Für die tiefere Steuerung ist die mehrstufige Sicht aber oft ehrlicher, weil sie zeigt, wo Kosten wirklich entstehen und welche Einheit das Ergebnis am Ende tatsächlich verbessert. Bei Agenturen, Shops mit vielen SKUs oder digitalen Geschäftsmodellen mit mehreren Tarifen ist das oft der Unterschied zwischen einer groben und einer wirklich brauchbaren Analyse.

Gerade deshalb ist DB I kein Endpunkt, sondern der Einstieg in eine saubere Steuerungslogik. Und genau daran lohnt es sich, das Ganze zum Schluss für unterschiedliche Geschäftsmodelle festzumachen.

Was ich für klassische und digitale Geschäftsmodelle daraus mitnehme

Für die Praxis ist DB I vor allem ein Filter: Er trennt saubere Erlöse von Kosten, die direkt mit dem Verkauf zusammenhängen. Je nach Geschäftsmodell verschieben sich dabei die wichtigsten Kostentreiber, aber die Logik bleibt gleich.

- Im E-Commerce sind Versand, Verpackung, Payment und Retouren oft entscheidender als der reine Einkaufspreis.

- Bei Beratungs- und Agenturleistungen ist die Auslastung der Zeit meist der eigentliche Hebel.

- Bei digitalen Produkten wirken Plattformgebühren und Werbekosten schnell stärker als die Herstellungskosten.

- Bei Monatsauswertungen lohnt sich immer der Blick auf einzelne Produkte, Kanäle und Kundengruppen.

Wer den DB I regelmäßig so liest, erkennt früher, welche Umsätze gesund sind und welche nur Umsatz bleiben. Genau diese Unterscheidung macht aus Buchhaltung ein Steuerungsinstrument.