Eine ETF-Police ist im Kern keine eigene Anlageklasse, sondern ein Versicherungsmantel für ETFs. Für mich ist sie vor allem dann interessant, wenn jemand langfristig Vermögen aufbauen will, aber eine feste Struktur für Entnahme, Steuern und Disziplin sucht. Gerade im Zusammenspiel mit Immobilien stellt sich die eigentliche Frage: Braucht man noch mehr Bindung, oder ist ein direktes Depot am Ende ehrlicher und günstiger?

Worauf es bei dieser Fondpolice wirklich ankommt

- Eine Fondpolice kombiniert ETF-Anlage mit einer privaten Rentenversicherung.

- Der Steuerbonus kann interessant sein, aber nur bei langer Laufzeit und passendem Auszahlungszeitpunkt.

- Die Gesamtkosten entscheiden oft stärker über das Ergebnis als der ETF selbst.

- Für Anleger mit Immobilien kann sie als zweites, planbares Ruhestandsstandbein dienen.

- Wer maximale Flexibilität will, fährt mit einem guten ETF-Depot meist einfacher.

Was eine ETF-Police eigentlich ist

Unter einer ETF-Police verstehe ich eine fondsgebundene Rentenversicherung, bei der die Beiträge nicht in ein klassisches Zinsprodukt fließen, sondern in ausgewählte ETFs. Die Versicherung verwaltet den Vertrag, kann Umschichtungen übernehmen und zahlt später entweder Kapital oder eine lebenslange Rente aus. Der entscheidende Unterschied zum Depot liegt also nicht im ETF selbst, sondern in der Hülle darum herum.

Praktisch heißt das: Du kaufst nicht einfach Anteile und entscheidest jederzeit selbst über Verkauf, Rebalancing oder Entnahme. Du bindest dein Geld an Vertragsregeln, Kosten und Leistungsversprechen des Versicherers. Genau das kann angenehm sein, wenn man Ruhe will, es kann aber auch stören, wenn man Geld regelmäßig für andere Ziele braucht.

Ich unterscheide bei solchen Verträgen immer zuerst zwischen einem Nettotarif ohne Provisionen und einem klassischen Tarif mit eingebauten Abschlusskosten. Beide nutzen ETFs, aber die Kostenlogik ist sehr unterschiedlich. Wer hier nicht genau hinschaut, vergleicht am Ende Äpfel mit Versicherungsobst.

Bevor man also über Rendite spricht, lohnt der Blick auf die Kosten- und Steuerlogik.

Wo Kosten und Steuer den Unterschied machen

Die Verbraucherzentrale weist zu Recht darauf hin, dass Kosten bei Finanzprodukten oft im Kleingedruckten stecken und die Rendite direkt schmälern. Bei einer Fondpolice kommt zur ETF-Ebene meist noch eine zweite Kostenebene hinzu: Verwaltung des Vertrags, mögliche Abschlusskosten, laufende Policengebühren und je nach Vertrieb auch Honorarstrukturen. In einem Direktdepot zahlst du dagegen im Kern nur die ETF-Kosten und die normalen Depot- und Ordergebühren.

Bei den ETFs selbst liegen die laufenden Kosten häufig um oder unter 0,2 Prozent pro Jahr, während die Versicherungsschicht darüber deutlich teurer werden kann. Genau deshalb lohnt sich der Steuerblick erst im zweiten Schritt: Ein Vertragsvorteil bringt wenig, wenn die laufenden Gebühren ihn über Jahre wieder auffressen.

| Baustein | Was du realistisch prüfen solltest |

|---|---|

| ETF-Kosten | TER und Handelskosten im Depot, meist die niedrigste Ebene im Vergleich. |

| Vertragskosten | Verwaltung, Abschluss, Honorar, Umschichtungen und ggf. garantierte Bestandteile. |

| Steuerlicher Effekt | Kann bei langer Laufzeit helfen, ist aber kein Freifahrtschein für hohe Gebühren. |

| Zugang zum Geld | Früher Ausstieg kann Rendite und Steuerlogik spürbar verschlechtern. |

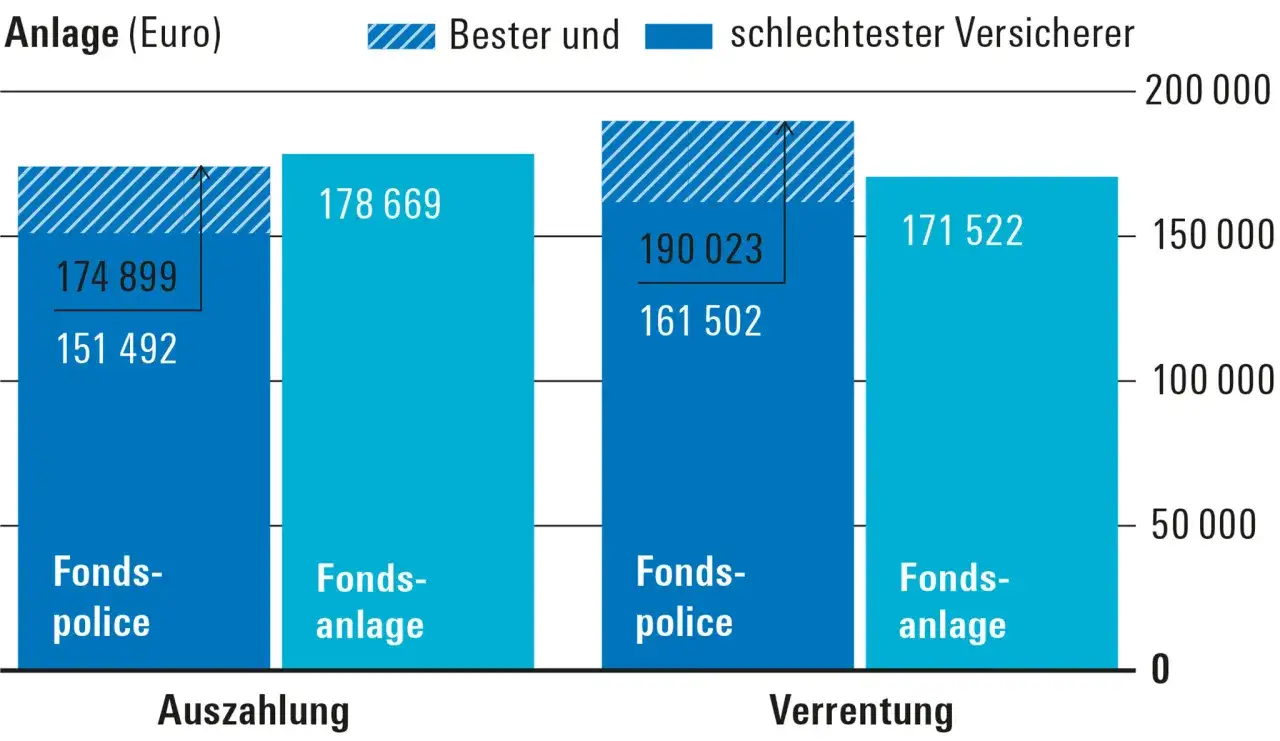

Finanztip nennt für die Kapitalauszahlung die 12/62-Regel: Läuft der Vertrag mindestens 12 Jahre und erfolgt die Auszahlung erst ab dem 62. Lebensjahr, wird nur der halbe Gewinn besteuert. Wird eine dieser Bedingungen verfehlt, fällt die Steuerbehandlung deutlich ungünstiger aus. Bei einer späteren lebenslangen Rente gilt wiederum eine andere Logik über den Ertragsanteil.

Erst wenn diese Ebene klar ist, lässt sich der Vergleich mit Depot und Immobilie sauber führen.

Fondpolice, Depot und Immobilie im direkten Vergleich

Wenn ich das Thema sauber sortiere, stelle ich diese drei Wege nebeneinander: gebundene Fondpolice, direktes ETF-Depot und Immobilie. Das ist kein perfekter Vergleich, weil jedes Instrument einen anderen Zweck erfüllt. Aber genau deshalb ist er nützlich, besonders für Menschen, die bereits über Wohneigentum, Vermietung oder einen späteren Immobilienkauf nachdenken.

| Kriterium | Fondpolice mit ETFs | Direktes ETF-Depot | Immobilie |

|---|---|---|---|

| Startkapital | Auch mit regelmäßigen Beiträgen möglich, aber kleine Raten leiden stärker unter Fixkosten. | Sehr niedrig; Sparpläne sind oft schon mit kleinen Beträgen machbar. | Meist hoch; in der Praxis oft 20 bis 30 Prozent Eigenkapital plus Kaufnebenkosten. |

| Liquidität | Eher mittel bis gering, je nach Vertrag und Rückkaufswert. | Hoch, weil Wertpapiere in der Regel flexibel verkaufbar sind. | Niedrig, weil Verkauf Zeit braucht und teuer werden kann. |

| Aufwand | Niedrig im Alltag, aber Vertragsdetails müssen einmal sauber geprüft werden. | Überschaubar, wenn das Depot ordentlich aufgesetzt ist. | Hoch durch Finanzierung, Verwaltung, Instandhaltung und mögliche Mietthemen. |

| Kostenlogik | ETF-Kosten plus Vertragskosten, oft die teurere Gesamtkombination. | ETF-Kosten plus Depotgebühren, meist die schlankste Struktur. | Kaufnebenkosten, Finanzierung, Instandhaltung, Leerstand und Verwaltung. |

| Hebel | Kein echter Hebel, eher Struktur und Versicherungsrahmen. | Kein Hebel im Standardfall. | Oft ein hoher Hebel über Fremdkapital. |

| Typischer Nutzen | Planbarer Ruhestandstopf mit Versicherungshülle. | Freie, günstige und sehr transparente Vermögensbildung. | Sachwert mit möglichem Mietertrag, aber deutlich mehr Komplexität. |

Gerade bei Immobilien wird oft unterschätzt, dass neben dem Kaufpreis auch Reserven für Instandhaltung und Leerstand nötig sind. Deshalb ist eine Immobilie kein Ersatz für liquide Anlagen, sondern eher ein eigenes Projekt mit Kredit, Aufwand und Konzentrationsrisiko. Für viele Anleger ist die Fondpolice deshalb nicht die bessere Immobilie, sondern eher der ruhigere Gegenspieler dazu.

Genau daraus ergibt sich die eigentliche Frage nach dem passenden Einsatzzweck.

Wann so eine Fondpolice sinnvoll sein kann

Ich halte eine solche Lösung nur dann für vernünftig, wenn sie einen klaren Job hat. Sie kann Sinn ergeben, wenn du dich selbst beim Investieren erfahrungsgemäß nicht konsequent genug organisierst und eine feste Beitragslogik brauchst. Ebenso interessant ist sie für Anleger, die schon Immobilien besitzen oder planen und deshalb einen zweiten, liquiden Ruhestandsbaustein außerhalb von Beton und Kredit wollen.

- Du willst langfristig sparen und möglichst wenig selbst entscheiden.

- Du legst Wert auf eine spätere Rente statt auf freie Entnahme.

- Du hast genug Sparvolumen, damit fixe Vertragskosten nicht sofort dominieren.

- Du willst Vermögen außerhalb einer Immobilie aufbauen und dennoch eine Versicherungshülle nutzen.

- Du akzeptierst, dass Rendite gegen Komfort und Struktur eingetauscht wird.

Besonders sauber wirkt das Modell für Menschen, die ihre Immobilie als Wohn- oder Renditeobjekt betrachten und parallel einen separaten Altersvorsorgetopf brauchen. Dann konkurriert die Police nicht mit dem Haus, sondern ergänzt es. Trotzdem bleibt die Frage offen, ob man sich diesen Komfort nicht auch günstiger im Depot erkaufen kann.

Genau dort trennt sich die Bequemlichkeit von der wirklich besseren Lösung.

Wann ich direkt ins Depot gehen würde

In vielen Fällen würde ich beim Direktdepot bleiben. Das gilt vor allem dann, wenn dir Liquidität, Transparenz und niedrige Kosten wichtiger sind als eine vertraglich verpackte Auszahlung. Ein gutes ETF-Depot ist schlicht leichter zu verstehen, leichter zu kündigen und meist leichter an neue Lebenssituationen anzupassen.

- Du planst mittelfristig einen Immobilienkauf, eine Sanierung oder andere große Ausgaben.

- Du willst bei Bedarf an dein Geld, ohne erst einen Versicherungsvertrag zu prüfen.

- Du traust dir das monatliche Sparen und gelegentliche Rebalancing selbst zu.

- Du möchtest keine zweite Kostenebene bezahlen, nur um denselben Markt zu halten.

- Du bevorzugst klare Kontrolle statt Versicherungslogik.

Gerade bei Anlegern, die Immobilien als echten Baustein ihres Vermögens sehen, ist diese Offenheit wichtig: Eine Immobilie bindet ohnehin schon Kapital und Aufmerksamkeit. Dann muss das Wertpapierdepot nicht noch künstlich komplizierter werden. Aus meiner Sicht ist das Depot deshalb oft der ehrlichere Weg, solange du keine sehr konkrete Policenfunktion brauchst.

Damit sind die größten Fehlannahmen aber noch nicht ausgeräumt.

Typische Fehler, die Rendite kosten

Die meisten Fehler passieren nicht bei der ETF-Auswahl, sondern bei der Vertragsidee dahinter. Wer nur auf Steuern schaut und die Gesamtkosten ignoriert, baut sich schnell ein Produkt, das auf dem Papier elegant wirkt und in der Praxis zu schwer und zu teuer ist. Genau das sehe ich bei Policen immer wieder.

- Nur auf den Steuerbonus schielen - Ein Vorteil am Ende hilft wenig, wenn die laufenden Kosten jedes Jahr Rendite abziehen.

- Den falschen Tarif wählen - Bruttotarife mit Provisionen können unnötig teuer sein, wenn ein sauberer Nettotarif verfügbar wäre.

- Zu früh kündigen - Wer vor dem geplanten Rentenalter aussteigt, nimmt sich oft den steuerlichen Vorteil und einen Teil der Rendite gleich mit.

- Die Police als Notgroschen missbrauchen - Für kurzfristige Ziele ist sie zu unflexibel; dafür sind Tagesgeld oder Depot sinnvoller.

- Immobilie und Police ohne Gesamtplan kombinieren - Wer beides gleichzeitig stark bindet, riskiert Liquiditätsstress, sobald Renovierung, Leerstand oder Familienausgaben auftauchen.

Wenn ich einen einzigen Rat geben müsste, wäre es dieser: Erst die Rolle im Gesamtvermögen definieren, dann den Vertrag wählen. Alles andere ist meistens Produktdenken statt Vermögensplanung. Und genau dort entscheidet sich, ob die Police wirklich hilft oder nur Geld frisst.

Was ich Anlegern mit Immobilienfokus 2026 mitgeben würde

Für 2026 bleibt mein Fazit nüchtern: Eine ETF-gebundene Police ist kein Standardprodukt, sondern ein Spezialwerkzeug. Wer maximale Freiheit will, fährt meist mit dem ETF-Depot besser. Wer dagegen eine klare, langfristige Vorsorgestruktur sucht und die Kosten diszipliniert niedrig hält, kann mit einer gut konstruierten Policenlösung arbeiten.

Mit Immobilien im Hintergrund wird die Entscheidung noch klarer. Eine Immobilie ist kapitalintensiv, illiquide und organisatorisch aufwendig; deshalb sollte der restliche Vermögensaufbau nicht ebenfalls in einen engen Mantel gepresst werden. Ich würde deshalb zuerst prüfen, ob das Depot die einfachere Antwort ist, und nur dann zur Police greifen, wenn der Vertrag wirklich einen erkennbaren Mehrwert liefert.

Am Ende zählt nicht, wie modern das Produkt klingt, sondern ob es zu deinem Cashflow, deinem Zeithorizont und deiner Immobilienstrategie passt. Genau daran messe ich so eine Lösung.