Falls du den ersten Teil noch nicht gelesen hast, dann findest du ihn hier:

ZURÜCK ZU TEIL 1

Recap

In Teil 1 ging es darum, dass mir in den letzten 7 Jahren an der Börse immer bewusster wurde, dass meine persönliche Asset-Allokation die mitunter größte Rolle für meinen Vermögensaufbau spielt.

Eine Multi-Asset Strategie ist der Treiber für eine langfristig nachhaltige und attraktive Rendite, bei gleichzeitig höchster Diversifikation.

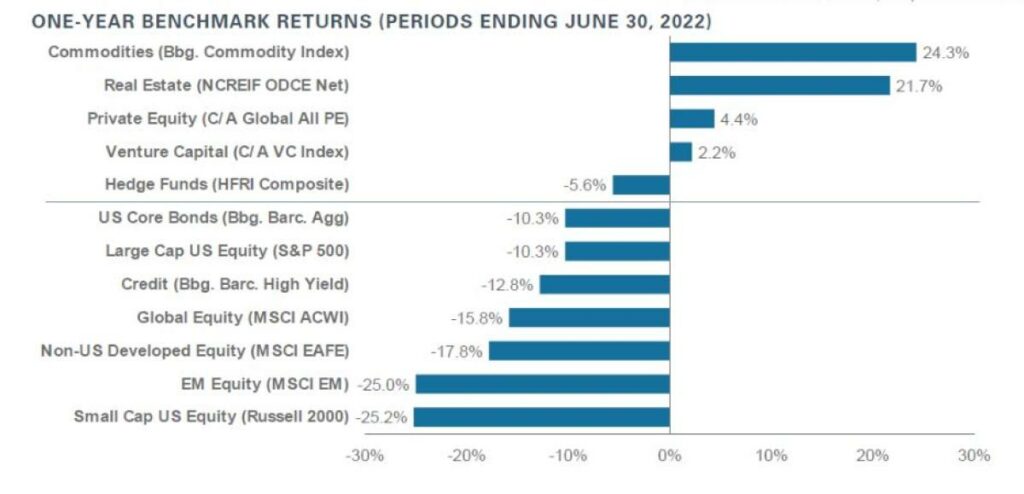

Dass eine Diversifikation über verschiedene Anlageklassen sogar notwendig ist, zeigt die folgende Grafik.

2022 ist sicherlich eine besondere Situation. Nichtsdestotrotz zeigten die als „sicherer Hafen“ zählenden Anleihen eine zu hohe Korrelation mit Aktien und könnten vor allem für Anleger mit kürzerem Anlagehorizont zu finanziellen Schwierigkeiten führen – auch mit einem vermeintlich sicheren 60/40 Portfolio.

Die Vorbilder für meine Asset-Allokation stammen aus erfolgreich gemanagten und langfristig ausgelegten Fonds, darunter der norwegische Staatsfonds und australische Superannuation Funds.

Mein größtes Vorbild ist dabei das Yale Endowment Model, welches bewusst auf einen höchstmöglichen (Private) Equity-Anteil und damit ein höheres Renditepotential setzt und gleichzeitig durch ausreichende Diversifikation über verschiedene Anlageklassen eine attraktive Renditestabilität erreicht.

Die groben Gewichtungen meiner Vorbilder sahen wie folgt aus:

| Portfolio | All-Weather Portfolio | NOR State Fund | AUS Super Funds | Yale Endow. Model |

|---|---|---|---|---|

| Equities | 30% | 69.8% | 52.5% | 13.7% |

| Fixed Income | 55% | 27.5% | 16% | 13.7% |

| Property | – | 2.7% | 6.65% | 8.6% |

| Infrastructure | – | 0.1% | 14.75% | – |

| Private Equity | – | – | 5.5% | 38.4% |

| Alternatives | – | – | – | 21.6% |

| Commodities | 15% | – | – | 3.9% |

| Cash | – | – | 4.5% | in Fixed Income |

| Einwertung | Rendite (+/-) Diversifi. (+) Aufwand (+) | Rendite (+/-) Diversifi. (+) Aufwand (+/-) | Rendite (+) Diversifi. (+) Aufwand (+/-) | Rendite (+) Diversifi. (+) Aufwand (-) |

Im Folgenden geht es darum,

welche Asset-Allokation ich für mich selbst verfolge,

wie ich sie umsetze und

wo ich heute stehe.

Meine persönliche Asset-Allokation

Für meine Zwecke unterscheide ich zwischen den folgenden Anlageklassen:

- Equities (Marktindex-ETFs, … )

- Private Equity (Aktien, Private Equity, Venture Capital, … )

- Property (Immobilien, REITs, Sonstige Aktien, Sektor-ETFs, … )

- Infrastructure (Aktien, Sektor-ETFs, …)

- Commodities (Gold, Rohstoffe, … )

- Alternatives (Absolute Return Strategien, Crypto, Kunst, … )

- Fixed Income (Staatsanleihen, Unternehmensanleihen, Festgeld, … )

- Cash

Meine Herangehensweise ist dabei relativ simpel. Ich möchte im Ergebnis:

- eine möglichst hohe Beteiligung in Equities (Rendite)

- ausreichend viele nicht korrelierende Anlageklassen (Diversifikation)

- eine möglichst zeit- und kosteneffiziente Umsetzung (Aufwand)

Meine Grundprinzipien sind dabei unter anderem, dass es hier für mich nicht um die perfekte Strategie geht. Gut ist oft gut genug, und das gilt auch in diesem Fall.

Auch ist meine Wunsch-Allokation mehr als grober Leitfaden gedacht. Sie dient mir dazu schneller eingreifen zu können, wenn bestimmte Risiken in meinem Portfolio Oberhand gewinnen.

Die Einhaltung von Gewichtungen in bestimmten Anlageklassen ist auch von verfügbaren Investments und sonstigen Lebensumständen abhängig, sodass ich eine gewissen Flexibilität voraussetze. Eine Strategie, die auf die zweite Nachkommastelle achtet, halte ich für sinnlos. Die perfekte Strategie gibt es schließlich eh nicht.

Zu guter Letzt zählt für mich auch mein Kompetenzbereich. Immobilien verstehe ich, Rohstoffe, Kunst, Crypto eher weniger. Aus diesem Grund fallen bei mir z.B. Commodities und Alternatives tendenziell geringer aus.

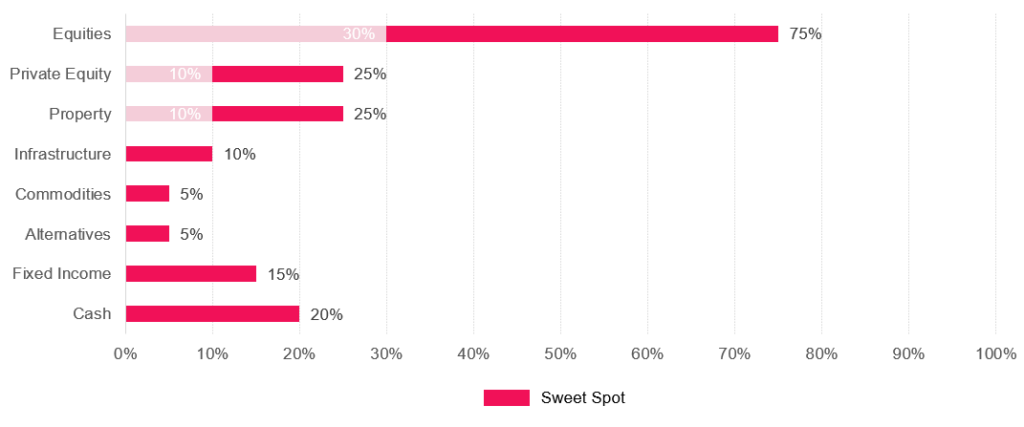

Aus all dem ergab sich für mich die folgende Asset-Allokation für meine Einkaufsliste:

Damit am Ende nicht doch alle Eier im selben Korb liegen, habe ich mir die folgende Kategorisierung vom Kansas Endowment Fund abgeschaut.

Im Idealfall habe ich habe ich eine Allokation von 50-75% in Growth, d.h. eine klare Gewichtung hin zu Equity, und etwa 25-50% in Diversifier und Safe Haven Anlageklassen.

| Category | Growth | Diversifier | Safe Haven |

|---|---|---|---|

| Asset Class | 30-75% Equities 10-25% Private E. | 10-25% Property 0-10% Infrastr. 0-5% Commod. 0-5% Alternat. | 0-15% Fixed Inc. 0-20% Cash |

Vergiss dabei nicht, dass dies meine ganz persönliche und auf mich abgestimmte Strategie ist. Das Nachmachen erfolgt auf eigene Gefahr, lass dich im Zweifel also unbedingt vorher professionell beraten.

30-75% EQUITIES

Analog zu australischen Superannuation Funds (Gewichtung >50%) überwiegt mein Anteil für Public Equities.

Dieser Anteil liegt im Vergleich zu 14% des Yale Endowment Models deutlich höher, dies liegt jedoch auch daran, dass mir als Privatanleger schlichtweg die Investmentmöglichkeiten fehlen, um auf bis zu 60% in Private Equity und Alternatives zu kommen.

Davon abgesehen bevorzuge ich die hohe Liquidität von Public Equities.

Innerhalb dieser Kategorie versuche ich möglichst kosteneffizient den Weltmarkt abzubilden. Mein bevorzugter Ansatz dafür sind vier Index-ETFs:

- Nordamerika / USA

- Europa

- Australian

- Entwicklungsländer

An mein jüngeres Ich: müsste ich meine Asset-Allokation heute bei 0 starten, wäre der für mich einfachste Weg mit 100% in einem MSCI All Country World ETF o.ä. zu beginnen, und nach und nach weitere Anlageklassen beizumischen.

10-25% PRIVATE EQUITY

Für das Yale Endowment Model stellt dieser Teil das größte Renditepotential dar.

Als Privatanleger stehen mir in diesem Bereich leider nur bedingt Möglichkeiten zur Verfügung und auch nicht immer auf Abruf.

Abgesehen davon habe ich zwar mit Anfang 30 einen längeren Anlagehorizont, größere Investments in Private Equity Deals sind mir jedoch oft nicht liquide genug, sodass ich hier bewusst eine Obergrenze bei maximal einem Viertel meines Portfolios setze.

Mein aktuell einziges „echtes“ Private Equity Investment sind Anteile an einem jungen Unternehmen. Diese stellen jedoch weniger als 1% meines Vermögens dar.

Eine Art Proxy für diesen Teil meines Vermögens bieten mir folgende Strategien:

- Aktien in Wachstumsaktien / Long-Term Compounder (z.B. Google)

- Aktien in spekulativen Unternehmen und Turnarounds (z.B. Palantir)

- Aktien in Private Equity Unternehmen (z.B. Blackstone)

- Anteile in Private Equity Fonds (z.B. Pengana Group)

Diesen Teil meines Vermögens möchte ich nicht zu sehr aktiv betreiben müssen und er ist extrem von verfügbaren (offensichtlichen) Chancen abhängig.

Im Idealfall liegen hier 3 bis maximal 10 Investments im Portfolio.

Dieser Teil bleibt für mich jedoch essentiell, denn gerade hier lägen die Chancen für hohe zweistellige Renditen.

10-25% PROPERTY

Hierunter verstehe ich für mich:

- ein Eigenheim

- Immobilien als Kapitalanlage

- Aktien in Immobilienunternehmen und REITs

- Index-ETFs auf den Immobilienunternehmen und REITs

In diesem Teil geht es mir darum mich am Immobilienmarkt und dessen Charakteristiken zu beteiligen, in welcher sinnvollen Form auch immer.

Zum aktuellen Zeitpunkt liegen Aktien zweier Wohnimmobilienunternehmen und zwei Index-ETFs in meinem Portfolio.

Ob das Eigenheim nun als Investment zählt oder nicht ist eine Diskussion für sich.

Der hier wichtigere Punkt ist eher genau zu wissen, wie viel meines Vermögens in welcher Art von Risiko steckt.

Manchmal ist vielen gar nicht so sehr bewusst, dass ihr Eigenheim schnell 90% ihres Vermögens ausmacht.

0-10% INFRASTRUCTURE

Infrastruktur dient analog zu Property und Fixed Income mehr der Diversifikation.

Im Allgemeinen profitiert Infrastruktur von langfristig planbaren und stabilen Cash Flows. Leider ist Infrastruktur nur bedingt zugänglich für Privatanleger wie mich.

Bislang habe ich diesen deshalb Teil eher vereinzelt und indirekt über Aktien abgebildet, beispielsweise über Waste Management (Abfallentsorger), Union Pacific (Schienenverkehr), Digital Realty (Data Center REIT).

Zukünftig denkbar wären für mich auch Aktien in Investment Manager wie Brookfield Asset Management.

Der wohl einfachste Weg wäre ein Sektor-ETFs wie z.B. der iShares Global Infrastructure.

Für meine Zwecke muss es nicht perfekt sein, sondern ausreichend Qualität bieten. Derzeit tendiere ich zur einfachen Lösung eines Sektor-ETF.

0-5% COMMODITIES

Rohstoffe und Edelmetalle sind in sich selbst keine produzierenden und damit keine wertschaffenden Anlagen.

Die Hoffnung besteht hier mehr darin, einen hohen Inflationsschutz als auch eine möglichst geringe Korrelation mit anderen Anlageklassen zu erreichen.

Für mich kamen bislang nur Gold (in digital handelbarer Form) und Index-ETFs auf einen breiten Rohstoff-Korb in Frage.

Bis kurz vor 2020 besaß ich Gold, welches ich dann mit einem kleinen Profit Mitte 2020 in Equities umschichten konnte – die erste Bewährungsprobe war somit erfolgreich.

Nichtsdestotrotz wird diese Anlageklasse für mich immer deutlich unter 10% bleiben, gerade weil ich den Rohstoffmarkt nur bedingt verstehe und ich Unternehmen und Immobilien gegenüber Rohstoffen bevorzuge.

0-5% ALTERNATIVES

Unter Alternatives fallen für mich vor allem illiquide Geldanlagen als auch sonstige Nischen und Spezialthemen. Darunter finden sich:

- Optionen & Derivate

- Hedge Funds

- Kunst

- Sonstige Sammlungen von Wertgegenständen

- Crypto

- NFTs

Immobilien, Private Equity, Venture Capital, Infrastruktur, Rohstoffe, usw. gehören streng genommen ebenfalls dazu. Für meine persönlichen Zwecke weise ich sie jedoch separat aus.

Alternatives, die bis hier hin nicht anderweitig abgedeckt sind, beschränke ich bewusst auf weitere maximal 5% meines Vermögens.

In Frage kämen hier für mich voraussichtlich nur Venture Capital und Crypto. Beides sind jedoch Hochrisiko-Anlage und stehen bei mir derzeit nicht allzu hoch auf der Einkaufsliste.

0-15% FIXED INCOME

Ich bin ehrlich gesagt kein allzu großer Fan von Anleihen und ähnlichen Produkten. Wie ich auch schon zum Thema P2P schrieb, bieten Anleihen ein gekapptes Upsidepotential bei 100% Downsiderisiko.

Das letzte Jahrzehnt war auch noch dadurch geprägt, dass Anleihen kaum Rendite eingebracht haben und (insbesondere langlaufende Anleihen) noch dazu um 10-20% eingebrochen sind.

Ich meide grundsätzlich Junk Bonds, extrem langlaufende Anleihen (7-15 Jahre) und alternative Produkte wie P2P.

Nichtsdestotrotz gibt es für mich zwei Investments, die durchaus in Frage kämen:

Kurzlaufende (3-12 Monate) Staatsanleihen: US Treasury Bills bieten als Beispiel derzeit >4% Zinsen und ich sehe dies als mögliche Festgeldalternative (Währungsrisiken dürfen natürlich nicht außer Acht gelassen werden).

Unternehmensanleihen unter Par: Dabei spreche ich nicht von High-Yield Junk Bonds, sondern von Anleihen, die von zahlungsfähigen Unternehmen bedient werden, aber aufgrund von Marktpanik und Liquiditätsengpässen unterhalb ihres Nennwertes gehandelt werden. Wenn eine Anleihe mit einen Nennwert von EUR 100 und einem Coupon von 3% zu EUR 90 gehandelt wird, können so auch Mal schnell zweistellige Rendite drin sein (z.B. bei einer Restlaufzeit von 1 Jahr wären es 103/90 = 14%).

Zum aktuellen Zeitpunkt liegen keine Anleihen in meinem Portfolio und ich bin hier aktuell auch eher auf „passiver“ Schnäppchenjagd. Mal schauen, ob ich hier über die nächste Zeit nicht doch noch etwas passendes finde.

0-20% CASH

Eine Anlageklasse, die bei mir durchaus auch schnell deutlich über 10% steigen kann und ich nie unterschätzen würde ist Cash.

Cash brachte natürlich nichts in den letzten Jahren und kostete sogar teilweise Negativzinsen.

Ich sehe jedoch Cash (nicht zu verwechseln mit dem ohnehin bestehenden Finanzpolster) als extrem wertvolle Optionalität.

Mitte 2020 war für mich ein sehr gutes Beispiel, wo sich ein Finanzpolster und eine gut gefüllte Kriegskasse ausgezahlt haben. Dazu schrieb ich hier.

Auch gibt es Lebenssituationen (ein Jobwechsel, ein Eigenheim, etc.), in denen eine höhere Cash-Quote nicht verkehrt ist.

Ich habe für mich aber auch gelernt, dass über mehrere Jahre auf Cash zu sitzen auch nicht viel bringt.

Und genau deshalb ist für mich das Thema Diversifikation umso wichtiger geworden, denn eine ausreichende Diversifikation erlaubt es mir mit deutlich weniger Cash auszukommen.

Immerhin wird mir mittlerweile auch ein Zins für mein Cash gezahlt, derzeit 2,3%.

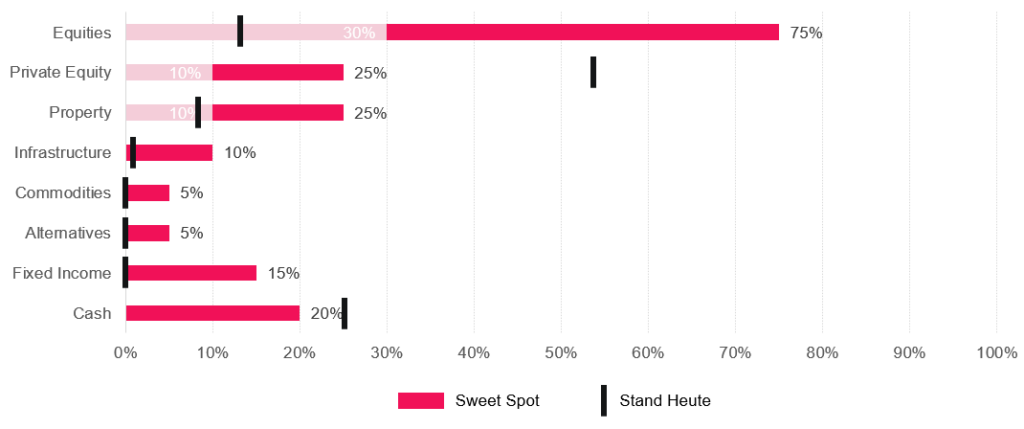

Mein Portfolio Stand Heute

Kommen wir zum spannendsten Teil.

Meine aktuelle Asset-Allokation ist dabei als Bildausschnitt aus einem längeren Marathon zu sehen.

Zwei größere Besonderheiten:

Zum einen überwiegt der Anteil in Private Equity. Dies ist jedoch vor allem dadurch bedingt, dass ich hierunter auch Aktien in einzelnen Unternehmen fasse und 2020 in diesem Bereich sehr aktiv war.

Zum anderen überwiegt der Anteil Cash, der sich situationsbedingt überproportional aufgebaut hat und hoffentlich bis zum Jahresende nahezu vollständig umgeschichtet wird.

Mein Ziel ist und bleibt jedoch langfristig innerhalb meiner avisierten Asset-Allokation zu bleiben.

Schlusswort

Ich hoffe ich konnte dir selbst eine Inspiration bieten.

Ist meine Asset-Allokation die perfekte Strategie? Nein. Muss sie aber auch nicht sein.

Ist es schlimm, dass ich mich zeitweise weit außerhalb meiner Wunsch-Allokation aufhalte? Nein. Der wichtige Punkt für mich ist sich dem bewusst zu sein und die Allokation messbar zu halten.

Wie krisenfest meine Asset-Allokation wirklich ist, wird sich in den nächsten 7 Jahren zeigen.

Bis dahin wünsche ich dir viel Erfolg auf deinem eigenen Weg!

Welche Investments genau hinter meinen Anlageklassen stehen, erfährst du sehr wahrscheinlich in folgenden Artikeln.

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar