Welche Asset-Allokation ist für mich die Beste ?

Welche Gewichtung ist für mich die Richtige?

Wie setze ich meine Asset-Allokation am besten um?

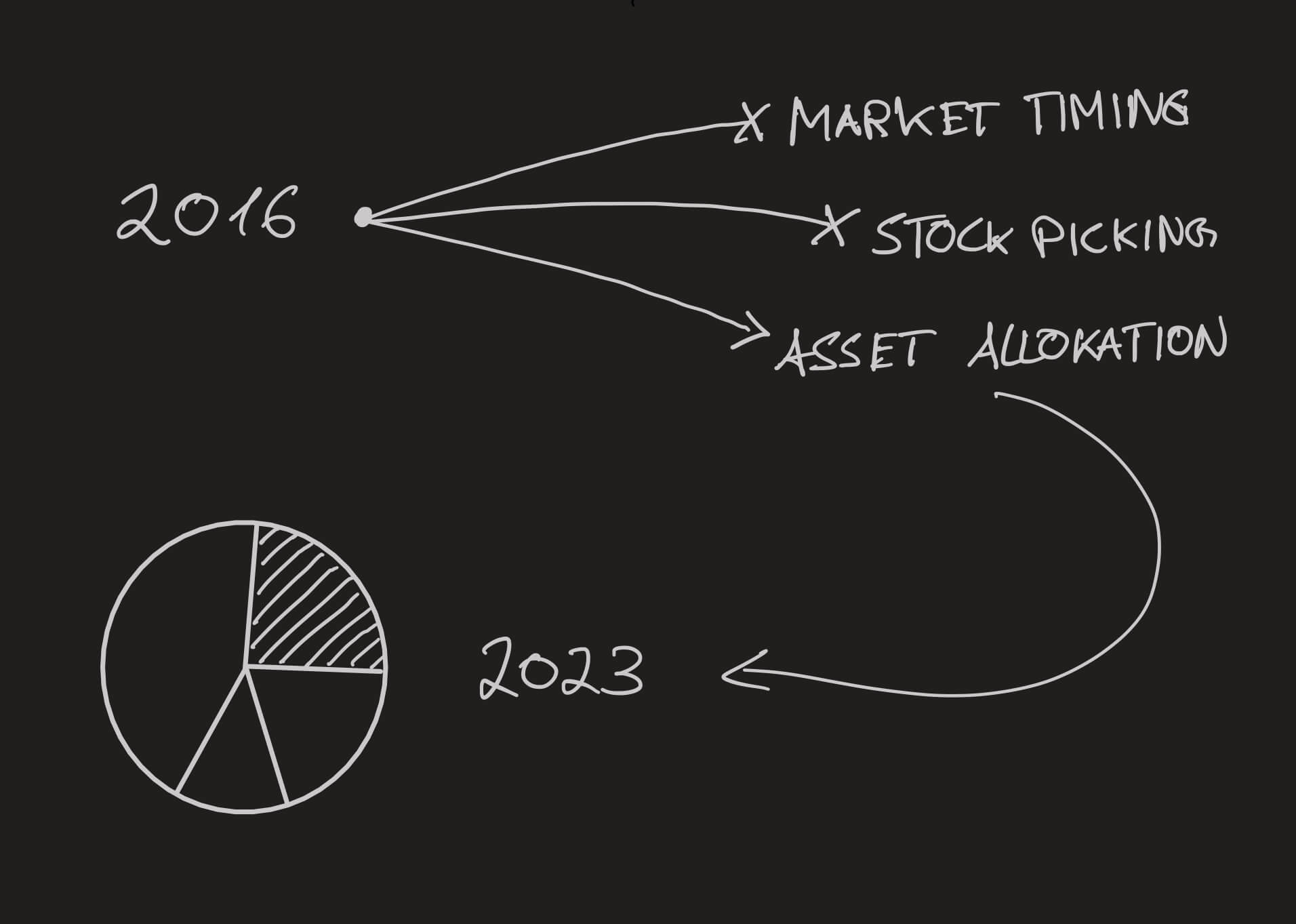

Zur Erreichung meiner Rendite stehen mir genau drei Instrumente zur Verfügung: Market Timing, Stock Picking und Asset-Allokation.

Market Timing kann gut gehen, muss es aber nicht. Nach 7 Jahren an der Börse führte es für mich im Schnitt eher dazu, dass viel zu viel Geld auf der Seitenlinie wartet. Je nachdem wie lange, reichen manchmal selbst Rücksetzer wie in 2020 nicht aus, um die verpasste Rendite aufzuholen. Zumal der Einstiegspunkt auch in 2020 nicht sofort klar war.

Meine Anstrengung liegt deshalb eher darin auf Qualität zu setzen und gegen mein emotionales Ich anzukommen, wenn die Welt Mal wieder schlimm aussieht, als das ich auf das perfekte Tief warte.

Stock Picking ist ebenfalls alles andere als einfach. Ich selbst habe schlichtweg nicht die Zeit und auch nicht das Talent mich täglich mit Unternehmen und Märkten zu beschäftigen. Und selbst Investoren wie ein Charlie Munger räumen gelegentlich große Fehler ein wie z.B. sein Investment in Alibaba.

Meine Fehlerquote läge hier deutlich höher.

Glücklicherweise gibt es da noch die Asset-Allokation.

Mehr noch, John Boggle, Urvater des Low-Cost Index Investings, argumentierte in seinem Buch The Little Book of Common Sense Investing, dass 94% der Rendite aus der gewählten Asset-Allokation begründet werden.

| Studie | Brinson (1986) | Brinson (1991) | Ibbotson (1999) | Ibbotson (2000) |

|---|---|---|---|---|

| % der Rendite, die aus der Asset-Allokation stammt | 94% | 92% | 81% | 88% |

Ich habe aus meinen eigenen Erfahrungen extrem viel lernen können und es scheint etwas dran zu sein.

Market Timing führte für mich nicht selten zu einem Cash-Anteil von 20-40%. Stock Picking führte auch gern Mal schnell zu Kursverlusten von bis zu -90%.

Wohingegen ich die Asset-Allokation verantwortlich sehe dafür, dass ich trotzdessen a) Jahr für Jahr eine positive Rendite erzielen konnte und b) über eine ausreichende Diversifikation nicht von Fehlinvestitionen aus der Bahn geworfen wurde.

Mir ist die Bedeutung meiner Asset-Allokation also deutlich klarer geworden und mit dem heutigen Wissen gehe ich meinen Vermögensaufbau anders an.

Es ist wieder ein gutes Beispiel für mich, warum es sich lohnt möglichst früh mit dem Investieren anzufangen. Dazu schrieb‘ ich hier.

Mit diesem Artikel möchte ich meine Grundgedanken zu meiner persönlichen Asset-Allokation mit dir teilen.

Wie komme ich auf meine Asset-Allokation

Wie setze ich meine Asset-Allokation um

Wo stehe ich heute

Mein Anspruch

Das Grundprinzip und der Anspruch an meine Asset-Allokation ist relativ simpel:

- eine möglichst hohe Beteiligung in Equities (Rendite)

- ausreichend viele nicht korrelierende Anlageklassen (Diversifikation)

- eine möglichst zeit- und kosteneffiziente Umsetzung (Aufwand)

Der dritte Punkt ist dabei nicht zu unterschätzen.

Zum einen möchte ich meine Geldanlage weitestgehend automatisieren.

Zum anderen werde ich den Markt langfristig nicht signifikant schlagen können. Durch zu hohe Transaktionskosten, Managementgebühren und Steuern kann ich jedoch schnell weit unter die Marktrendite fallen (siehe auch 7 Grundprinzipien des Investierens).

Zur Verfügung stehen mir dabei diverse Anlageklassen:

- Equities (Aktien, ETFs, … )

- Private Equity (Private Equity, Venture Capital, Private Debt, … )

- Property (direkte Immobilien, REITs, … )

- Infrastructure

- Commodities (Gold, Rohstoffe, … )

- Alternatives (Absolute Return Strategien, Crypto, Kunst, … )

- Fixed Income (Staatsanleihen, Unternehmensanleihen, Festgeld, … )

- Cash

Infrastruktur ließe sich auch unter Alternatives zusammenfassen, REITs sind für den einen Public Equities.

Für meine Zwecke hat sich jedoch diese Aufteilung bewährt.

Wonach ich bei der Aufstellung meiner Asset-Allokation nicht gesucht habe:

- nach der perfekten und auf die Nachkommastelle genauen Strategie

- nach unnötiger Komplexität und einer neuen Vielzahl an Produkten

- nach den neuesten kurzweiligen Trends in der Geldanlage

Der „Standard“

60/40 Portfolio

Der wahrscheinlich am weitesten verbreitete Standard ist das klassische 60/40 Portfolio oder auch „Balanced Portfolio“ genannt.

In der Grundidee werden 60% in Aktien und 40% in Anleihen angelegt.

Ob dies nun reine US-Titel sind oder global verteilt, ist jedem selbst überlassen und natürlich abhängig vom eigenen Heimatland.

Andere Variationen sehen 70/30 vor oder auch zum Beispiel einen variablen Aktienanteil von: Aktienanteil = 100 – Lebensalter.

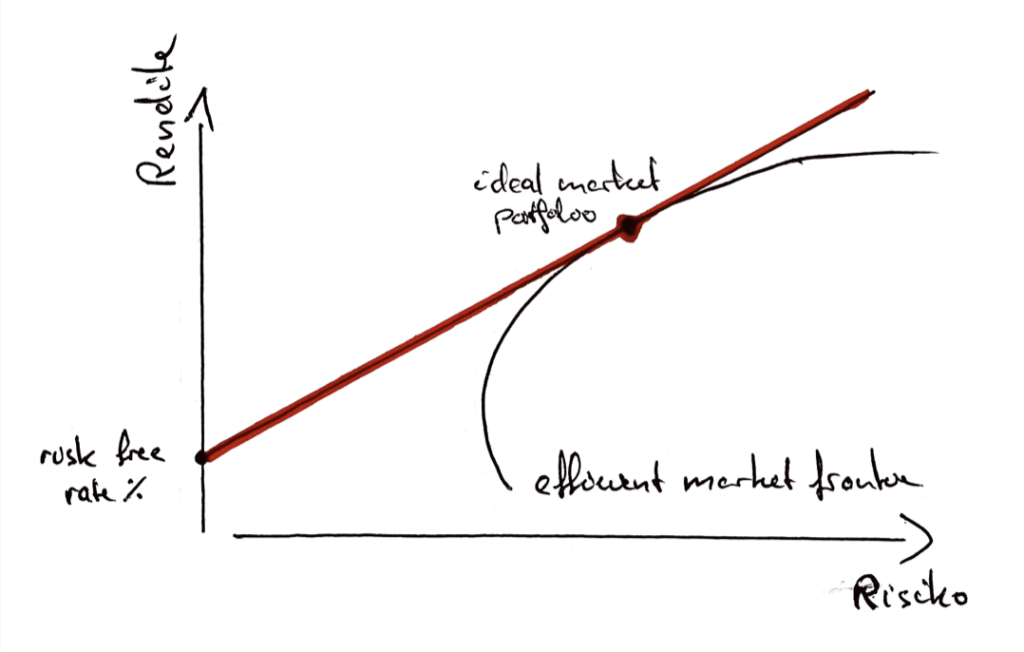

Unterm Strich geht es jedoch immer um die beiden Asset-Klassen Aktien und Anleihen und der Maximierung des Rendite-Risiko Profils durch Beimischung der „vermeintlich“ risikolosen Anleihen. Ganz nach der Markt Portfolio Theorie.

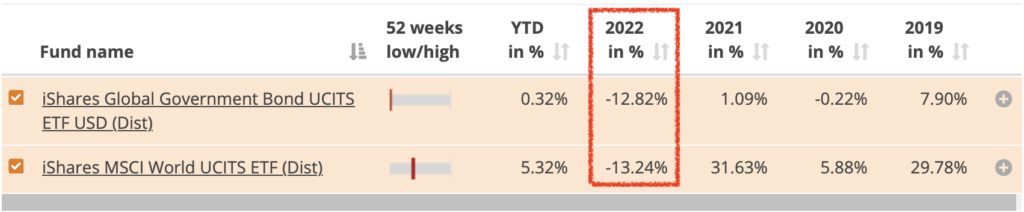

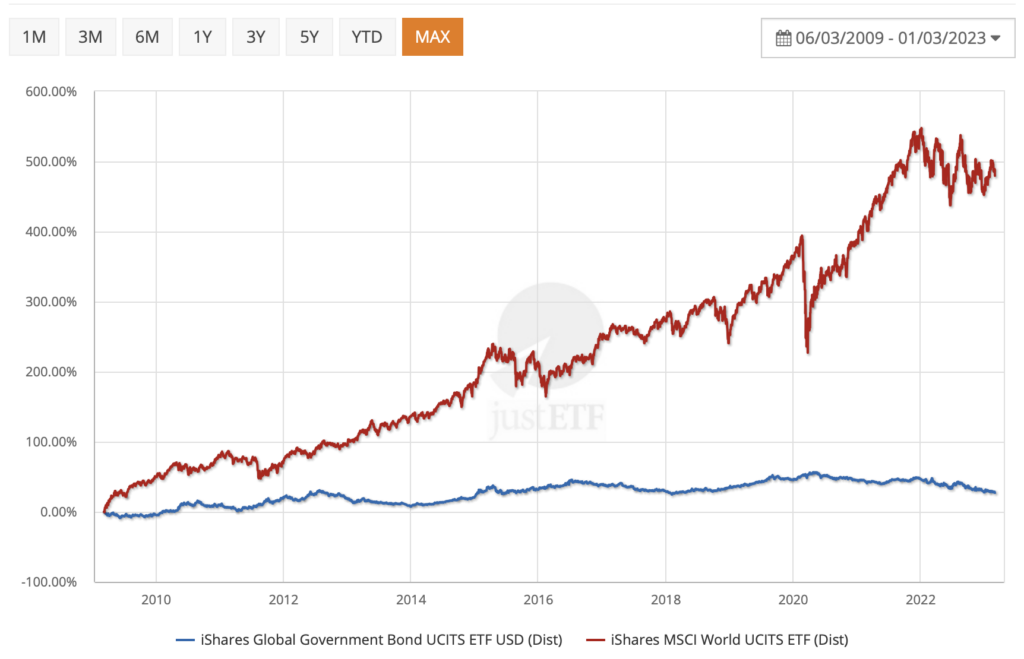

Das ein solches Portfolio leider nicht immer die gewünschte Optimierung des Risiko-Rendite-Profils bietet, zeigt die heutige Situation.

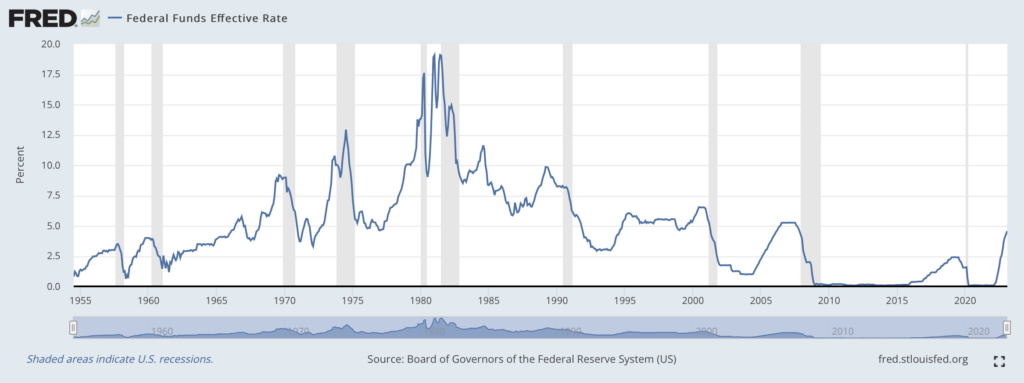

Zum einen brachten Anleihen über Jahre nahezu keine Rendite. Leitzinsen standen weltweit bei 0 oder nahe der 0.

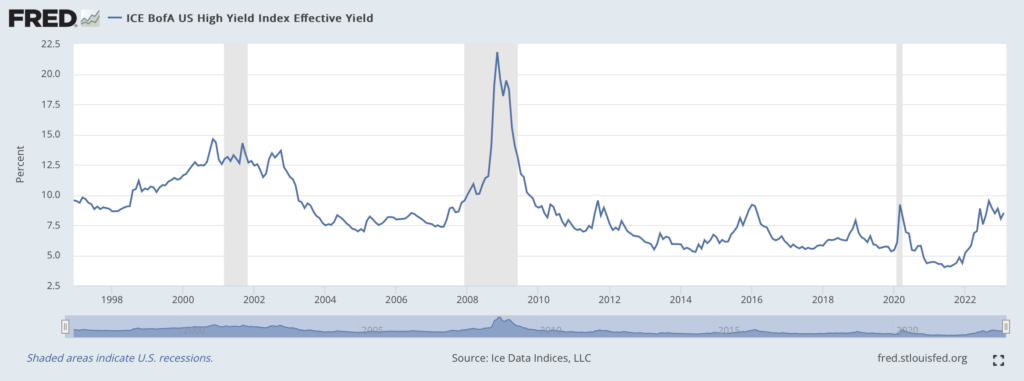

Im Ergebnis sanken so selbst Hochrisiko-Unternehmensanleihen auf ein Rekordtief.

Das für mich größere KO-Kriterium ist jedoch die fehlende (eigentlich erhoffte) Diversifikation und Stabilität im Portfolio.

In einer Zeit, in der wir ggf. kurz vor einer Rezession stehen und Leitzinsen drastisch steigen, kam es dazu, dass sowohl Aktien als auch Anleihen gleichzeitig abtauchten.

Eine solche Entwicklung ist sicherlich abhängig vom Zinsumfeld, in dem wir leben, und für ein 60/40 Portfolio spricht definitiv der geringe Aufwand (+).

Gegen dieses Portfolio spricht für mich jedoch das fehlende Potential zu mehr Rendite (-) und die fehlende Diversifikation (-).

Vorbild für meine Asset-Allokation

Über Geldanlage und Portfoliostrategien lässt sich bekannterweise gut streiten.

Mein Anspruch war und ist deshalb nicht, die perfekte Strategie zu finden.

Auch ging es für mich nicht um die haargenaue Aufteilung einer Anlageklasse.

Muss der Topf für Anleihen nun genau aus 30% kurzlaufenden, 40% mittelfristigen und 30% langlaufenden Anleihen bestehen? Ich weiß es nicht. Für mich zählt etwas anderes.

Mein Anspruch war eher herauszufinden, was ich von erfolgreichen Investoren lernen kann – vor allem von denjenigen, die auf langfristig nachhaltige Renditen bei gleichzeitig höchstmöglicher Diversifikation aus sind.

Die für mich prägendsten Anlagestrategien findest du nachfolgend.

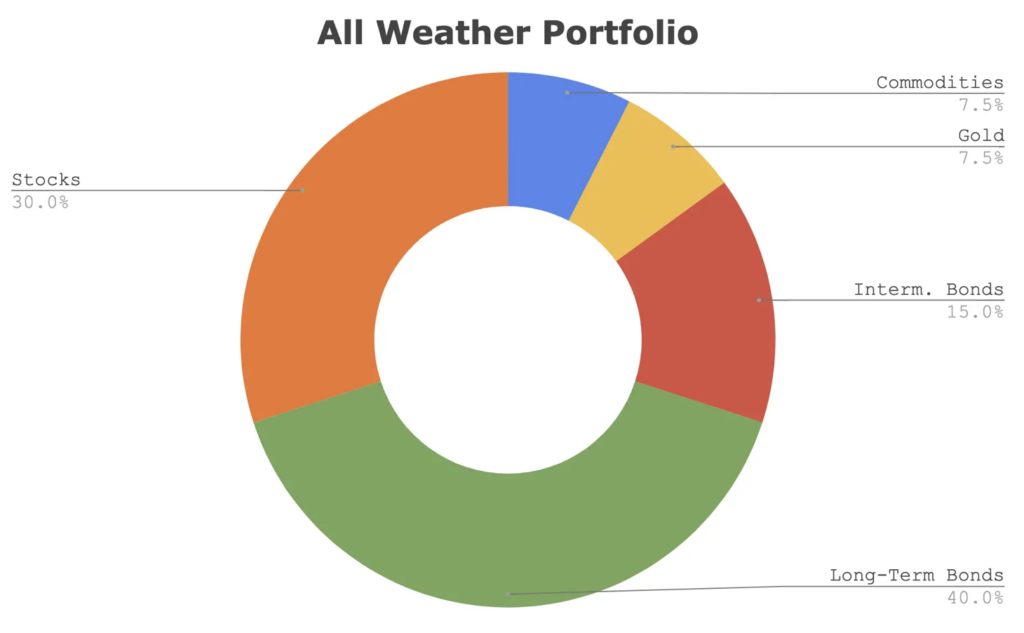

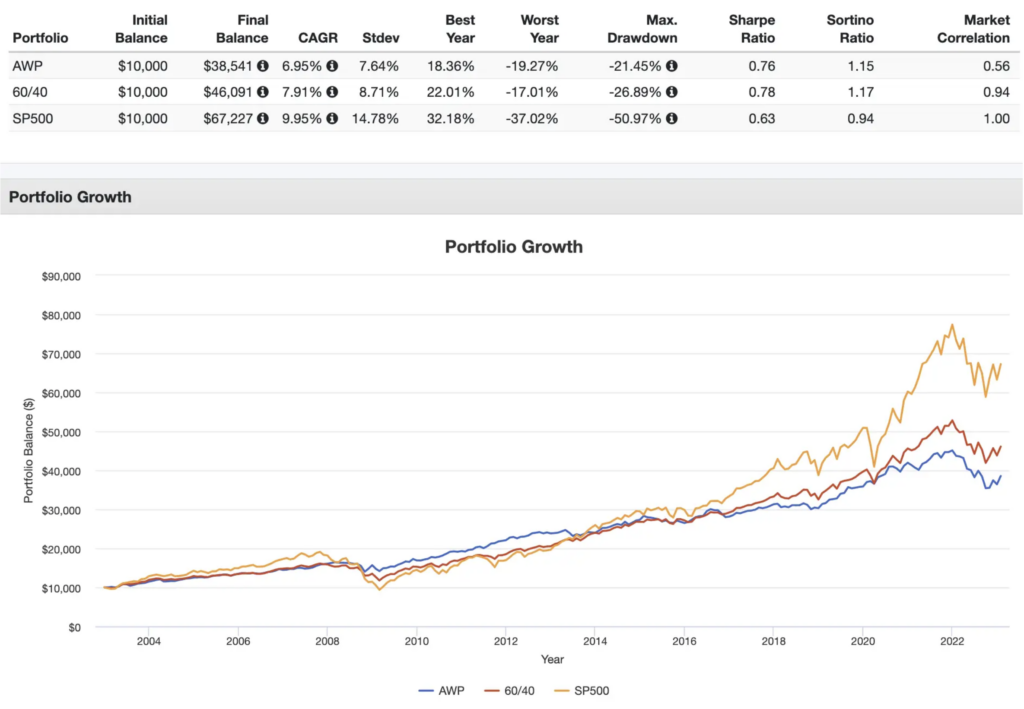

1) Ray Dalio All-Weather Portfolio

Vor ein paar Jahren bin ich auf die „All Weather“ Investmentstrategie von Ray Dalio gestoßen.

Für mich war das der erste Berührungspunkt mit einer Portfoliostrategie, die sich explizit damit beschäftigt, die Asset-Allokation so auszulegen, dass sie unterschiedlichen Marktzyklen sowie Inflation und Deflation standhält.

Das Portfolio besteht im Wesentlichen aus drei Asset-Klassen: 30% Aktien, 55% Anleihen, 15% Rohstoffe.

Ein zusätzlicher Baustein im Vergleich zum 60/40 Portfolio sind somit:

- Rohstoffe, zu 50% in Gold.

Zum Nachlesen: Bridgewater Associates – The All Weather Story

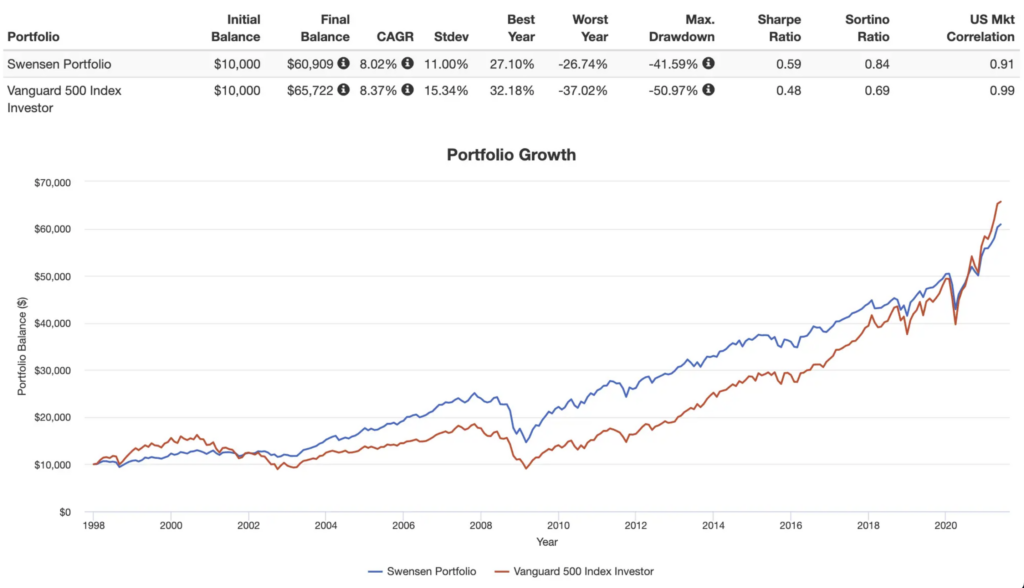

Historisch betrachtet schneidet das All Weather Portfolio auf den ersten Blick nicht allzu gut ab, selbst im Vergleich zum 60/40 Portfolio.

Aber, und auch wenn Back-Tests immer mit Vorsicht zu genießen sind, das All Weather Portfolio erreicht bereits das, was es soll.

In der Zeit von 2009 bis 2013 sieht man recht deutlich, dass das All Weather Portfolio deutlich resistenter ist als der Aktienmarkt.

Eine Marktkorrelation von nur 0,56 verdeutlicht das in Zahlen. Dagegen bewegt sich das 60/40 Portfolio mit einem Faktor von 0,94 nahezu identisch zum reinen Aktienmarkt.

Auch erreicht das All Weather Portfolio eine höhere Rendite je Risiko (Sharpe Ratio von 0,76 vs. 0,63).

Die Hinzunahme von Rohstoffen scheint also zumindest historisch nicht ganz verkehrt gewesen zu sein.

Kurzeinwertung:

Die Rendite (+/-) hängt durch den recht hohen Anteil an Anleihen ggf. hinterher. Dafür scheint die Diversifikation (+) bereits besser ausgelegt zu sein bei weiterhin überschaubarem Aufwand (+).

2) NorwegischeR Staatsfonds

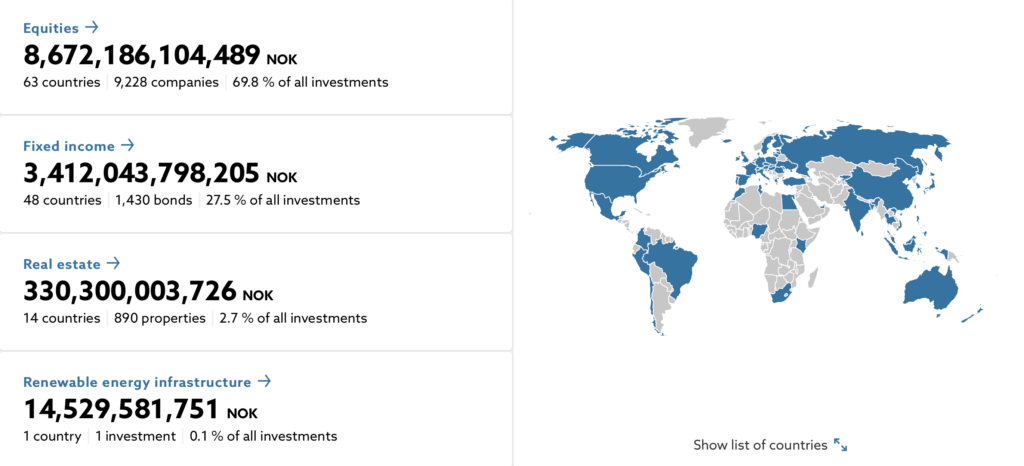

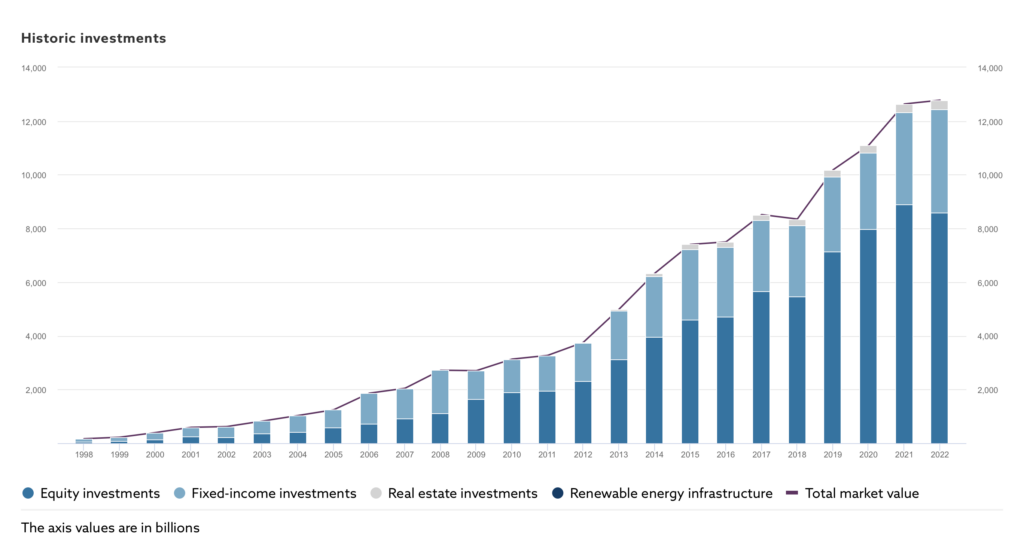

Eine weitere Inspiration bot mir der norwegische Staatsfonds.

Der seit 1996 aktive Fonds hält mittlerweile beachtliche 1,3% an der weltweiten Marktkapitalisierung aller gelisteten Unternehmen.

Mit einer Bevölkerung von knapp über 5 Millionen Menschen stehen dahinter gerade Mal 0,07 % der Weltbevölkerung.

Der Staatsfonds hat die Aufgabe die Renten der Norweger zu sichern, er dürfte deshalb eher konservativer ausgelegt sein.

Jedoch gerade weil dieser Fonds eine langfristig nachhaltige Rendite verfolgt und trotzdessen nicht auf einen hohen Aktienanteil verzichtet, kam er mit auf meine Liste.

Das Portfolio besteht im Wesentlichen aus vier Asset-Klassen: 69,8% Aktien, 27,5% Anleihen, 2,7% Immobilien und 0,1% Infrastruktur.

Neu hinzubekommene Bausteine sind somit:

- direkte Investitionen in Immobilien

- Infrastruktur im Bereich der erneuerbaren Energien.

Zu bemerken ist hier auch, dass der Fonds bewusst nicht im Heimatland Norwegen investiert.

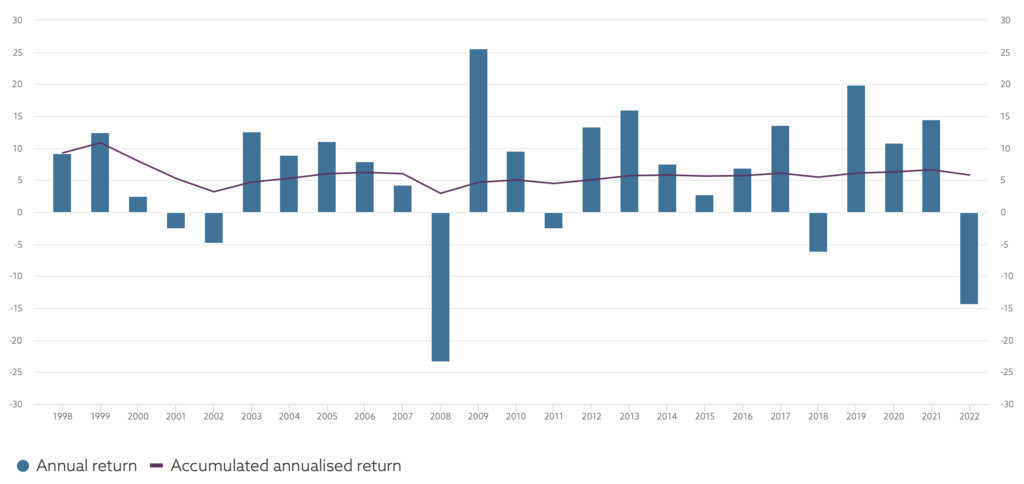

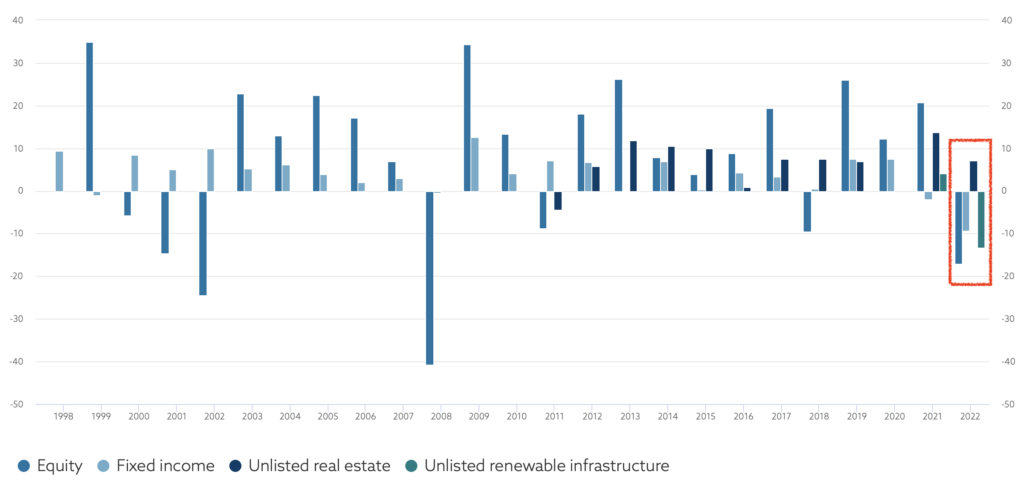

Der norwegische Staatsfonds erreichte seit 1998 eine jährliche Rendite von 5,8%. Zum Vergleich, der S&P 500 erreichte in der selben Zeit geschätzt 7,7% inklusive reinvestierter Dividenden.

Ich finde das Renditeprofil per se gar nicht so schlecht. Denn während 2008 der S&P 500 um -37% fiel, fiel der norwegische Staatsfonds nur um -23%.

2022 fiel der S&P 500 um -18%, der Staatsfonds um -14%.

Zukünftig dürfte der norwegische Staatsfonds noch besser aufgestellt sein, denn erst seit 2011 investiert er in Immobilien, seit 2021 in Infrastruktur.

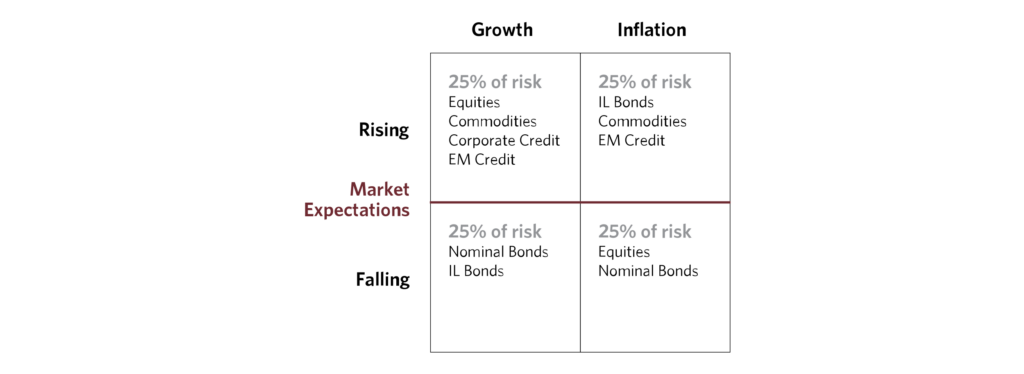

In der Bemühung meine Asset-Allokation zu optimieren, bin ich auf der Suche nach genau dem folgenden Bild. Eine solche entgegengesetzte Entwicklung unterschiedlicher Anlageklassen erlaubt mir mehr Stabilität in meinem Portfolio und ein profitables Umschichten, wenn sich dadurch Investmentchancen ergeben.

Kurzeinwertung:

Die Rendite (+/-) ist trotz hohem Aktienanteil eher moderat, dies dürfte jedoch auch an der konservativen Auslegung des Fonds liegen. Aber auch in diesem Fall scheint die Diversifikation (+) durch die Ergänzung weiterer Anlageklassen zu profitieren. Einzig die Umsetzung von direkten Investments in Immobilien und Infrastruktur ist für den Privatanleger schwierig und nur über indirekte Investments leichter umsetzbar, daher Aufwand (+/-).

3) Australische Superannuation Funds

Ein weiteres Land, dass es schafft die richtigen Weichen für eine auskömmliche Rente im Alter zu sorgen, ist Australien.

Ein Teil des Gehalts fließt dort in ein steueroptimiertes Depot, welches allein dem jeweiligen Arbeitnehmer zusteht.

Superannuation Funds legen dieses Geld auf Basis bewährter Anlagestrategien an, mit dem Ziel, dem späteren Rentner neben dem eingezahlten Kapital auch eine nette Rendite von 5-9% p.a. auszuzahlen.

Der größte Anbieter ist Australian Super, die üblichste Investmentoption ist die „Balanced“ Investmentstrategie.

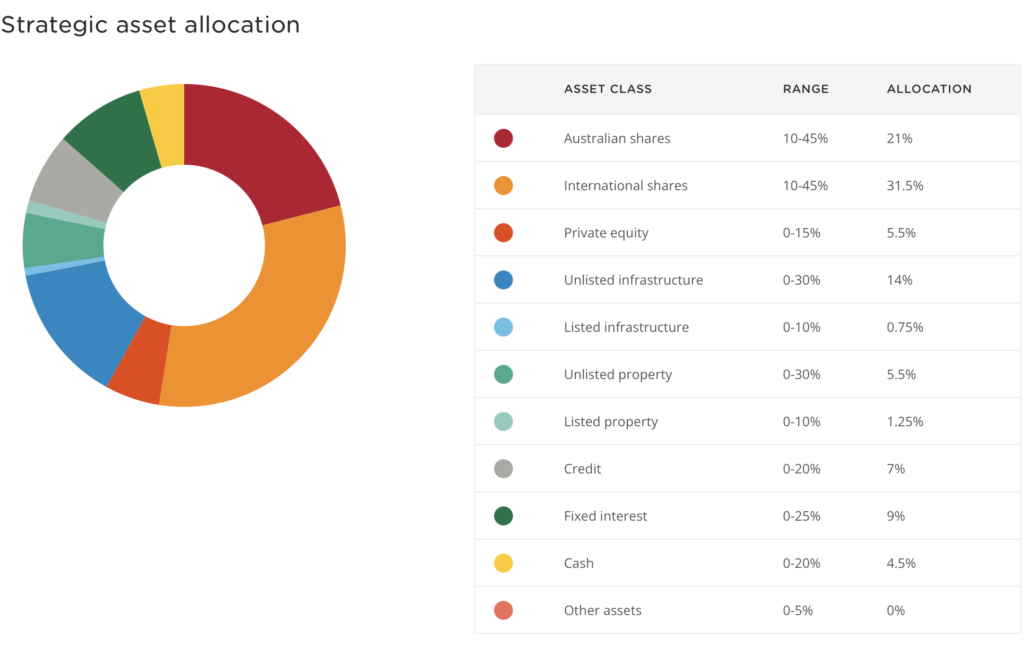

Das Balanced Portfolio besteht im Wesentlichen aus sechs Asset-Klassen: 52,5% Aktien, 16% Anleihen, 6,65% Immobilien, 14,75% Infrastruktur, 5,5% Private Equity und 4,5% Cash.

Neu hinzubekommene Bausteine wären somit:

- Weitere Infrastruktur

- Private Equity

- Cash

Die von Superannuation Funds erzielte Rendite und Renditestabilität wären für meine Zwecke bereits vollkommen ausreichend.

Meine 8 Anlageklassen lehnen sich deshalb auch stark an der Asset Allocation von Superannuation Funds an.

Kurzeinwertung:

Die Rendite (+) passt für mich, die Diversifikation (+) auch. Die Umsetzung wiederum wäre in der Form nicht ganz so einfach. Für Australier ist sie mit einem Klick erledigt. Ich selbst müsste mir für einige Kategorien entsprechende Benchmarks suchen, daher Aufwand (+/-).

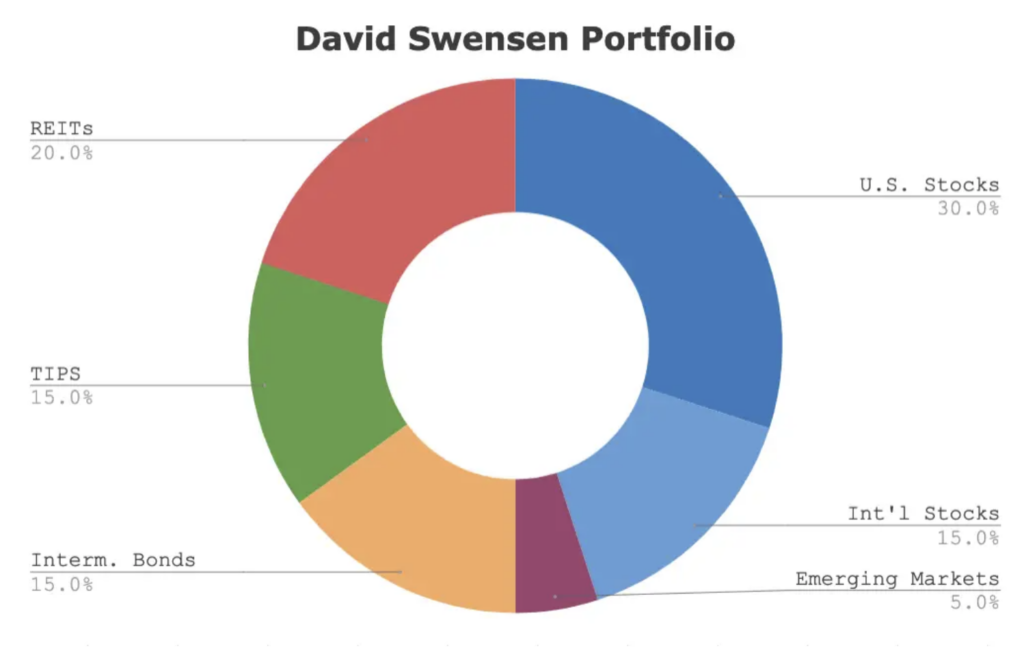

4) David Swenson’s Yale Endowment Model

Zu guter Letzt das Yale Endowment Model.

David Swenson und die von im maßgeblich geprägte Portfoliostrategie des Yale Stiftungsfonds ist für mich – neben den australischen Superannuation Funds – das wichtigste Vorbild für meine eigene Asset-Allokation.

In seiner Karriere stellte David Swenson das bis dahin klassische 60/40 Portfolio in Frage und wählte für Yale einen anderen Weg.

Kurzgefasst, das Swenson Model sieht einen deutlich höheren Anteil an „nicht-traditionellen“ Anlageklassen und einer klaren Orientierung hin zu Equity Investments vor. Gerade nicht-traditionelle Anlageklassen wie Private Equity erreichen auch langfristig eine überdurchschnittliche Rendite, under anderem aufgrund geringerer Markttransparenz.

Gleichzeitig ist die Gewichtung einzelner Asset Klassen so ausgelegt, dass kein Risiko oder Asset Klasse zu sehr dominiert.

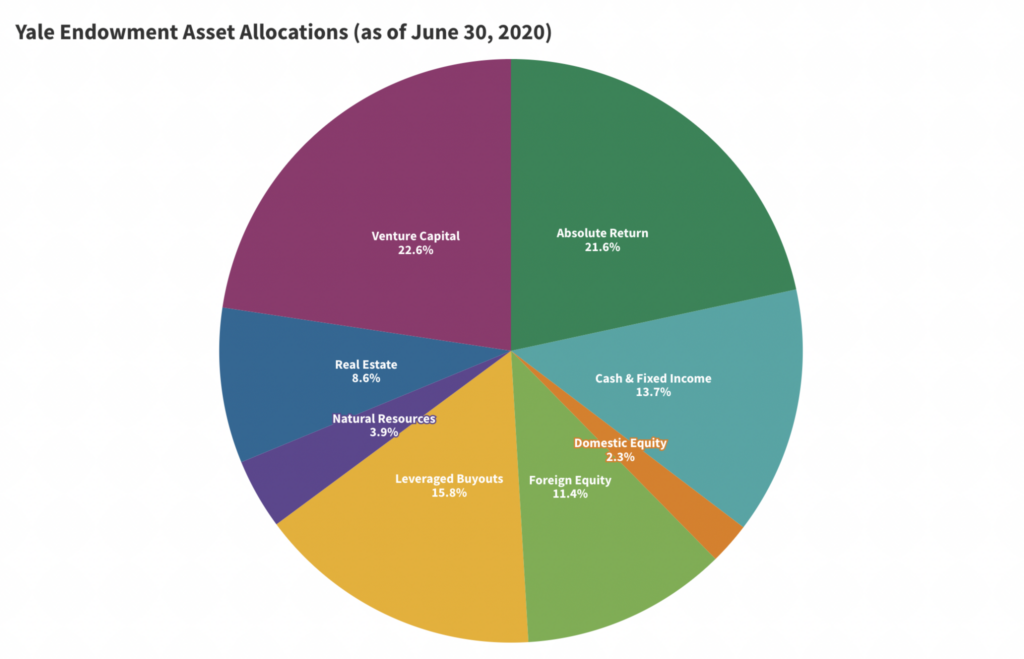

Das Yale Portfolio besteht in meiner Interpretation im Wesentlichen aus sechs Asset-Klassen: 13,7% Aktien, 13,7% Anleihen und Cash, 8,6% Immobilien, 3,9% Rohstoffe, 38,4% Private Equity und 21,6% Absolute Return Strategien.

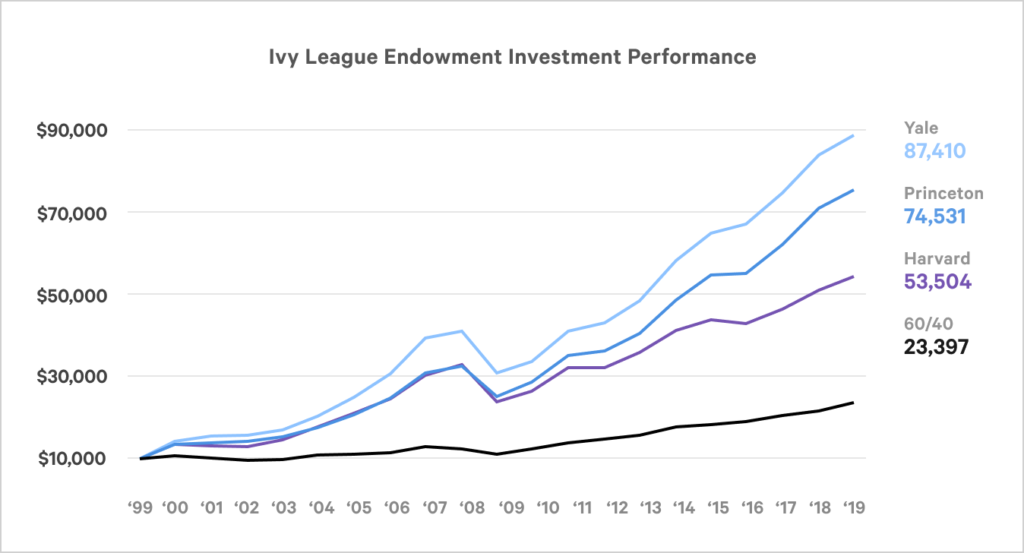

Sein Erfolg führte dazu, dass viele weitere Stiftungsfonds, darunter Harward, MIT, Princeton, usw., ein ähnliches Investmentmodel für sich entwickelt haben.

Ich kann dir seine Interviews nur empfehlen.

1990 machten US-Aktien und Anleihen noch 70% des Yale Portfolios aus, 2020 waren es zusammen nur noch 15%.

Über Erfolge lässt sich sicher streiten.

Die Hinzunahme nicht-traditioneller Anlageklassen wie Private Equity und Absolute Return Strategien, bietet jedoch nachweislich höhere Renditen.

Zweistellige Renditen von 10-12% pro Jahr, auch über einen längeren Zeitraum von 20 Jahren, waren so möglich.

| | Allocation to Alternatives | 10Y Return p.a. | 15Y Return p.a. | 20Y Return p.a. |

|---|---|---|---|---|

| 60/40 Portfolio | 0% | 4.9% | 5.3% | 6.0% |

| Ø US Endow-ment Fund | 30% | 5.0% | 5.2% | 6.8% |

| Endowment Funds > $1bn | 39% | 5.7% | 6.5% | 7.8% |

| Endowment Funds Top 5 | 44% | 6.9% | 8.8% | 11.2% |

| Super Endow. Funds (Yale/ Harward) | 45% | 6.9% | 9.2% | 11.5% |

Das Problem hierbei ist eher, dass viele dieser Investments dem Privatanleger nicht zugänglich sind und diese Art von Strategie damit nur schwer replizierbar ist.

Aber, und zur Erinnerung, ich suche nicht nach der perfekten Strategie. Auch habe ich nicht den Anspruch zu den Top 1% der Investmentriege zu gehören.

Stattdessen versuche ich mir das Grundkonzept dieser Strategien abzuschauen und in meine eigene Asset-Allokation zu übersetzen.

Ob dabei nun 6%, 8%, oder 10% Rendite pro Jahr über die nächsten 10-20 Jahre rauskommen, weiß ich nicht. Wichtig ist mir nur, dass meine Strategie

- einfach zu verwalten ist,

- mir eine attraktive Rendite bietet und

- im Crash mir die Möglichkeit bietet profitabel umschichten zu können

Kurzeinwertung:

Nochmal kurz zusammengefasst, die Rendite (+) des Yale Endowment Models ist überdurchschnittlich gut. Auch die gewünschte Diversifikation (+) scheint vorhanden zu sein. Lediglich der Aufwand (-) ist für den Privatanleger nicht wirklich darstellbar, denn selbst auf indirektem Weg sind Investments in Venture Capital und Hedge Fonds schwierig bis gar nicht umzusetzen.

Einen kleinen Hoffnungsschimmer gibt es.

In seinem Buch Unconventional Success bietet David Swenson eine an sein Model angelehnte Anlagestrategie für den Privatanleger.

Und auch hier scheint sich die Portfoliostabilität zu beweisen, auch wenn wie erwartet die Rendite geringer ausfällt.

Zwischenfazit

1] Asset-Allocation ist der wesentliche beeinflussbare Treiber meiner Rendite.

2] Renditestarke Portfolien sind Equities- und Alternatives-orientiert

3] Gut diversifizierte Portfolien sind über verschiedene Anlageklassen gestreut

4] Als Privatanleger gilt es für mich das Dreieck aus Rendite <> Diversifikation <> Aufwand im Einklang zu halten

Meine eigene Asset-Allokation

Dieser Artikel ist dann doch länger geworden als gedacht …

Welchen Leitfaden ich für mich und meine private Asset-Allokation gewählt habe und wie mein Portfolio heute aussieht, erfährst du im zweiten Teil.

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar