Am 24-25. September ist es soweit in Darmstadt.

In einer Woche geht es los (den hier meine ich: immopreneur-kongress.de). Und dieses Jahr lasse ich es mir nicht entgehen.

Wieso?

Privat hatte ich bislang zwar noch nicht das Glück ein passendes Immobilieninvestment für mich zu finden. Beruflich habe ich jedoch seit knapp 7 Jahren umso mehr damit zu tun, im Ankauf von gewerblichen Immobilien für institutionelle Investoren.

Und dieses Jahr ist wohl das am meisten von Unsicherheit, Pessimismus und Preis-Volatilität geprägte Jahr meiner bisherigen Karriere. Da halten auch kein Brexit in 2016 und die Covid-Pandemie in 2020 mit.

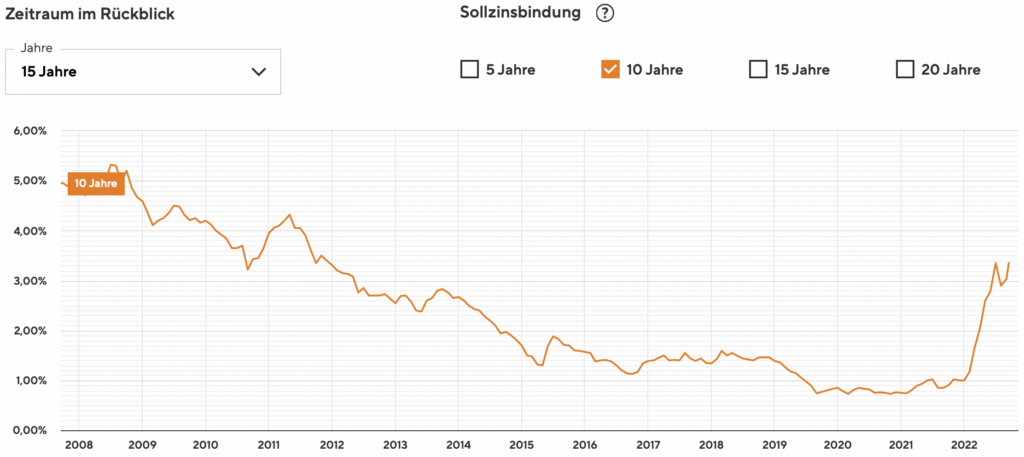

1. Die Rechnung ist heute einfach eine andere

Allein rechnerisch dürfte den meisten klar sein, dass sich Immobilienpreise dem neuen Zinsumfeld anpassen müssen.

Auf dem Bierdeckel Mal schnell überschlagen, vor der Krise:

- €500.000 Kaufpreis

- €400.000 oder 80% Fremdkapital

- 1,0% Zins für 10 Jahre Zinsbindung

- 2,0% Mindesttilgung

Das ergibt eine anfängliche Zahlung von €400.000 * 3,0% / 12 = €1.000 pro Monat.

Wenn das vor dem Zinssprung der maximale Betrag war, den ein Haushalt zahlen wollte oder konnte, dann sähe der heutige maximal mögliche Kredit von diesem Haushalt jetzt so aus:

- 3,0% Zins für 10 Jahre Zinsbindung

- 2,0% Mindesttilgung

€1.000 * 12 / 5,0% = €240.000 maximal finanzierbarer Kredit.

Das heißt entweder zaubert dieser Haushalt bei einem gleichbleibenden Kaufpreis €160.000 zusätzliches Eigenkapital irgendwo her (Ankaufsnebenkosten Mal außen vor),

oder zahlt eben €400.000 * 5,0% / 12 = €1.667 pro Monat, also knapp 67% mehr,

oder müsste den Kaufpreis um 30-40% reduzieren, um nicht mehr als die ursprünglich eingeplanten €100.000 Eigenkapital ausgeben oder weniger als 80% finanzieren zu müssen,

oder eine Kombination aus allen drei Optionen.

2. Die Emotion des Marktes ist heute eine andere

Wo vorher „was soll schon bei Betongold passieren, der Mieter zahlt dir doch deinen Kredit“ galt, sehe ich heute eher viele Fragezeichen und Zögern.

Institutionelle Transaktionen scheitern querbeet, da Käufer schlichtweg den Kaufpreis laufend nach unten korrigieren müssen, um bei gestiegenen Zinsen die Rendite halten zu können („Cash Flow“).

Kaufpreise werden angepasst, um auch das langfristig erwartete Preisniveau im späteren Verkauf zu berücksichtigten („Kapitalertrag“).

Und teilweise wird einfach gar kein Investment gemacht, da keiner sich zutraut eine Prognose für die Zukunft zu wagen („Hosen voll“).

Keiner will schließlich der Dumme sein, erst recht nicht, wenn man treuhändisch Geld anderer verwaltet, der in einem fallenden Markt -10% Abschlag akzeptiert, wenn der Markt jedoch kurz- bis mittelfristig auf bis zu -50% fallen könnte.

Im Nachhinein könnten vielleicht auch -10% ausreichend sein, nur keiner weiß es eben und umso stärker gehen die Gefühlslagen, Kaufpreisangebote und Ankaufsstrategien auseinander.

Stellenweise ist das Ergebnis bereits gut sichtbar

Die Auswirkung dieser Unsicherheit und des neuen Zinsumfelds sieht man am schnellsten und am deutlichsten in den Aktienkursen gelisteter Immobilienunternehmen.

Die Vonovia, eigentlich ein Sinnbild für deutsches Betongold mit >500.000 Wohnungen im Bestand, verlor in der gleichen Zeit des Zinsanstiegs bislang knapp -50% an Wert.

Übertrieben? Das werden wir sehen.

Klar ist, dass der Markt gerade weitere Unsicherheit und steigende Zinsen einpreist. Das gleiche könnte uns auch im privaten Immobilienmarkt bevorstehen.

Noch sind hier Verkäufer wahrscheinlich optimistischer, oder sagen wir „weniger bereit“ solche Abschläge hinzunehmen.

Aber genau dem versuche ich auf dem Immopreneur Kongress auf den Zahn zu fühlen.

Wie ist die Lage?

Was kann man aus der aktuellen Situation lernen?

Wo gibt es für mich vielleicht jetzt mehr Chances als vorher?

Bei der Vonovia habe ich jedenfalls kürzlich zugeschlagen und werde auch weiterhin mich entlang der fallenden Kurse runter kaufen.

Ich werde mit Sicherheit nicht den Boden perfekt timen können, aber zumindest die Vonovia hat für mich mittlerweile einen Wert erreicht, wo ich deutlich mehr Upside als Downside sehe.

Wann das gleiche für private Immobilien der Fall sein wird, bleibt leider noch abzuwarten …

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar