Die Vorsteuer ist einer der wenigen Punkte im Steueralltag, bei denen saubere Rechnung und echte Liquidität direkt zusammenhängen. Wer sie korrekt erfasst, reduziert die Umsatzsteuerlast nur um Beträge, die rechtlich auch abziehbar sind, und vermeidet Ärger mit falschen Belegen oder einer falschen Zuordnung. In diesem Beitrag zeige ich dir, wie die Berechnung praktisch funktioniert, welche Rechnungen zählen und wo in Deutschland die typischen Stolperfallen liegen.

Die wichtigsten Regeln für den Vorsteuerabzug

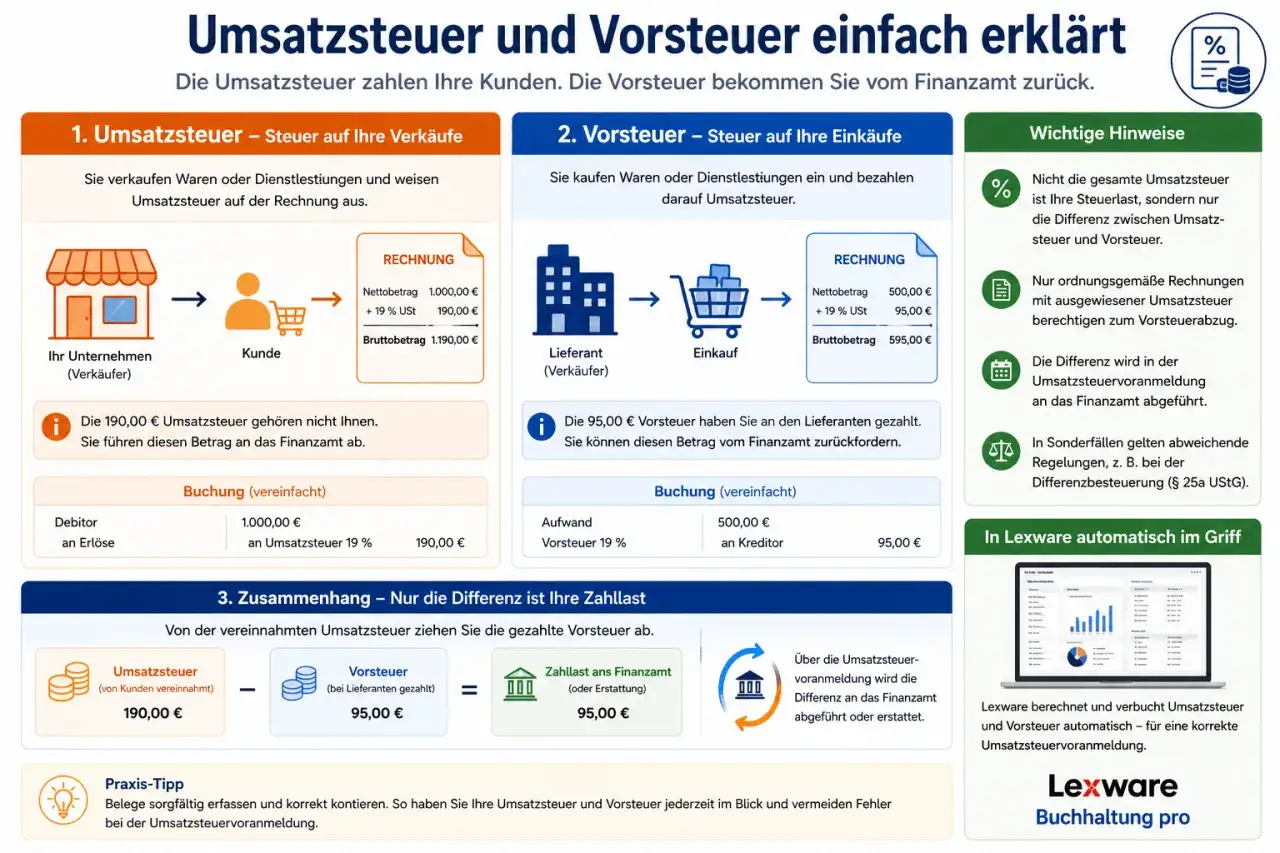

- Vorsteuer ist die Umsatzsteuer aus Eingangsrechnungen, die du als Unternehmer unter bestimmten Voraussetzungen vom Finanzamt zurückholen kannst.

- Die Grundformel ist simpel: Vorsteuer = Nettobetrag × Steuersatz; bei Bruttobeträgen muss die Steuer herausgerechnet werden.

- In Deutschland gelten vor allem 19 % und 7 % Umsatzsteuer, deshalb musst du den richtigen Satz je Rechnung prüfen.

- Ohne ordnungsgemäße Rechnung, klaren Unternehmensbezug und abziehbaren Zweck funktioniert der Abzug nicht sauber.

- Bei gemischter Nutzung, Kleinunternehmern oder steuerfreien Umsätzen ist der Abzug ganz oder teilweise ausgeschlossen.

- Ausländische Umsatzsteuer, Reverse-Charge-Fälle und Fremdwährungen folgen eigenen Regeln und lassen sich nicht blind wie normale Eingangsrechnungen behandeln.

Was Vorsteuer in der Praxis wirklich bedeutet

Ich trenne hier bewusst zwischen Definition und Anwendung, weil die meisten Fehler nicht aus der Mathematik kommen, sondern aus der falschen Einordnung. Vorsteuer ist die Umsatzsteuer, die dir ein Lieferant oder Dienstleister auf einer Eingangsrechnung berechnet hat und die du unter den Voraussetzungen des § 15 UStG als Unternehmer abziehen darfst. Entscheidend ist also nicht nur der Betrag, sondern auch der Zweck: Die Ausgabe muss deinem Unternehmen dienen.

In Deutschland ist der Vorsteuerabzug an eine ordnungsgemäße Rechnung gekoppelt. Dazu gehören insbesondere die Angaben nach §§ 14 und 14a UStG. Für die Praxis heißt das: Ohne sauber ausgestellte Rechnung gibt es keine saubere Vorsteuerbasis, selbst wenn der Betrag wirtschaftlich plausibel aussieht.

Außerdem musst du den Steuersatz kennen. Bei den meisten Leistungen sind es 19 %, bei bestimmten Gütern und Leistungen 7 %. Genau an dieser Stelle beginnt die eigentliche Berechnung, und die ist einfacher, als viele denken.

Wenn die Grundlage stimmt, kannst du die Vorsteuer sehr schnell aus Netto- oder Bruttobeträgen ableiten. Genau darauf gehe ich im nächsten Schritt ein.

So rechnest du den Betrag aus netto und brutto

Ich arbeite in der Praxis gern mit zwei Fällen: Entweder steht der Nettobetrag schon fest, oder du hast nur den Bruttobetrag aus der Rechnung. In beiden Situationen lässt sich die Vorsteuer eindeutig bestimmen.

| Ausgangswert | Formel bei 19 % | Formel bei 7 % | Beispiel |

|---|---|---|---|

| Nettobetrag bekannt | Nettobetrag × 0,19 | Nettobetrag × 0,07 | 1.000 € netto = 190 € Vorsteuer bei 19 % |

| Bruttobetrag bekannt | Brutto × 19 / 119 | Brutto × 7 / 107 | 1.190 € brutto = 190 € Vorsteuer bei 19 % |

| Merksatz | Vorsteuer ist der Steueranteil im Nettowert | Vorsteuer ist der Steueranteil im Nettowert | Der Bruttobetrag enthält die Steuer bereits |

Der schnellste Weg ist oft der Blick auf den Nettopreis: Rechne ich 1.000 Euro netto mit 19 %, ergibt sich eine Vorsteuer von 190 Euro. Bei 7 % sind es 70 Euro. Wenn du nur den Bruttopreis hast, musst du die Steuer zuerst herauslösen. Aus 1.190 Euro brutto werden dann 1.000 Euro netto und 190 Euro Vorsteuer.

Ein guter Denkfehler-Check lautet: Brutto ist nicht die Vorsteuer. Brutto ist der Gesamtbetrag, Vorsteuer ist nur der Steueranteil darin. Diese Unterscheidung spart mir in der Beratungspraxis fast immer eine Nachrechnung.

Damit ist die Formel klar. Wirklich interessant wird es aber erst, wenn du die Berechnung an echten Rechnungen prüfst.

Rechenbeispiele aus dem Geschäftsalltag

Hier sind die Fälle, die ich bei Unternehmern am häufigsten sehe. Die Beispiele zeigen, warum die Rechnung in der Theorie simpel ist, in der Buchhaltung aber trotzdem Aufmerksamkeit braucht.

Büroausstattung mit 19 %

Ein Schreibtisch kostet 1.500 Euro netto. Auf der Rechnung stehen 285 Euro Umsatzsteuer. Wenn der Gegenstand betrieblich genutzt wird und die Rechnung formal korrekt ist, kannst du die 285 Euro als Vorsteuer geltend machen. Für die Zahllast ist das wichtig, weil sich die effektive Belastung des Unternehmens dadurch reduziert.

Digitale Leistung oder Software-Abo

Ein SaaS-Abo kostet 79 Euro netto im Monat. Bei 19 % Umsatzsteuer kommen 15,01 Euro dazu. Die Vorsteuer beträgt also 15,01 Euro pro Monat. Solche wiederkehrenden Kosten wirken klein, summieren sich aber über ein Jahr schnell zu einem spürbaren Betrag. Gerade digitale Geschäftsmodelle profitieren davon, weil viele laufende Services regelmäßig abziehbare Vorsteuer erzeugen.Leistung mit 7 %

Ein Buchhandel kauft Waren für 1.000 Euro netto ein. Bei 7 % Umsatzsteuer ergibt sich eine Vorsteuer von 70 Euro. Der Steuersatz ist hier nicht nur eine Formalität, sondern ändert die abziehbare Summe unmittelbar. Wer pauschal mit 19 % rechnet, landet schnell bei falschen Werten.

Diese Beispiele zeigen auch den praktischen Kern: Die Vorsteuer ist kein abstrakter Buchungsposten, sondern ein direkter Liquiditätsfaktor. Genau deshalb sollte sie nicht „irgendwie“ erfasst werden, sondern Rechnungs für Rechnung sauber geprüft werden.

Welche Belege und Rechnungen du dafür brauchst

Der Rechenweg ist nur dann nützlich, wenn der Beleg den Abzug überhaupt trägt. Nach § 15 UStG reicht eine Zahlung allein nicht aus; maßgeblich ist eine Rechnung, die den formalen Anforderungen genügt. Ich prüfe in der Praxis immer zuerst, ob der Leistungsempfänger, der Leistungserbringer, das Datum, die Leistungsbeschreibung und der Steuerbetrag korrekt ausgewiesen sind.

Ein häufiger Stolperstein ist die falsche oder unvollständige Rechnung. Fehlen Pflichtangaben, kann das den Vorsteuerabzug gefährden oder zumindest verzögern, bis die Rechnung berichtigt ist. Bei elektronischen Rechnungen gilt dasselbe Prinzip: Entscheidend ist nicht das Dateiformat allein, sondern dass die Rechnung ordnungsgemäß und verarbeitbar ist.

- Die Rechnung muss auf das Unternehmen lauten, nicht auf eine Privatperson.

- Der Leistungsbezug muss betrieblich sein.

- Der Umsatzsteuerbetrag muss gesondert ausgewiesen sein, wenn ein normaler inländischer Vorsteuerabzug möglich sein soll.

- Bei Fremd- oder Sonderfällen braucht es oft zusätzliche Unterlagen oder ein anderes Verfahren.

Besonders wichtig ist das bei Mischfällen. Wenn eine Rechnung sowohl private als auch betriebliche Bestandteile enthält, ist nicht der gesamte Betrag automatisch abziehbar. Dann wird aufgeteilt oder ganz gestrichen, je nach Nutzung und Nachweis. Das ist genau der Punkt, an dem einfache Buchhaltung plötzlich steuerlich relevant wird.

Von hier aus ist der nächste logische Schritt die Frage, wann der Abzug ganz oder teilweise entfällt. Das ist in der Praxis der Teil, der am häufigsten übersehen wird.

Wann der Abzug ganz oder teilweise entfällt

Die wichtigste Einschränkung ist schlicht: Wer kein Recht zum Vorsteuerabzug hat, kann keine Vorsteuer ziehen. Das gilt etwa für Kleinunternehmer. Nach der derzeitigen Regelung ist die Kleinunternehmerbesteuerung an die Umsatzgrenzen des § 19 UStG geknüpft; wer darunter fällt und die Regelung nutzt, stellt Rechnungen ohne Umsatzsteuer und hat im Gegenzug keinen Vorsteuerabzug aus Eingangsrechnungen.

Auch bei steuerfreien Umsätzen ist Vorsicht geboten. Wer ausschließlich oder überwiegend Umsätze ausführt, die steuerfrei sind, kann die damit zusammenhängende Vorsteuer grundsätzlich nicht oder nur anteilig abziehen. Das betrifft zum Beispiel bestimmte Finanz- oder Gesundheitsleistungen, aber auch andere gesetzlich steuerfreie Bereiche.

In gemischten Unternehmen wird es etwas feiner: Wenn du sowohl steuerpflichtige als auch steuerfreie Umsätze hast, musst du die Vorsteuer oft aufteilen. In der Praxis läuft das je nach Kostenart über einen sachgerechten Aufteilungsschlüssel, häufig nach Umsatzanteilen oder, wenn passender, nach Flächen, Köpfen oder direkter Zuordnung. Entscheidend ist nicht die bequemste, sondern die nachvollziehbare Methode.

Auch private Mitveranlassung kann den Abzug kürzen oder ausschließen. Wenn ein Laptop, ein Fahrzeug oder eine Telefonrechnung teilweise privat genutzt wird, ist nicht automatisch der volle Betrag abziehbar. Hier muss die betriebliche Nutzung sauber dokumentiert werden.

Wer nur die Formel kennt, aber diese Grenzen ignoriert, rechnet schnell „richtig falsch“. Deshalb gehören Sonderfälle immer in die Prüfung mit hinein, nicht erst ans Ende der Buchhaltung.

Sonderfälle, die du nicht mit normalen Eingangsrechnungen verwechseln solltest

Ein paar Konstellationen tauchen nicht täglich auf, sind aber steuerlich relevant genug, um sie einmal sauber einzuordnen. Ich halte sie bewusst knapp, weil sie in der Praxis zwar komplizierter sind, aber für das Grundverständnis wichtig bleiben.

Reverse-Charge-Leistungen

Bei Reverse Charge schuldet nicht der leistende Unternehmer die Umsatzsteuer, sondern der Leistungsempfänger. Für dich bedeutet das: Du musst die Steuer selbst erklären und kannst sie, wenn die Voraussetzungen erfüllt sind, oft gleichzeitig als Vorsteuer abziehen. Der Effekt ist häufig neutral, aber nur, wenn die Leistung unternehmerisch genutzt wird und die formale Abwicklung stimmt.

Ausländische Umsatzsteuer

Umsatzsteuer aus dem Ausland läuft nicht einfach wie eine normale deutsche Vorsteuer in die laufende Voranmeldung. Je nach Land und Fall gibt es dafür gesonderte Erstattungsverfahren. Das ist besonders relevant bei Reisen, Messen, Softwarekäufen oder Lieferanten aus dem EU-Ausland. Wer hier direkt mit deutschen Standardregeln rechnet, verbucht schnell am falschen Ort.

Lesen Sie auch: Steuerberater Buchhaltung - Wann sich externe Hilfe lohnt

Rechnungen in Fremdwährung

Wenn eine Rechnung in US-Dollar, Schweizer Franken oder einer anderen Währung vorliegt, musst du zuerst korrekt umrechnen. Erst danach ergibt sich die Vorsteuer in Euro. Der Wechselkurs ist damit nicht Nebensache, sondern Teil der Berechnung. Gerade bei digitalem Einkauf über Landesgrenzen hinweg ist das ein häufiger Detailfehler.

Diese Sonderfälle zeigen, warum die Vorsteuerberechnung nie nur ein Taschenrechner-Thema ist. Die Formel ist einfach, aber der richtige Anwendungsbereich entscheidet über den steuerlichen Erfolg.

Die typischen Fehler, die ich in der Buchhaltung immer wieder sehe

Die meisten Probleme entstehen nicht durch komplizierte Steuernormen, sondern durch Routinefehler. Ich sehe vor allem vier Muster: falscher Steuersatz, fehlende Rechnung, private Vermischung und unklare Zuordnung in Mischbetrieben. Wer diese Punkte im Griff hat, reduziert das Risiko schon deutlich.

- Brutto und netto werden verwechselt, obwohl die Rechnung den Nettowert klar ausweist.

- Der falsche Steuersatz wird angesetzt, zum Beispiel 19 % statt 7 %.

- Private Ausgaben werden als Betriebsausgaben behandelt, obwohl sie nur teilweise oder gar nicht betrieblich sind.

- Formfehler auf der Rechnung verhindern den Abzug oder verzögern ihn.

- Gemischte Kosten werden vollständig gezogen, obwohl nur ein Teil betrieblich verwertbar ist.

Mein pragmatischer Rat ist simpel: Nicht zuerst buchen, sondern zuerst prüfen. Wenn ich eine Eingangsrechnung sehe, frage ich immer in derselben Reihenfolge: Ist sie formell sauber, ist sie betrieblich veranlasst, welcher Steuersatz gilt, und gibt es einen Sonderfall? Diese Reihenfolge verhindert die meisten Fehler schon im Ansatz.

Am Ende zählt genau das: Vorsteuer ist ein Vorteil, aber nur dann, wenn du sie sauber dokumentierst und korrekt berechnest. Daraus lässt sich ein alltagstauglicher Ablauf ableiten.

Mit sauberer Beleglogik wird die Vorsteuer zum Vorteil statt zum Risiko

Wenn ich das Thema auf einen Satz reduziere, dann auf diesen: Vorsteuer spart Geld, aber nur bei sauberer Prüfung spart sie wirklich Aufwand. Die Berechnung selbst ist schnell erledigt, sobald Nettobetrag, Steuersatz und Rechnung stimmen. Die eigentliche Arbeit steckt in der Kontrolle der Voraussetzungen.

Für die tägliche Praxis reicht mir deshalb ein einfacher Ablauf: Rechnung prüfen, Steuersatz bestätigen, betrieblichen Bezug sichern, Sonderfälle separat behandeln und den Betrag korrekt in die Umsatzsteuer-Voranmeldung übernehmen. Wer so arbeitet, vermeidet Nachfragen vom Finanzamt und hält die Liquidität im Griff.

Wenn du intern mit einer klaren Checkliste arbeitest, wird aus einem potenziellen Fehlerpunkt ein Routineprozess. Genau das ist am Ende der Unterschied zwischen einer Buchhaltung, die nur verwaltet, und einer, die dem Unternehmen tatsächlich hilft.