Ein Arbeitszimmer absetzen geht in Deutschland nur unter klaren Bedingungen, dafür kann es sich steuerlich spürbar lohnen. Entscheidend ist, ob du ein echtes häusliches Arbeitszimmer hast, ob dort der Mittelpunkt deiner Tätigkeit liegt und ob du die Kosten als Werbungskosten oder Betriebsausgaben ansetzt. In diesem Artikel ordne ich die aktuelle Praxis ein und zeige dir, wann die 1.260-Euro-Pauschale passt, wann die Tagespauschale besser ist und welche Nachweise das Finanzamt typischerweise sehen will.

Das Wichtigste zu Arbeitszimmerkosten auf einen Blick

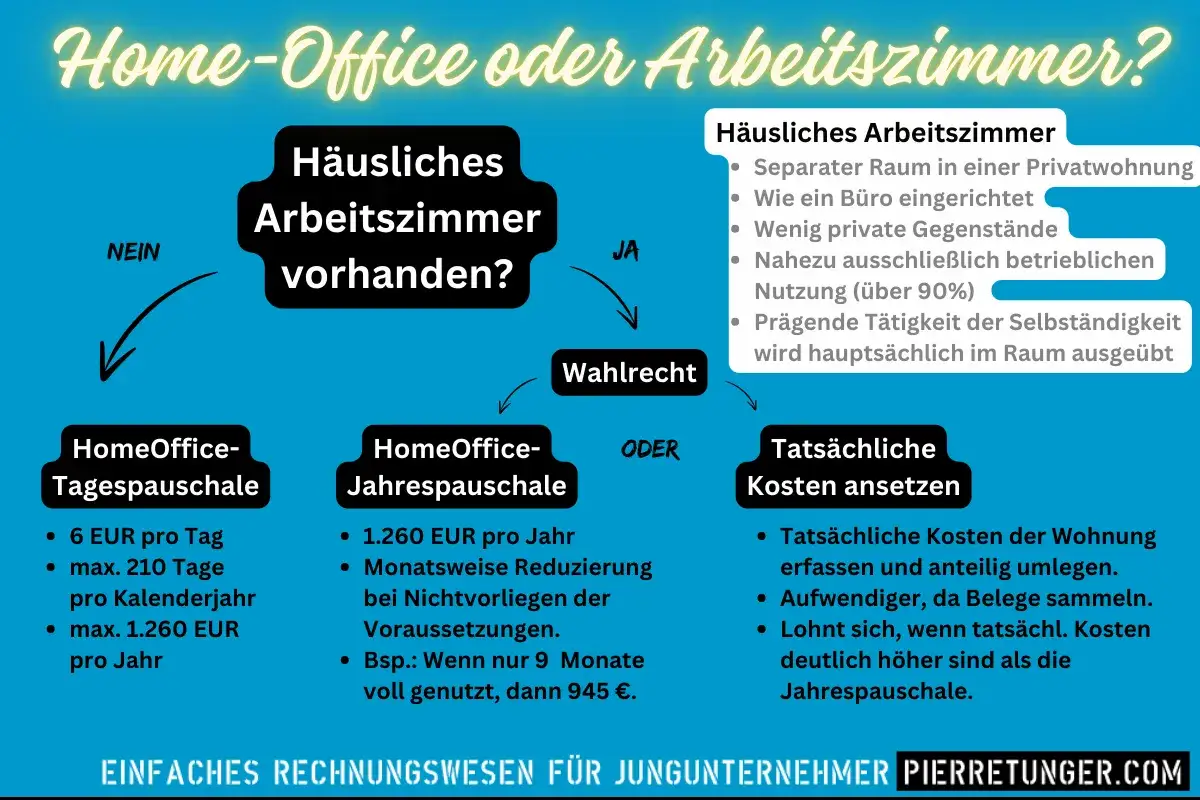

- Ein steuerlich anerkanntes häusliches Arbeitszimmer muss ein separater Raum sein und fast ausschließlich beruflich genutzt werden.

- Die Jahrespauschale beträgt 1.260 Euro, wenn das Zimmer den Mittelpunkt deiner Tätigkeit bildet.

- Ohne anerkanntes Arbeitszimmer greift oft die Tagespauschale von 6 Euro pro Homeoffice-Tag, maximal 1.260 Euro im Jahr.

- Für Arbeitnehmer sind es Werbungskosten, für Selbständige Betriebsausgaben.

- Arbeitsmittel wie Schreibtisch, Stuhl, Monitor oder Laptop laufen oft separat und nicht über die Raumkosten.

- Die beste Lösung hängt davon ab, ob du ein echtes Arbeitszimmer hast oder nur an einzelnen Tagen zu Hause arbeitest.

Arbeitszimmer absetzen mit Pauschale oder echten Kosten

Nach aktuellem Rechtsstand gibt es drei Wege, die ich sauber voneinander trenne: tatsächliche Raumkosten, die Jahrespauschale von 1.260 Euro und die Tagespauschale für Homeoffice-Tage. Entscheidend ist nicht, was sich steuerlich am einfachsten anhört, sondern welche Variante zu deinem Arbeitsalltag passt. Wer hier gleich zu Beginn falsch einordnet, verschenkt schnell Geld oder macht Angaben, die das Finanzamt später nachfragt.

| Variante | Voraussetzung | Betrag | Für wen typisch | Wichtige Grenze |

|---|---|---|---|---|

| Tatsächliche Kosten | Das Arbeitszimmer bildet den Mittelpunkt der gesamten beruflichen oder betrieblichen Tätigkeit | Anteilig nach Fläche, ohne feste Obergrenze | Selbständige, Freiberufler, Autoren, Berater, digitale Geschäftsmodelle mit starkem Fokus zu Hause | Nur anteilige Kosten, keine private Mitbenutzung in relevantem Umfang |

| Jahrespauschale | Arbeitszimmer ist der Mittelpunkt, echte Kosten werden nicht einzeln ermittelt | 1.260 Euro pro Jahr | Wer Einfachheit will und dessen tatsächliche Kosten ungefähr in dieser Größenordnung liegen | Für denselben Zeitraum nicht mit der Tagespauschale kombinierbar |

| Tagespauschale | Kein separates Arbeitszimmer nötig, Homeoffice an dem Tag erfüllt die Voraussetzungen | 6 Euro pro Kalendertag, maximal 1.260 Euro im Jahr | Angestellte, hybride Arbeitsmodelle, wechselnde Arbeitsorte | Nur einmal pro Tag, auch bei mehreren Tätigkeiten |

Wenn du nur wenige Tage zu Hause arbeitest, ist die Tagespauschale meist der pragmatischere Weg. Sobald aber ein echter Arbeitsraum vorliegt, lohnt sich die Gegenrechnung mit den tatsächlichen Kosten. Genau an diesem Punkt entscheidet sich oft, ob sich der Steuerabzug spürbar lohnt oder nur nett aussieht. Bevor du also mit Zahlen arbeitest, musst du sicher sein, dass der Raum überhaupt anerkannt werden kann.

Wann ein Zimmer steuerlich überhaupt als Arbeitszimmer gilt

Der häufigste Denkfehler ist simpel: Ein Schreibtisch in der Ecke reicht nicht. Ein steuerlich anerkanntes häusliches Arbeitszimmer ist ein abgeschlossener Raum innerhalb der privaten Wohnung oder des Hauses, der nahezu ausschließlich beruflich genutzt wird. Private Mitbenutzung ist nur in sehr kleinem Umfang unschädlich; ab mehr als einer bloßen Randnutzung wird es kritisch.

- Separater Raum statt Arbeitsecke im Wohnzimmer, in der Küche oder im Flur.

- Häusliche Sphäre, also Teil der eigenen Wohnung oder des eigenen Hauses.

- Vorwiegend berufliche Nutzung, idealerweise klar dokumentierbar.

- Nahezu ausschließliche Nutzung, private Nutzung nur in sehr geringem Umfang.

- Mittelpunkt der Tätigkeit nur dann, wenn die inhaltlich wichtigste Arbeit dort stattfindet, nicht bloß die meiste Zeit.

In der Praxis heißt das: Ein Autor, Entwickler oder Berater kann zu Hause durchaus den Mittelpunkt seiner Arbeit haben, auch wenn er gelegentlich Kundentermine wahrnimmt. Bei klassischen Außendienst-, Unterrichts- oder Präsenzberufen ist der Mittelpunkt dagegen oft außerhalb der Wohnung. Ich prüfe deshalb immer zuerst die Art der Tätigkeit und erst danach die Kosten. Wenn das nicht passt, ist die Tagespauschale häufig die sauberere Lösung. Sobald das geklärt ist, lohnt sich der Blick auf die konkrete Berechnung.

So berechnest du die abziehbaren Kosten richtig

Um die tatsächlichen Kosten anzusetzen, rechne ich immer in zwei Schritten: erst den Flächenanteil, dann die umlagefähigen Kosten. Die Grundformel ist einfach: Arbeitszimmerfläche geteilt durch Wohnfläche, multipliziert mit den Gesamtkosten der Wohnung oder des Hauses. Bei 12 Quadratmetern in einer 80-Quadratmeter-Wohnung sind das 15 Prozent.

| Kostenart | Als Raumkosten abziehbar? | Hinweis |

|---|---|---|

| Miete oder Kaltmiete | Ja | Anteilig nach Fläche |

| Nebenkosten, Heizung, Strom | Ja | Auch hier gilt der Flächenanteil |

| Gebäude-AfA und Schuldzinsen | Ja | Relevant vor allem bei Eigentum oder Finanzierung |

| Renovierung des Raums | Ja | Wenn sie dem Arbeitszimmer zuzuordnen ist |

| Schreibtisch, Stuhl, Monitor, Laptop | Nein, nicht über die Raumkosten | Meist als Arbeitsmittel separat |

| Deko, private Möbel, Fernseher | Nein | Private Mitveranlassung schadet |

Ein Beispiel macht das schnell greifbar: Eine Wohnung verursacht im Jahr 12.000 Euro an abzugsfähigen Wohnkosten, das Arbeitszimmer macht 15 Prozent der Fläche aus. Dann liegen die anteiligen Raumkosten bei 1.800 Euro. In so einem Fall ist die tatsächliche Abrechnung klar stärker als die Jahrespauschale von 1.260 Euro. Genau deshalb prüfe ich zuerst die Flächen und die Kostenstruktur und nicht sofort die Pauschale. Wenn das Zimmer nur zeitweise als Arbeitszimmer gilt oder erst im Jahresverlauf den Mittelpunkt bildet, kommen Monatsanteile ins Spiel. Dann wird interessant, ob stattdessen die Tagespauschale sinnvoller ist.

Die Tagespauschale ist oft der pragmatische Weg

Die Tagespauschale beträgt 6 Euro pro Kalendertag, maximal 1.260 Euro pro Jahr. Sie ist für Tage gedacht, an denen du überwiegend zu Hause gearbeitet und keine erste Tätigkeitsstätte aufgesucht hast. Bei Tätigkeiten ohne dauerhaft verfügbaren anderen Arbeitsplatz kann sie ebenfalls greifen. Das Bundesfinanzministerium behandelt diese Regel inzwischen als festen Bestandteil der Systematik, nicht als Übergangslösung.

- Mehr als die Hälfte der täglichen Arbeitszeit muss zu Hause stattfinden, wenn du die Tagespauschale über das Homeoffice-Modell nutzt.

- Eine erste Tätigkeitsstätte ist der regelmäßig zugeordnete Arbeitsplatz außerhalb der Wohnung.

- Ein Tag zählt nur einmal, auch wenn du mehrere berufliche Tätigkeiten ausübst.

- Die Pauschale ist auf 1.260 Euro gedeckelt, also auf 210 anrechenbare Tage im Jahr.

- Die Tage müssen notiert werden, damit du sie plausibel machen kannst.

Ein typischer Fall ist der Lehrer, der Unterricht an der Schule hat, aber Vor- und Nachbereitung zu Hause erledigt. Ein anderer Fall ist der Außendienstmitarbeiter, der an einem Tag unterwegs ist, später aber noch umfangreich zu Hause arbeitet. In beiden Varianten kommt es auf die konkrete Tagesaufteilung an. Wichtig ist auch: Für denselben Zeitraum kannst du nicht gleichzeitig Raumkosten und Tagespauschale ansetzen. Wenn das eine greift, fällt das andere für diesen Zeitraum weg. Genau da passieren die meisten Fehler.

So vermeidest du die typischen Fehler beim Steuerabzug

Ich sehe bei diesem Thema immer wieder dieselben Stolperfallen. Die gute Nachricht ist: Die meisten lassen sich mit ein bisschen Disziplin vermeiden, ohne dass du dich durch Steuerrecht im Detail kämpfen musst.

- Küche oder Wohnzimmer-Ecke statt separatem Raum, das reicht für ein anerkanntes Arbeitszimmer normalerweise nicht.

- Private Mitbenutzung zu hoch, schon eine erkennbare private Doppelnutzung kann den Abzug gefährden.

- Jahrespauschale und Tagespauschale im selben Zeitraum doppelt ansetzen, das geht nicht.

- „Kein Arbeitsplatz im Büro“ zu schnell annehmen, ein ungemütlicher oder offener Arbeitsplatz ist steuerlich oft trotzdem ein Arbeitsplatz.

- Eigene Kosten nicht sauber belegen, ohne Miete, Nebenkosten, Abrechnung oder Flächenaufteilung wird es unnötig schwierig.

- Gemeinsam genutzte Räume falsch zuordnen, Kosten müssen wirtschaftlich und anteilig dem richtigen Steuerpflichtigen zugeordnet werden.

Wenn du auf Nummer sicher gehen willst, halte drei Dinge bereit: einen einfachen Grundriss oder eine Flächenaufstellung, die Jahresabrechnung für Miete und Nebenkosten sowie eine Liste der Homeoffice-Tage. Für die Tagespauschale brauchst du keine überzogenen Sondernachweise, aber eine nachvollziehbare Dokumentation. Für die Raumkosten gilt dagegen: je sauberer die Aufteilung, desto besser. Danach stellt sich die letzte praktische Frage, welche Variante für deinen Alltag eigentlich die richtige ist.

Welche Strategie sich für Angestellte, Selbständige und Mischfälle lohnt

Am Ende hängt die beste Lösung stark davon ab, wie du arbeitest. Wer digital arbeitet, regelmäßig schreibt, plant, kalkuliert oder programmiert, hat oft deutlich bessere Karten als jemand mit rein präsenzgebundenem Beruf. Ich würde deshalb nie pauschal sagen, dass eine bestimmte Lösung immer die beste ist.

- Angestellte mit klassischem Arbeitgeberbüro fahren oft mit der Tagespauschale am einfachsten, weil kein separates Arbeitszimmer nötig ist.

- Selbständige und Freiberufler profitieren häufiger von tatsächlichen Raumkosten oder der Jahrespauschale, wenn das Zimmer wirklich der Mittelpunkt der Tätigkeit ist.

- Digitale Geschäftsmodelle wie Online-Beratung, Content-Erstellung oder Produktentwicklung passen oft gut zu einem echten häuslichen Arbeitszimmer.

- Mischfälle müssen je Einkunftsart und je Tag sauber getrennt werden, weil die Pauschale pro Tag nur einmal zählt.

- Doppelte Haushaltsführung braucht eine eigene Prüfung, weil dort andere Regeln für Unterkunftskosten gelten.

In der Praxis schaue ich immer zuerst auf die drei Fragen: Gibt es einen separaten Raum, liegt der Mittelpunkt der Arbeit dort und habe ich die Nutzung sauber dokumentiert? Wenn du diese Fragen ehrlich beantwortest, wird die steuerliche Einordnung meist viel klarer. Für viele Leser auf einer Finanz- und Unternehmerseite ist genau das der Punkt, an dem sich aus einem normalen Arbeitszimmer ein echter Steuervorteil machen lässt. Am Ende geht es nicht um Tricks, sondern um die richtige Zuordnung von Raum, Zeit und Kosten.

Worauf ich vor der Steuererklärung zuerst schaue

Wenn ich so einen Fall prüfe, beginne ich nie mit der Pauschale, sondern mit dem Alltag: Wie sieht der Raum aus, wie wird er genutzt und welche Tätigkeit prägt den Arbeitsalltag wirklich? Danach entscheide ich, ob tatsächliche Kosten, Jahrespauschale oder Tagespauschale die sauberste Lösung sind.

Wer den Raum sauber abgrenzt, die Nutzung realistisch dokumentiert und nicht zu optimistisch rechnet, holt in vielen Fällen mehr aus dem Steuerrecht heraus, als man auf den ersten Blick erwartet. Genau das ist der Punkt, an dem aus einer ungenutzten Regel ein konkreter finanzieller Vorteil wird.