Bei der Kirchensteuer geht es nicht um das, was am Ende auf dem Konto landet, sondern um die steuerliche Basis davor. Genau deshalb führt die Frage nach Brutto und Netto oft in die Irre: Wer nur auf den Auszahlungsbetrag schaut, versteht schnell die Mechanik nicht mehr. In diesem Artikel zeige ich dir, worauf die Kirchensteuer in Deutschland tatsächlich aufbaut, wie sie in der Lohnabrechnung berechnet wird und in welchen Fällen sie ganz anders ausfällt als erwartet.

Die wichtigsten Punkte auf einen Blick

- Kirchensteuer wird nicht direkt vom Nettogehalt berechnet, sondern als Zuschlag zur Lohn- oder Einkommensteuer.

- Der Bruttolohn ist nur der Ausgangspunkt. Entscheidend ist das zu versteuernde Einkommen nach Abzügen und Freibeträgen.

- In Bayern und Baden-Württemberg beträgt die Kirchensteuer 8 Prozent, in den übrigen Bundesländern 9 Prozent der Steuer.

- 2026 liegt der Grundfreibetrag bei 12.348 Euro. Wer darunter bleibt, zahlt meist auch keine Einkommen- und damit keine Kirchensteuer.

- Die gezahlte Kirchensteuer ist als Sonderausgabe abziehbar und kann die Jahressteuerlast senken.

- Bei Selbstständigen, Kapitalerträgen oder gemischt konfessionellen Ehen kann die Berechnung anders aussehen als im klassischen Arbeitslohn.

Die kurze Antwort ist klar

Wenn ich die Frage auf eine einzige Zeile reduzieren müsste, wäre sie so: Kirchensteuer hängt weder direkt vom Brutto- noch vom Nettogehalt ab, sondern von der staatlichen Steuer. Für Arbeitnehmer ist das meist die Lohnsteuer, für die Einkommensteuererklärung am Jahresende die festgesetzte Einkommensteuer.

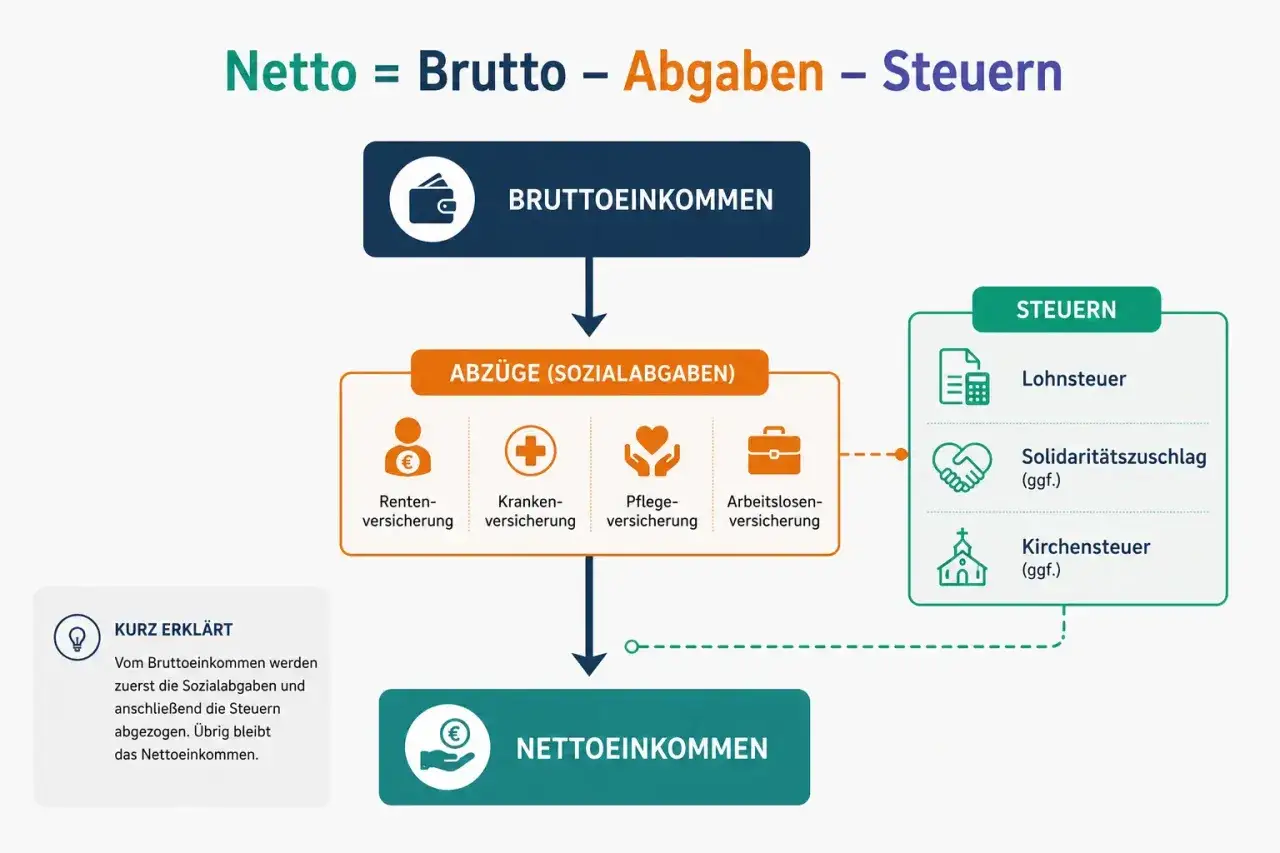

Das erklärt auch, warum die Antwort im Alltag so oft missverstanden wird. Brutto ist nur der Startpunkt. Netto ist das Ergebnis nach Steuern und Sozialabgaben. Dazwischen liegt der steuerliche Rechenweg, und genau dort entsteht die Kirchensteuer als Zuschlag.

Praktisch heißt das: Steigt deine Lohnsteuer, steigt meist auch die Kirchensteuer. Sinkt deine Lohnsteuer, sinkt sie ebenfalls. Wer also wissen will, ob die Abgabe „vom Brutto oder vom Netto“ kommt, muss eigentlich eine andere Frage stellen: Wovon wird die Einkommensteuer berechnet? Genau dort liegt der Kern des Themas.

Damit die Logik sauber wird, gehe ich jetzt den Rechenweg Schritt für Schritt durch.

So läuft die Berechnung in Deutschland wirklich

In Deutschland ist die Kirchensteuer eine Zuschlagsteuer. Das bedeutet: Erst wird die staatliche Steuer berechnet, danach kommt die Kirchensteuer oben drauf. Für Arbeitnehmer läuft das monatlich über die Lohnabrechnung, für Selbstständige später über den Einkommensteuerbescheid.

| Stufe | Was passiert | Warum das wichtig ist |

|---|---|---|

| Bruttolohn | Dein Gehalt vor Abzügen | Nur der Ausgangswert, noch keine Steuerbasis |

| Steuerliche Korrekturen | Freibeträge, Pauschalen und weitere Abzüge werden berücksichtigt | So entsteht das zu versteuernde Einkommen |

| Lohnsteuer oder Einkommensteuer | Die eigentliche Steuer wird berechnet | Auf dieser Zahl basiert die Kirchensteuer |

| Kirchensteuer | 8 Prozent oder 9 Prozent der Steuer | Das ist der eigentliche Kirchensteuerbetrag |

| Nettolohn | Auszahlung nach Steuern und Sozialabgaben | Hier erscheint die Kirchensteuer nur noch als Abzugsposten |

Ein einfaches Rechenbeispiel macht das Prinzip klar: Wenn deine festgesetzte Einkommensteuer 1.000 Euro beträgt, liegen die Kirchensteuern bei 80 Euro in Bayern oder Baden-Württemberg und bei 90 Euro in den übrigen Bundesländern. Die Höhe des Bruttolohns ist dafür nicht direkt der Rechenmaßstab, sondern nur die Grundlage, aus der sich überhaupt erst die Steuer ergibt.

Für 2026 ist noch ein Punkt wichtig: Der Grundfreibetrag liegt bei 12.348 Euro. Wer mit seinem zu versteuernden Einkommen darunter bleibt, zahlt normalerweise keine Einkommensteuer. Und wenn keine Einkommensteuer anfällt, fällt in der Regel auch keine Kirchensteuer an. Genau hier liegt die praktische Grenze zwischen „theoretisch Mitglied“ und „tatsächlich zahlungspflichtig“.

Das ist die saubere Rechenlogik. Im Alltag wirkt die Sache trotzdem oft so, als käme die Kirchensteuer aus dem Netto heraus, und genau das kläre ich im nächsten Abschnitt.

Warum der Abzug auf der Lohnabrechnung trotzdem nach Netto aussieht

Auf der Gehaltsabrechnung wird die Kirchensteuer zusammen mit Lohnsteuer und Solidaritätszuschlag einbehalten. Deshalb sieht es für viele so aus, als würde der Betrag direkt vom Netto abgehen. Fachlich ist das aber nur die Darstellungsform. Der Arbeitgeber zieht die Steuer vor der Auszahlung ein und führt sie ab.

Ich sehe hier regelmäßig dieselbe Denkfalle: Wer nur den Auszahlungsbetrag betrachtet, vermischt Steuerbasis und Auszahlungslogik. Das sind zwei verschiedene Ebenen. Die Kirchensteuer wird nicht auf das bereits ausgezahlte Netto berechnet, und sie ist auch keine Prozentzahl vom Bruttolohn. Sie hängt an der Einkommensteuer.

- Nicht auf das Netto berechnet, sondern auf die Einkommen- oder Lohnsteuer.

- Nicht als fixer Prozentsatz vom Brutto, weil das Brutto erst in die Steuerberechnung einfließt.

- Monatlich vorläufig bei Arbeitnehmern, weil die Lohnsteuer nur eine Vorschau auf die Jahressteuer ist.

- Jährlich endgültig bei der Steuererklärung, wenn die tatsächliche Einkommensteuer feststeht.

Gerade bei Bonuszahlungen, Steuerklassenwechseln oder einem zweiten Job kann der monatliche Abzug daher spürbar schwanken, obwohl sich das Grundprinzip nicht ändert. Wer nur den Nettoeffekt sieht, unterschätzt schnell, wie stark die zugrunde liegende Steuerlast schwanken kann.

Damit sind die Mechanik und der optische Effekt geklärt. Als Nächstes lohnt sich der Blick auf die Fälle, in denen die Kirchensteuer kleiner ausfällt, später einsetzt oder ganz entfällt.

Wann die Kirchensteuer niedriger ist oder ganz entfällt

Nicht jeder Kirchenmitgliedsfall sieht gleich aus. Es gibt Konstellationen, in denen die Kirchensteuer kaum ins Gewicht fällt oder gar nicht anfällt. Das betrifft vor allem niedrige Einkommen, aber auch besondere Einkunftsarten und Familienkonstellationen.

| Fall | Was passiert | Was du daraus mitnehmen solltest |

|---|---|---|

| Einkommen unter dem Grundfreibetrag | Meist keine Einkommensteuer, daher in der Regel auch keine Kirchensteuer | Für 2026 liegt der Grundfreibetrag bei 12.348 Euro |

| Normales Arbeitsverhältnis | Kirchensteuer wird als Zuschlag zur Lohnsteuer einbehalten | Das ist der Standardfall bei Angestellten |

| Selbstständige und Freiberufler | Kirchensteuer folgt der späteren Einkommensteuer und den Vorauszahlungen | Der Effekt zeigt sich oft erst im Steuerbescheid |

| Kapitalerträge | Kirchensteuer kann als Zuschlag zur Kapitalertragsteuer anfallen | Das läuft steuerlich anders als beim Arbeitslohn |

| Gemischt konfessionelle Ehe | Je nach Konstellation kann besonderes Kirchgeld relevant werden | Hier lohnt sich ein genauer Blick auf die Familienlage |

Bei hohen Einkommen gibt es außerdem je nach Landeskirche und Regelwerk eine Kappung. Das heißt: Die Kirchensteuer wird nach oben begrenzt und steigt nicht unbegrenzt mit der Einkommensteuer mit. Das ist kein Standardfall für alle, aber für Besserverdiener ein relevanter Punkt, den man kennen sollte.

Ein weiterer praktischer Punkt: Die gezahlte Kirchensteuer ist als Sonderausgabe abziehbar. Das steht der monatlichen Belastung nicht direkt entgegen, kann aber die Jahressteuerlast reduzieren. Genau deshalb lohnt sich der Blick auf den Jahresverlauf und nicht nur auf die einzelne Gehaltsabrechnung.

Wenn du deinen eigenen Fall prüfen willst, brauchst du dafür keine komplizierte Steuerlogik, sondern nur den richtigen Blick auf die Zahlen. Das mache ich jetzt Schritt für Schritt greifbar.

So prüfst du deinen eigenen Fall schnell und ohne Rechenfehler

Der schnellste Weg führt nicht über das Netto, sondern über die Steuerunterlagen. Wenn du die Kirchensteuer sauber verstehen willst, suche zuerst nach der Lohnsteuerbescheinigung oder dem Einkommensteuerbescheid. Dort steht die eigentliche Steuerbasis, auf die der Zuschlag angewendet wird.

- Suche die Lohnsteuer oder die festgesetzte Einkommensteuer.

- Prüfe, ob du in Bayern oder Baden-Württemberg wohnst. Dann gilt meist der Satz von 8 Prozent; sonst meist 9 Prozent.

- Multipliziere die Steuer mit dem passenden Satz. Bei 500 Euro Lohnsteuer sind das 40 Euro oder 45 Euro Kirchensteuer.

- Vergleiche den Monatsabzug mit dem Jahresbescheid, denn monatliche Werte sind oft nur vorläufig.

- Trage die gezahlte Kirchensteuer in der Steuererklärung als Sonderausgabe ein, wenn sie noch nicht berücksichtigt ist.

Genau hier machen viele ihren ersten Fehler: Sie nehmen das ausgezahlte Netto und versuchen daraus rückwärts die Kirchensteuer zu erschließen. Das ist unnötig kompliziert und oft falsch. Besser ist der direkte Blick auf die Lohnsteuer, denn die ist die eigentliche Rechengröße.

Wenn ich so einen Fall prüfe, frage ich immer zuerst: Welche Steuer wurde überhaupt festgesetzt, auf welcher Ebene wurde sie erhoben und in welchem Bundesland gilt welcher Satz? Erst dann lässt sich der Betrag seriös einordnen. Und genau dieser Blick verhindert unnötige Überraschungen bei Gehaltserhöhung, Bonus oder Steuererstattung.

Am Ende zeigt sich die Sache meist einfacher, als sie auf den ersten Blick wirkt.

Was ich bei Gehalt, Steuerklasse und Jahressteuer immer mitdenke

Die wichtigste Fehlannahme ist schnell entlarvt: Kirchensteuer ist kein direkter Nettolohn-Abzug. Sie folgt der Einkommensteuer, und diese folgt dem steuerpflichtigen Einkommen. Brutto spielt also mit, aber nur indirekt. Netto ist nur das Resultat der ganzen Kette.

Wer Gehaltserhöhungen, Steuerklassenwechsel oder eine veränderte Familien- und Wohnsituation plant, sollte deshalb immer den Jahresblick mitdenken. Eine kleine Veränderung im Bruttolohn kann die Steuerbasis stärker verschieben, als es die monatliche Auszahlung vermuten lässt. Umgekehrt kann die Absetzbarkeit als Sonderausgabe die effektive Belastung im Nachhinein etwas glätten.

Mein pragmatischer Rat ist simpel: Erst die Einkommensteuer verstehen, dann die Kirchensteuer rechnen, und erst danach das Netto bewerten. So vermeidest du die typische Verwechslung zwischen Auszahlungsbetrag und Steuergrundlage, die in der Praxis am häufigsten zu falschen Erwartungen führt.