Eine hohe Steuernachzahlung ist selten ein Rechenproblem, meistens ist es ein Liquiditätsproblem. Wenn das Geld gerade nicht in einem Stück da ist, kann eine sauber begründete Stundung oder Ratenzahlung die vernünftigste Lösung sein, bevor Säumniszuschläge und Vollstreckung dazukommen. Ich ordne das Thema so, dass du schnell erkennst, wann ein Antrag Aussicht hat, welche Unterlagen helfen und welche Kosten du realistisch einplanen musst.

Die wichtigsten Punkte auf einen Blick

- Eine Zahlung in Raten beim Finanzamt ist kein Automatismus, sondern eine Einzelfallentscheidung.

- Der Antrag sollte möglichst vor der Fälligkeit gestellt werden und eine konkrete Rate enthalten.

- Erhebliche Härte und eine fehlende Gefährdung des Anspruchs sind die zentralen Kriterien.

- Für einbehaltene Steuern, die du für Dritte abführst, ist eine Stundung regelmäßig ausgeschlossen.

- Bei Stundung fallen Zinsen von 0,5 Prozent pro Monat an; bei bloßem Zahlungsverzug drohen Säumniszuschläge von 1 Prozent pro Monat.

- Wenn du den Bescheid selbst angreifen willst, ist oft die Aussetzung der Vollziehung der passendere Weg.

Was eine Stundung beim Finanzamt wirklich bedeutet

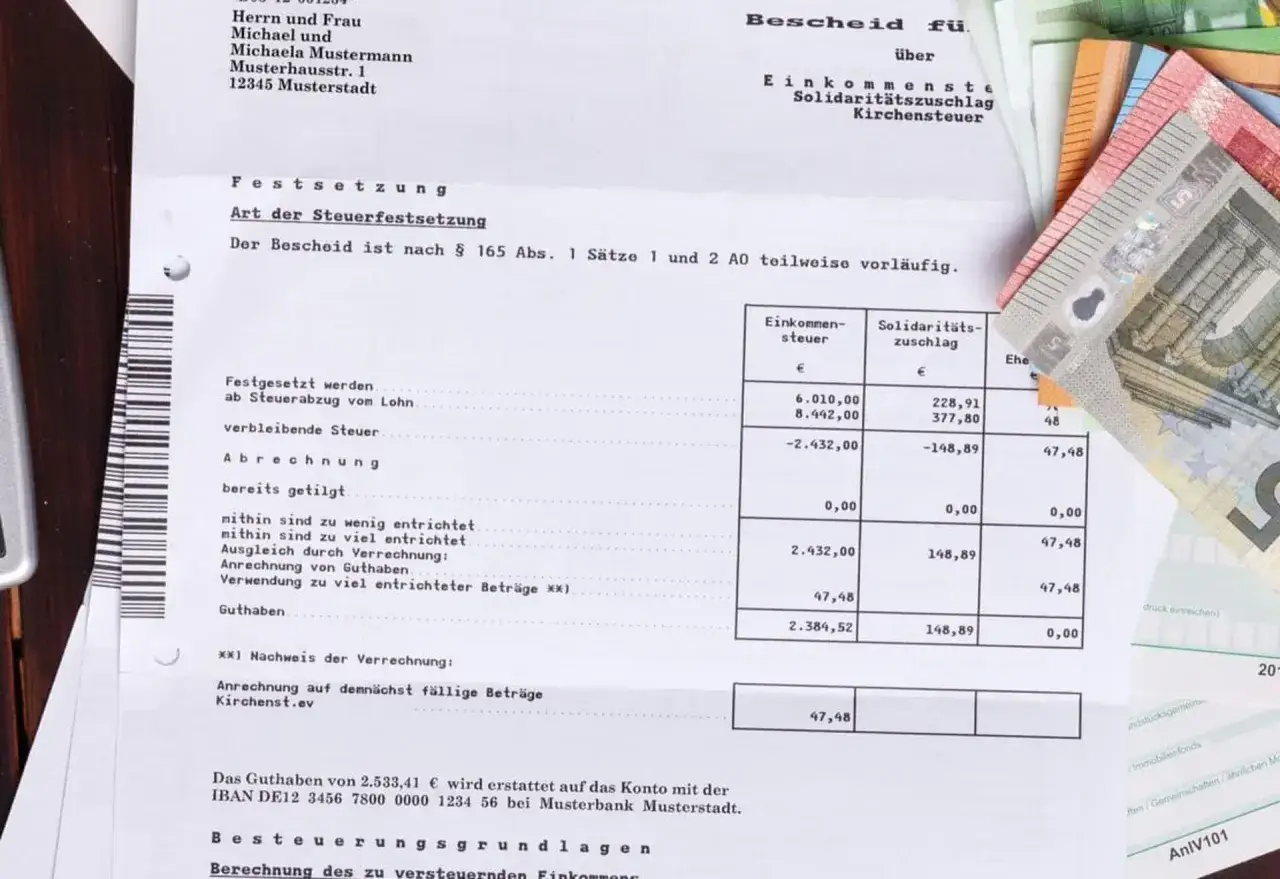

Wenn vom Finanzamt eine Ratenzahlung die Rede ist, geht es rechtlich meist um eine Stundung: Die Fälligkeit wird ganz oder teilweise nach hinten geschoben, und die Summe kann in einem späteren Zeitraum oder in Teilbeträgen gezahlt werden. Das ist kein normaler Kreditvertrag, sondern ein Verwaltungsakt mit Bedingungen, Fristen und oft auch Nachweisen.

Ich trenne diese Begriffe bewusst, weil viele Anträge an der falschen Erwartung scheitern. Eine Stundung soll einen kurzfristigen Engpass überbrücken, nicht ein dauerhaftes Defizit kaschieren. Wenn die Finanzverwaltung mitgeht, geschieht das im Regelfall nur auf Antrag und oft gegen Sicherheit. Genau deshalb lohnt es sich, die Alternativen sauber voneinander abzugrenzen.

| Instrument | Wann es passt | Wirkung | Grenze |

|---|---|---|---|

| Stundung mit Ratenzahlung | Vorübergehende Liquiditätslücke | Die Steuer wird später oder gestaffelt gezahlt | Zinsen, Antrag nötig, keine Garantie |

| Aussetzung der Vollziehung | Du hältst den Bescheid für falsch | Vorläufig keine Zahlung auf den strittigen Betrag | Nur zusammen mit einem Einspruch sinnvoll |

| Vollstreckungsaufschub | Es läuft bereits Mahnung oder Vollstreckung | Vorübergehend keine oder weniger Vollstreckungsmaßnahmen | Säumniszuschläge laufen weiter |

Für dich zählt am Ende nur eine Frage: Willst du Zeit gewinnen, den Bescheid anfechten oder nur eine akute Lücke schließen? Genau daran entscheidet sich, wie das Finanzamt deinen Fall einordnet. Im nächsten Schritt geht es darum, wann die Behörde überhaupt mitspielt.

Wann das Finanzamt eher mitgeht und wann nicht

Die gesetzliche Hürde ist klar: Die Einziehung bei Fälligkeit muss für dich eine erhebliche Härte bedeuten, und der Anspruch darf durch die spätere Zahlung nicht gefährdet sein. In normaler Sprache heißt das: Du brauchst einen nachvollziehbaren, vorübergehenden Engpass und einen realistischen Plan, wie die Schuld später ausgeglichen wird.

Aus meiner Sicht scheitern Anträge meist nicht an der Höhe allein, sondern an der Begründung. Wer nur schreibt, dass es gerade knapp ist, liefert zu wenig. Wer dagegen zeigt, warum die Liquidität kurzfristig fehlt, welche Einnahmen noch kommen und in welcher Rate die Schuld wirklich tragbar ist, hat deutlich bessere Karten.

- Günstig ist es, wenn deine Einnahmen nur zeitlich verschoben eintreffen, aber bereits absehbar sind.

- Günstig ist es auch, wenn die Nachzahlung durch einen Einmal-Effekt entstanden ist, etwa eine hohe Vorauszahlung oder eine unerwartete Korrektur.

- Weniger gut sind unklare Aussagen wie „ich kann momentan nicht zahlen“, ohne Zahlen und Nachweise.

- Schlecht ist es, wenn du schon mehrfach verspätet gezahlt hast oder der Fall bereits in Richtung Vollstreckung läuft.

- Regelmäßig ausgeschlossen sind Steuerbeträge, die du für Dritte einbehältst und abführst.

Ein typischer Praxisfall: Ein Freelancer hat eine Nachzahlung, aber zwei große Kundenrechnungen sind nur sechs Wochen später fällig. Das ist etwas ganz anderes als ein Betrieb, dessen Konten dauerhaft leer sind. Genau diese Unterscheidung macht das Finanzamt, auch wenn sie nicht immer ausdrücklich so formuliert wird. Darum ist der nächste Schritt nicht „irgendwie beantragen“, sondern sauber beantragen.

So stellst du den Antrag sauber und realistisch

Der beste Antrag ist kurz, konkret und belegbar. Ich würde nie mit einer allgemeinen Bitte starten, sondern mit drei klaren Punkten: welcher Betrag, warum aktuell nicht zahlbar und wie die Rückzahlung aussehen soll. Das zuständige Finanzamt ist in der Regel das Amt, das den Bescheid erlassen hat.

- Prüfe zuerst den Bescheid, die Fälligkeit und die Steuerart.

- Berechne eine Rate, die du auch bei schwankenden Einnahmen sicher tragen kannst.

- Stelle den Antrag schriftlich und möglichst vor Fälligkeit.

- Füge Nachweise bei, die deine Lage belegen, etwa Kontoauszüge, eine kurze Liquiditätsübersicht oder offene Forderungen.

- Nenne eine konkrete Zahlungsplanung mit Startdatum und Monatsrate.

Wichtig ist nicht nur der Inhalt, sondern auch die Tonlage. Ich formuliere solche Anträge immer sachlich und ohne Drama. Das Finanzamt reagiert auf Fakten, nicht auf Druck. Wer seriös zeigen kann, dass der Fall vorübergehend ist und eine Rate von beispielsweise 300, 500 oder 1.000 Euro monatlich realistisch ist, schafft Vertrauen. Wer dagegen eine zu niedrige Wunschrate nennt, riskiert Ablehnung, weil der Plan unplausibel wirkt.

Wenn du bereits ahnst, dass eine Rate nicht pünktlich ankommen wird, melde dich frühzeitig erneut. Schweigen ist in solchen Fällen fast immer die schlechtere Strategie. Mit einer offenen Kommunikation lässt sich oft mehr retten als mit dem Hoffen auf eine Erinnerung.

Damit ist die Antragstechnik geklärt. Die eigentliche Frage vieler Leser ist aber: Was kostet das und wie teuer wird es, wenn man einfach wartet?

Welche Kosten und Nebenfolgen du einkalkulieren musst

Bei einer gewährten Stundung fallen Stundungszinsen von 0,5 Prozent pro Monat an. Sie werden nur für volle Monate berechnet, und der zu verzinsende Betrag wird auf den nächsten durch 50 Euro teilbaren Betrag abgerundet. Das klingt technisch, ist aber finanziell schnell spürbar.

Ein einfaches Beispiel: Bei 12.400 Euro Stundungsbetrag über fünf Monate entstehen rechnerisch 62 Euro pro Monat, also 310 Euro Zinsen. Das ist nicht existenzbedrohend, aber eben auch kein Nebengeräusch. Für einen kurzen Liquiditätsengpass kann das akzeptabel sein, für eine lange Verschiebung wird es teuer.

Wichtiger noch: Eine bloße Verspätung ohne saubere Vereinbarung kann zusätzlich Säumniszuschläge von 1 Prozent pro Monat auslösen. Auch hier wird auf einen 50-Euro-Betrag abgerundet. Wenn du also nicht aktiv wirst, zahlst du schnell doppelt: einmal für die Zeit und einmal für den Verzug.

Ich halte außerdem einen Punkt für häufig unterschätzt: Wenn du schon in der Vollstreckung bist, ist eine normale Stundung oft nicht mehr der richtige Hebel. Dann geht es eher um Vollstreckungsaufschub, und auch dort laufen die Zuschläge weiter. Genau deshalb ist frühes Handeln fast immer günstiger als spätes Verhandeln.

Die Kostenfrage ist aber nur die halbe Wahrheit. Mindestens genauso wichtig ist, welches Vorgehen zu deiner persönlichen Situation passt.

Welche Strategie für Selbstständige, Angestellte und strittige Bescheide passt

Für Selbstständige

Bei Selbstständigen geht es fast immer um Cashflow, nicht um das langfristige Einkommen. Wer projektbasiert arbeitet, sollte die Steuer nicht vom Kontostand abhängig machen, sondern vom realistischen Zahlungseingang der nächsten Wochen. Ich würde in solchen Fällen den Antrag mit einer kleinen, aber belastbaren Monatsrate aufsetzen und gleichzeitig prüfen, ob künftige Vorauszahlungen angepasst werden müssen.

Ein sauberer Steuerpuffer auf einem separaten Konto ist hier kein Luxus, sondern eine betriebliche Pflicht. Wer regelmäßig mit knapper Kasse kalkuliert, sollte den Antrag nicht als Standardlösung betrachten, sondern als Ausnahme.

Für Angestellte und Privatpersonen

Bei Privatpersonen entsteht der Engpass oft durch eine einmalige Nachzahlung, etwa nach einer Korrektur, einer Abfindung, Vermietungseinkünften oder einem unerwarteten Steuerbescheid. In diesen Fällen hilft eine nüchterne Begründung oft mehr als ein langer Text. Zeig, warum die Belastung außergewöhnlich ist und wie du sie in wenigen Monaten ausgleichen kannst.

Wer nur vorübergehend Liquidität braucht, kann mit einer überschaubaren Rate häufig gut arbeiten. Was nicht funktionieren wird, ist eine Ratenhöhe, die zwar auf dem Papier gut aussieht, im Alltag aber jeden Monat erneut scheitert.

Lesen Sie auch: Gewinnerzielungsabsicht nachweisen – So überzeugst du das Finanzamt

Wenn der Bescheid streitig ist

Wenn du den Betrag selbst für falsch hältst, solltest du nicht nur über Zahlung reden. Dann gehört zum Einspruch oft auch ein Antrag auf Aussetzung der Vollziehung. Das ist ein anderer Weg als die Stundung: Hier geht es nicht um Zeitgewinn wegen Geldmangels, sondern um eine vorläufige Stopptaste, weil der Bescheid möglicherweise fehlerhaft ist.

Gerade dieser Unterschied spart im Ernstfall Geld und Nerven. Wer beides vermischt, bekommt oft die falsche Antwort vom Finanzamt. Darum würde ich in strittigen Fällen immer zuerst klären, ob das Problem in der Kasse oder im Bescheid liegt. Danach wird es deutlich einfacher, die richtige Reaktion zu wählen.

Was ich in einer kritischen Steuersituation zuerst tun würde

Wenn heute ein Bescheid mit einer Nachzahlung auf meinem Tisch läge, würde ich nicht mit Emotionen anfangen, sondern mit einer 30-Minuten-Prüfung: Fälligkeit, Betrag, Steuerart, offene Forderungen und die Frage, ob der Bescheid überhaupt korrekt ist. Erst danach würde ich entscheiden, ob ich Stundung, Ratenzahlung, Aussetzung der Vollziehung oder einen Vollstreckungsaufschub brauche.

- Ich würde den Betrag auf die nächsten 90 Tage herunterbrechen.

- Ich würde nur eine Rate anbieten, die auch in einem schwächeren Monat sicher tragbar bleibt.

- Ich würde Nachweise direkt beilegen, statt sie erst nach Nachfrage zu suchen.

- Ich würde keine Zahlung verschleppen, nur weil noch auf eine Erinnerung gewartet wird.

- Ich würde parallel einen Plan machen, wie die nächste Steuerlast nicht wieder ungeplant aufläuft.

Am Ende ist die beste Lösung fast immer die, die früh, klar und realistisch auf dem Tisch liegt. Wer die Zahlen sauber prüft, den Antrag ordentlich formuliert und die eigene Liquidität ehrlich einschätzt, kann eine Ratenvereinbarung mit dem Finanzamt oft sinnvoll nutzen, ohne sich unnötig in Kosten oder Druck zu bringen.