Für ein kleines Gewerbe in Deutschland entscheidet die richtige Steuernummer darüber, ob Rechnungen sauber laufen und Steuerunterlagen später nicht unnötig hängen bleiben. Ich ordne hier die wichtigsten Punkte: wie du die Nummer bekommst, wann du sie brauchst und wie sie sich von Steuer-ID, USt-IdNr. und W-IdNr. unterscheidet. Dazu kläre ich, was auf Rechnungen stehen muss und welche Steuern trotz Kleinunternehmerstatus bleiben.

Die wichtigsten Punkte zur betrieblichen Steuernummer auf einen Blick

- Die betriebliche Steuernummer kommt vom Finanzamt und wird über den Fragebogen zur steuerlichen Erfassung beantragt.

- Seit 1. Januar 2021 muss dieser Fragebogen elektronisch über ELSTER eingereicht werden, und zwar innerhalb eines Monats nach Tätigkeitsbeginn.

- Steuer-ID und Steuernummer sind nicht dasselbe: Die Steuer-ID ist privat, die Steuernummer gehört zum steuerlichen Fall deines Unternehmens.

- Als Kleinunternehmer stellst du Rechnungen ohne Umsatzsteuer aus, brauchst aber den korrekten Hinweis nach § 19 UStG.

- Entscheidend sind Umsatzgrenzen: 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr, nicht dein Gewinngefühl oder die Größe des Betriebs.

- Wer EU-Geschäfte plant, sollte zusätzlich USt-IdNr. und die aktuellen Verwaltungsnummern im Blick behalten.

Was die Steuernummer für dein Kleingewerbe bedeutet

Ich trenne in der Praxis immer zuerst drei Dinge: die Gewerbeanmeldung, die private Steuer-ID und die betriebliche Steuernummer. Das Kleingewerbe wird beim Gewerbeamt angemeldet, aber die Steuernummer kommt vom Finanzamt und ordnet dein Unternehmen steuerlich ein. Sie ist also nicht bloß ein Formalpunkt, sondern die Nummer, unter der dein Betrieb in den Steuerverfahren geführt wird.

Wichtig ist auch die begriffliche Ordnung: Kleingewerbe ist vor allem ein gewerberechtlicher Alltagsbegriff, während die Kleinunternehmerregelung ein umsatzsteuerlicher Status nach § 19 UStG ist. Wer beides vermischt, rechnet schnell falsch und wundert sich später über Rechnungen, Formulare oder Umsatzgrenzen. Genau deshalb lohnt sich der saubere Start mit der richtigen Nummer und einem klaren Blick auf die steuerliche Einordnung.

- Die Steuernummer brauchst du für die steuerliche Kommunikation mit dem Finanzamt.

- Sie ist nicht identisch mit deiner persönlichen Steuer-ID.

- Sie ist auch nicht dasselbe wie die Umsatzsteuer-Identifikationsnummer.

Wenn diese Trennung sitzt, wird auch die Beantragung deutlich einfacher und du vermeidest die typischen Anfangsfehler.

Warum Kleingewerbe und Kleinunternehmerregelung nicht dasselbe sind

Dieser Punkt ist für viele der eigentliche Knoten im Kopf. Ein kleines Gewerbe kann steuerlich ganz unterschiedlich behandelt werden. Du kannst als Gewerbetreibender Kleinunternehmer sein, musst es aber nicht. Umgekehrt kann ein Betrieb klein wirken, steuerlich aber schon in der normalen Umsatzsteuerlogik laufen, wenn die Grenzen überschritten werden oder du bewusst darauf verzichtest.

Die Kleinunternehmerregelung ist vor allem dann interessant, wenn du wenig Anfangsinvestitionen hast und viele private Endkunden bedienst. Dann ist es oft angenehm, keine Umsatzsteuer auszuweisen und die Rechnungsschreiberei schlank zu halten. Wer dagegen am Anfang viel Technik, Material oder Werbung einkauft, schaut oft anders auf die Sache: Vorsteuer heißt vereinfacht die Umsatzsteuer auf betriebliche Einkäufe, die du bei Regelbesteuerung grundsätzlich gegenrechnen kannst.

- Kleingewerbe beschreibt die Art und den Umfang des Gewerbes.

- Kleinunternehmer beschreibt die umsatzsteuerliche Behandlung.

- Regelbesteuerung kann sich lohnen, wenn Vorsteuerabzug wichtiger ist als einfache Rechnungen.

- Die Umsatzgrenze bezieht sich auf den Umsatz, nicht auf den Gewinn.

Wenn du diese Unterscheidung einmal verstanden hast, kannst du auch besser entscheiden, welche steuerliche Behandlung zu deinem Geschäftsmodell passt.

So beantragst du die Nummer beim Finanzamt

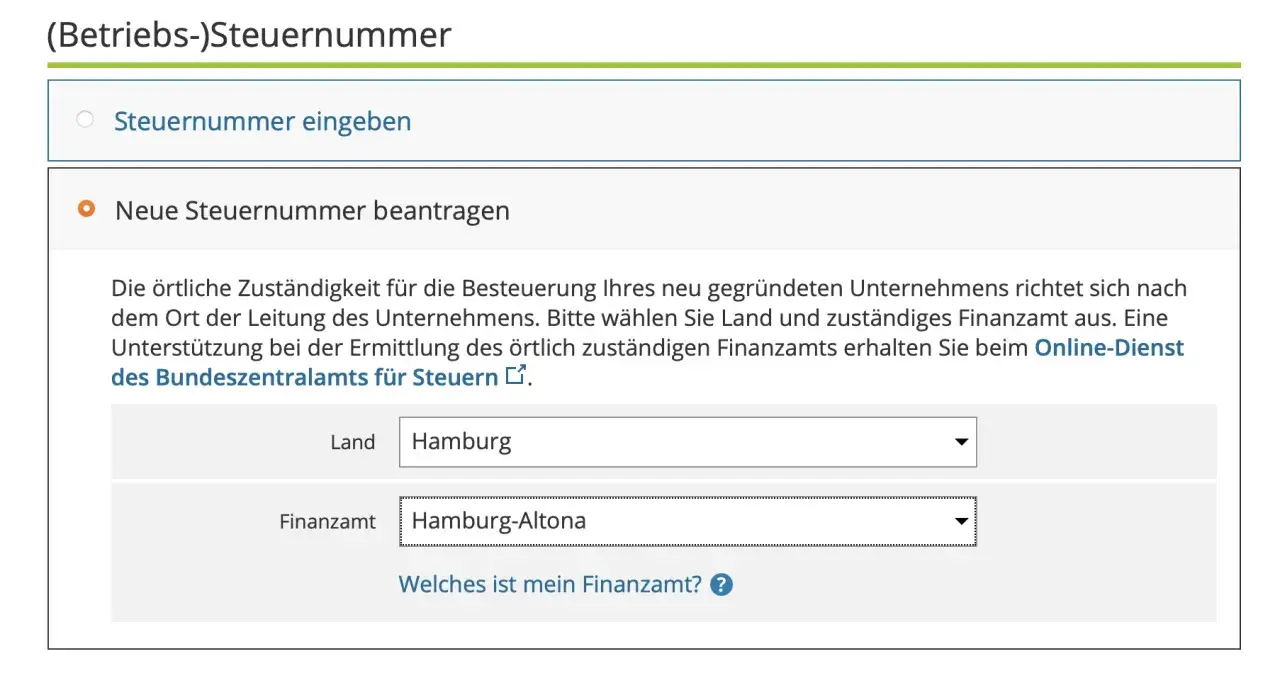

Der Weg ist heute recht klar vorgegeben: Du meldest dein Gewerbe an, legst bei Bedarf ein ELSTER-Konto an und übermittelst dann den Fragebogen zur steuerlichen Erfassung elektronisch an dein zuständiges Finanzamt. Das Finanzamt prüft die Angaben und schickt dir die Steuernummer anschließend per Post zu. Die Zuständigkeit richtet sich dabei nach dem Ort der Geschäftsleitung beziehungsweise des Unternehmens.

Ich würde den Fragebogen nicht auf die lange Bank schieben. ELSTER verlangt die elektronische Übermittlung innerhalb eines Monats nach Aufnahme der Tätigkeit. Das ist kein Detail, das man später elegant nachholt, sondern die Stelle, an der viele Gründer unnötig Zeit verlieren. Wenn du in der Gründung schon weißt, dass du als Kleinunternehmer starten willst, solltest du das direkt sauber angeben.

- Gewerbe anmelden oder die selbständige Tätigkeit starten.

- Bei ELSTER registrieren.

- Fragebogen zur steuerlichen Erfassung online ausfüllen und abschicken.

- Auf die postalische Mitteilung der Steuernummer warten.

- Bei Bedarf gleich mitdenken, ob du zusätzlich eine USt-IdNr. brauchst.

Ein kleiner, aber praktischer Hinweis: Das Formular arbeitet mit der steuerlichen Logik des Finanzamts, nicht mit der Alltagssprache aus der Gründungsberatung. Wenn du also das erste Mal mit der Nummernlogik arbeitest, lohnt sich ein ruhiger Blick auf die Schreibweise und Zuständigkeit, bevor du spätere Formulare ausfüllst. Genau an dieser Stelle entstehen später viele Rückfragen, die sich leicht vermeiden lassen.

Diese Nummern solltest du nicht verwechseln

Ich sehe hier die meisten Missverständnisse. Wer für ein kleines Gewerbe startet, hält die private Steuer-ID, die betriebliche Steuernummer und die Umsatzsteuer-Identifikationsnummer oft für austauschbar. In der Praxis sind es aber drei verschiedene Werkzeuge mit unterschiedlichen Aufgaben. Seit 2026 taucht zusätzlich die Wirtschafts-Identifikationsnummer als weitere Verwaltungsnummer auf, die man kennen sollte, aber nicht mit der Rechnungslogik verwechseln darf.

| Nummer | Wofür sie steht | Wer sie bekommt | Praktische Bedeutung |

|---|---|---|---|

| Steuer-ID | Persönliche steuerliche Identifikation | Jede natürliche Person | Bleibt privat und ersetzt keine betriebliche Steuernummer |

| Steuernummer | Nummer des steuerlichen Falls beim Finanzamt | Unternehmen bzw. steuerlicher Fall | Wird für dein Gewerbe und viele Steuerverfahren gebraucht |

| USt-IdNr. | Nummer für umsatzsteuerliche Vorgänge, vor allem im EU-Binnenmarkt | Unternehmer auf Antrag | Sinnvoll bei B2B- und Auslandsgeschäften |

| W-IdNr. | Wirtschaftliche Identifikation | Wirtschaftlich Tätige | Zusätzliche Verwaltungsnummer, aber nicht die erste Baustelle im Alltag |

Mein Rat ist einfach: Wenn du Rechnungen schreibst oder mit dem Finanzamt arbeitest, denke zuerst an die betriebliche Steuernummer. Die Steuer-ID bleibt privat, die USt-IdNr. ist für bestimmte Geschäftsfälle da, und die W-IdNr. ist eine zusätzliche Verwaltungsgröße. Mit diesem Raster im Kopf wird auch das Schreiben von Rechnungen deutlich entspannter.

Was auf Rechnungen stehen muss

Bei Rechnungen von Kleinunternehmern zählt Genauigkeit mehr als Länge. Nach § 34a UStDV muss eine Rechnung über steuerfreie Umsätze im Rahmen der Kleinunternehmerregelung mindestens bestimmte Angaben enthalten. Ich würde mir dafür direkt eine feste Vorlage anlegen, damit du nicht bei jeder Rechnung neu überlegen musst, welche Zeile fehlt.

- Dein vollständiger Name und deine Anschrift sowie die des Leistungsempfängers.

- Die dem leistenden Unternehmer zugeteilte Steuernummer oder alternativ die USt-IdNr. oder eine Kleinunternehmer-Identifikationsnummer, falls vorhanden.

- Das Rechnungsdatum.

- Die Menge und Art der gelieferten Gegenstände oder Leistungen.

- Das Entgelt in einer Summe mit dem Hinweis, dass die Steuerbefreiung für Kleinunternehmer nach § 19 UStG gilt.

Was du nicht tun solltest: Umsatzsteuer ausweisen, obwohl du als Kleinunternehmer abrechnest. Das führt im Zweifel zu unnötigen Korrekturen und kann dich in eine Situation bringen, die du genau vermeiden wolltest. Wenn du später in die Regelbesteuerung wechselst, muss die Vorlage sofort angepasst werden, sonst schleppst du den alten Fehler einfach weiter mit.

Für grenzüberschreitende Geschäfte oder B2B-Konstellationen kann zusätzlich die USt-IdNr. sinnvoll sein. Für rein deutsche Endkunden reicht in vielen Fällen die Steuernummer plus der korrekte Hinweis auf die Steuerbefreiung völlig aus.

Welche Steuern trotz Kleinunternehmerstatus bleiben

Die Steuernummer löst nicht die eigentliche Steuerfrage, sie ordnet nur deinen Fall. Selbst wenn du als Kleinunternehmer startest, bleiben andere Pflichten bestehen. Vor allem die Einkommensteuer auf den Gewinn ist weiterhin relevant, und bei gewerblichen Tätigkeiten kann auch die Gewerbesteuer ins Spiel kommen.

| Steuer | Woran sie hängt | Was für dich wichtig ist |

|---|---|---|

| Einkommensteuer | Am Gewinn | Bleibt für fast jedes gewerbliche Einzelunternehmen relevant |

| Gewerbesteuer | Am Gewerbeertrag | Für Einzelunternehmen und Personengesellschaften gibt es einen Freibetrag von 24.500 Euro |

| Umsatzsteuer | Am Umsatz und an der gewählten Regelung | Die Kleinunternehmerregelung gilt aktuell bis 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr |

Der wichtige Denkfehler besteht fast immer darin, Umsatz und Gewinn zu verwechseln. Ein Betrieb kann bei moderatem Umsatz noch klein genug für die Kleinunternehmerregelung sein und trotzdem einen Gewinn erwirtschaften, der einkommensteuerlich zählt. Umgekehrt kann ein Betrieb mit viel Umsatz und hohen Kosten trotzdem in der Umsatzsteuer bereits aus dem Raster fallen, weil die Umsatzgrenzen überschritten sind.

Ich sage es deshalb ganz schlicht: Die Steuernummer macht dein Unternehmen sichtbar, aber sie ersetzt keine Steuerplanung. Wenn dein Umsatz wächst, solltest du die Grenzen nicht erst prüfen, wenn die erste Rückfrage vom Finanzamt kommt. Genau hier entstehen die teuersten Missverständnisse.

Die häufigsten Fehler am Anfang

Die ersten Monate nach dem Start sind steuerlich meist nicht kompliziert, aber sie sind anfällig für kleine, unnötige Fehler. Diese Fehler kosten selten sofort Geld, aber oft Zeit, Nerven und Rückfragen. Aus meiner Sicht sind das die wichtigsten Stolpersteine:

- Die Steuer-ID auf Rechnungen verwenden, obwohl die betriebliche Steuernummer gefragt ist.

- Den Fragebogen zur steuerlichen Erfassung zu spät abgeben und dann unter Zeitdruck nacharbeiten.

- Kleingewerbe und Kleinunternehmerregelung vermischen, obwohl sie steuerlich verschiedene Dinge sind.

- Alte Rechnungsvorlagen weiterverwenden, obwohl sich der Steuerstatus geändert hat.

- Umsatzgrenzen nicht regelmäßig prüfen, obwohl die Kleinunternehmerregelung genau daran hängt.

- Eine USt-IdNr. erst dann beantragen wollen, wenn EU-Geschäfte schon laufen, statt sie rechtzeitig einzuplanen.

Mein pragmatischer Rat: Baue dir von Anfang an drei Routinen ein. Prüfe monatlich deinen Umsatz, halte die Belege sauber getrennt und arbeite mit einer festen Rechnungsvorlage. Das klingt unspektakulär, spart aber mehr Ärger als jede spätere Korrekturaktion.

Was ich für den Start wirklich wichtig finde

- Beantrage die Steuernummer früh und warte nicht auf die erste Rechnung.

- Halte Umsatz und Gewinn auseinander, weil die Kleinunternehmergrenzen am Umsatz hängen und andere Steuern am Gewinn.

- Nutze eine klare Rechnungsvorlage, damit der Hinweis auf die Steuerbefreiung nie fehlt.

Wenn du zusätzlich im EU-Ausland verkaufen willst, prüfe die USt-IdNr. und die aktuelle EU-Kleinunternehmer-Logik direkt mit, bevor du deine Abläufe baust. Genau diese frühe Klarheit spart später Korrekturen, Rückfragen und unnötige Steuerfehler.