Freiberufliche Steuern wirken oft komplizierter, als sie in der Praxis sind. Entscheidend ist, dass du Einkommensteuer, Umsatzsteuer und Fristen sauber auseinanderhältst und von Anfang an so arbeitest, dass dein Gewinn realistisch sichtbar bleibt. Genau darum geht es hier: um die relevanten Steuerarten, die Anmeldung beim Finanzamt, sinnvolle Rücklagen und die Ausgaben, die dir tatsächlich etwas bringen.

Die wichtigsten Punkte auf einen Blick

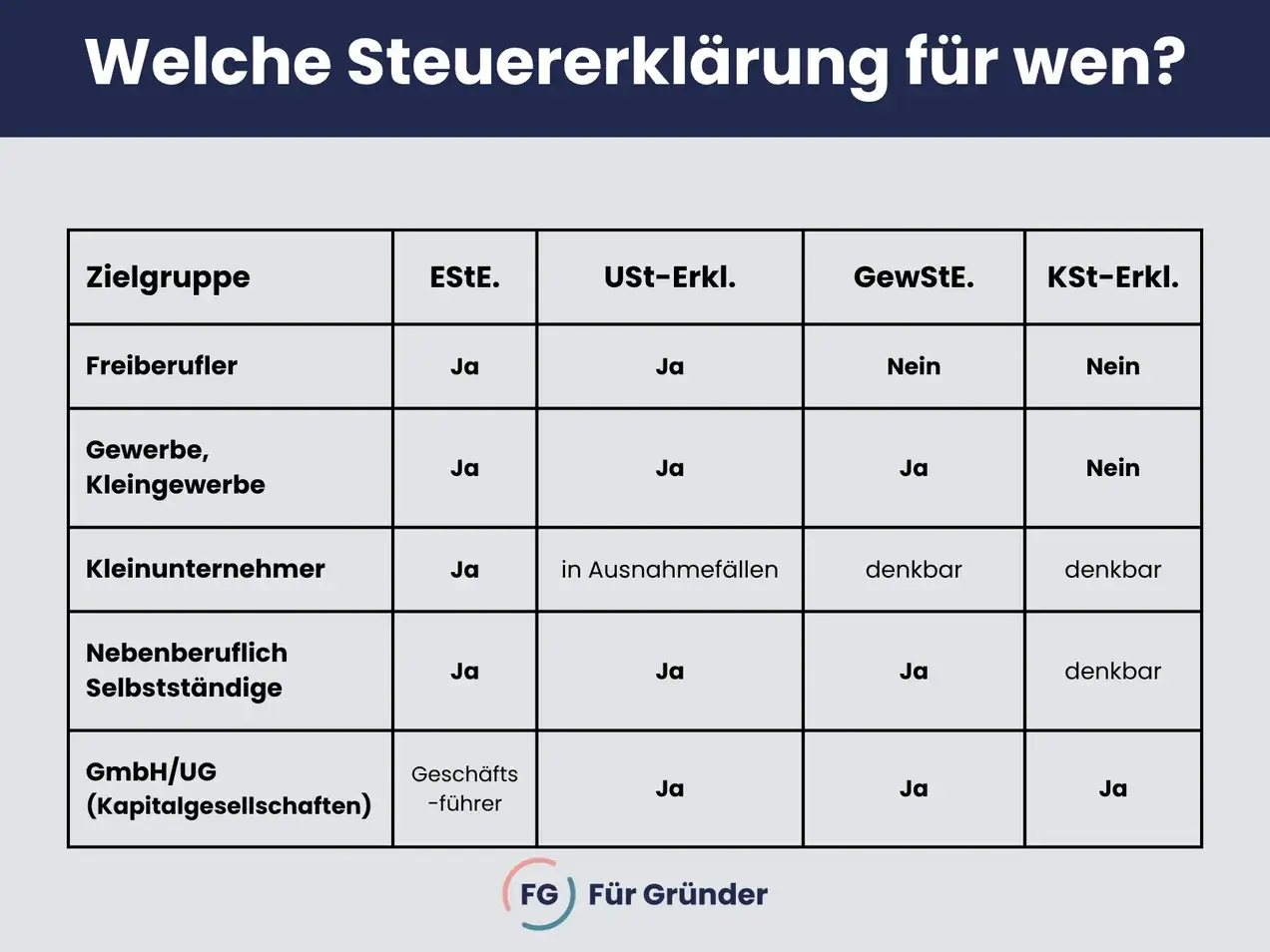

- Echte Freiberufler zahlen in erster Linie Einkommensteuer; Gewerbesteuer fällt grundsätzlich nicht an.

- Die steuerliche Erfassung sollte innerhalb eines Monats nach Tätigkeitsbeginn erledigt sein.

- 2026 liegt der Grundfreibetrag bei 12.348 Euro, aber maßgeblich ist immer dein Gesamtgewinn.

- Vorauszahlungen auf die Einkommensteuer sind regulär am 10. März, 10. Juni, 10. September und 10. Dezember fällig.

- Bei der Umsatzsteuer musst du zwischen Regelbesteuerung, Kleinunternehmerregelung und gegebenenfalls Ist-Versteuerung unterscheiden.

- Saubere Belege und eine einfache EÜR sparen oft mehr Geld und Nerven als jede nachträgliche Korrektur.

Welche Steuern bei freiberuflicher Tätigkeit wirklich anfallen

Ich trenne in der Praxis immer zwischen Steuern auf den Gewinn, Steuern auf den Umsatz und den Sonderfällen, die nur unter bestimmten Voraussetzungen greifen. Der häufigste Denkfehler ist simpel: Viele schauen auf die Rechnungssumme und vergessen, dass das Finanzamt am Ende deinen Überschuss sehen will, nicht deinen Bruttoumsatz.

| Steuerart | Wann relevant | Worauf du achten solltest |

|---|---|---|

| Einkommensteuer | Praktisch bei jedem Freiberufler mit Gewinn | Entscheidend ist der Gewinn nach Abzug der Betriebsausgaben |

| Umsatzsteuer | Wenn du nicht die Kleinunternehmerregelung nutzt | Rechnungen, Voranmeldungen und Vorsteuer sauber trennen |

| Solidaritätszuschlag / Kirchensteuer | Je nach persönlicher Situation | Diese Abgaben hängen an der Einkommensteuer und nicht an der Rechnung |

| Gewerbesteuer | Grundsätzlich nur bei gewerblicher Tätigkeit | Echte freie Berufe sind normalerweise nicht betroffen |

Wichtig: Nicht jeder Freelancer ist steuerlich automatisch ein Freiberufler. Sobald deine Tätigkeit gewerblich geprägt ist oder du gemischte Leistungen erbringst, kann die Einordnung kippen. Genau an dieser Stelle entstehen später oft unnötige Pflichten, die man mit einer sauberen Einordnung von Anfang an vermeiden kann.

Wenn die Steuerarten klar sind, geht es als Nächstes darum, die Tätigkeit überhaupt sauber ins System zu bringen. Und genau da machen viele am Anfang die ersten vermeidbaren Fehler.

So läuft die steuerliche Erfassung ab

Der Start ist in Deutschland weniger dramatisch, als er klingt, aber er muss strukturiert laufen. Als echte freiberufliche Tätigkeit meldest du dich nicht beim Gewerbeamt an, sondern direkt beim Finanzamt. Den Fragebogen zur steuerlichen Erfassung reichst du elektronisch ein; in der Praxis läuft das über ELSTER.

- Prüfe zuerst, ob deine Tätigkeit wirklich freiberuflich ist und nicht teilweise gewerblich wirkt.

- Fülle den Fragebogen zur steuerlichen Erfassung aus und sende ihn innerhalb eines Monats nach Tätigkeitsbeginn ab.

- Warte auf die Steuernummer, bevor du deine Abläufe endgültig standardisierst.

- Entscheide direkt, ob du die Umsatzsteuerregelung oder die Kleinunternehmerregelung nutzen willst.

- Wenn du an Firmen im EU-Ausland lieferst oder digital arbeitest, prüfe früh, ob du zusätzlich eine USt-IdNr. brauchst.

Ein sauberer Start spart später Nachfragen, Korrekturen und unnötige Erklärungen. Ich würde besonders darauf achten, dass du deine Tätigkeit, den Beginn und die erwarteten Umsätze realistisch angibst, statt optimistisch zu schätzen. Zu niedrig angesetzte Zahlen sorgen nur für spätere Anpassungen.

Wenn dieser Formalteil erledigt ist, kommt der eigentliche Kern: Wie viel musst du von deinem Gewinn zurücklegen, und wann fordert das Finanzamt Geld von dir? Genau da entscheidet sich, ob deine Liquidität ruhig bleibt oder ständig unter Druck gerät.

Einkommensteuer planen statt am Jahresende zu hoffen

Die Einkommensteuer basiert nicht auf deinem Umsatz, sondern auf deinem Gewinn. Für die Praxis heißt das: Einnahmen minus Betriebsausgaben, meist erfasst über die Anlage S und die Anlage EÜR. Das ist der Punkt, an dem ich am häufigsten den Unterschied zwischen gutem Gefühl und guter Planung sehe.

- Der Grundfreibetrag liegt 2026 bei 12.348 Euro.

- Vorauszahlungen auf die Einkommensteuer sind regulär am 10. März, 10. Juni, 10. September und 10. Dezember fällig.

- Vorauszahlungen werden erst festgesetzt, wenn sie mindestens 400 Euro im Jahr und mindestens 100 Euro pro Termin betragen.

- Die Einkommensteuererklärung 2025 ist ohne Steuerberater aktuell bis zum 31. Juli 2026 abzugeben.

Als grobe Rücklage funktioniert oft eine Spanne von 25 bis 35 Prozent des Gewinns, wenn du noch keine belastbare individuelle Berechnung hast. Das ist keine gesetzliche Zahl, sondern eine pragmatische Reserve, mit der du die typischen Effekte aus Einkommensteuer, möglicher Zuschlagssteuer und eventuellen Nachzahlungen besser abfängst. Wer zusätzlich angestellt ist oder andere Einkünfte hat, sollte eher konservativer kalkulieren.

Wenn dein Gewinn stark schwankt, lohnt sich ein Antrag auf Anpassung der Vorauszahlungen. Das ist kein Sondertrick, sondern schlicht vernünftige Liquiditätssteuerung. Nach einem schwächeren Jahr zu hohe Vorauszahlungen mit sich herumzutragen, bringt dir keinen Vorteil.

Sobald die Einkommensteuer eingeordnet ist, solltest du die Umsatzsteuer getrennt denken. Genau dort wird aus einer sauberen Planung oft ein echter Liquiditätsvorteil oder ein unnötiger Klotz am Bein.

Umsatzsteuer und Kleinunternehmerregelung sauber abgrenzen

Hier liegt einer der größten Denkfehler: Viele setzen freiberuflich automatisch mit umsatzsteuerfrei gleich. Das stimmt nicht. Die meisten Dienstleistungen sind grundsätzlich umsatzsteuerpflichtig, und der Regelsteuersatz liegt bei 19 Prozent. Der ermäßigte Satz von 7 Prozent gilt nur für bestimmte, klar definierte Leistungen.

| Modell | Vorteile | Nachteile | Wofür es sich eignet |

|---|---|---|---|

| Regelbesteuerung | Vorsteuerabzug, professionell bei B2B, flexibel bei Wachstum | Mehr Meldungen und mehr Buchhaltungsdisziplin | Für viele digitale und beratende Tätigkeiten die solide Standardlösung |

| Kleinunternehmerregelung | Einfachere Rechnungen, weniger laufender Aufwand | Kein Vorsteuerabzug, bei Investitionen oft unattraktiv | Wenn du klein startest und kaum vorsteuerbelastete Ausgaben hast |

| Ist-Versteuerung | Umsatzsteuer erst bei Zahlungseingang | Nur unter Voraussetzungen möglich | Praktisch, wenn Kundenzahlungen schleppend eingehen und Liquidität zählt |

Die Kleinunternehmerregelung ist 2026 an klare Grenzen geknüpft: Der Umsatz darf im Vorjahr 25.000 Euro nicht überschritten haben und im laufenden Jahr 100.000 Euro nicht überschreiten. Das ist bequem, aber nicht automatisch die beste Lösung. Wenn du am Anfang viel in Technik, Software oder Marketing investierst, kann die Regelbesteuerung steuerlich sinnvoller sein, weil du die Vorsteuer ziehen kannst.

Die Voranmeldung ist in der Regel monatlich, wenn deine Umsatzsteuer im Vorjahr mehr als 9.000 Euro betrug, sonst meist quartalsweise. Für digitale Leistungen, Auslandskunden und B2B-Projekte gilt zusätzlich: Leistungsort, Reverse-Charge und gegebenenfalls eine USt-IdNr. sind dann keine Randthemen, sondern Teil des normalen Prozesses. Reverse-Charge bedeutet dabei, dass unter bestimmten Voraussetzungen der Leistungsempfänger die Steuer schuldet.

Auch bei der Rechnung selbst gibt es keine Spielerei. Zu den praktischen Pflichtangaben gehören der vollständige Name und die Anschrift, das Rechnungsdatum, eine fortlaufende Rechnungsnummer, die genaue Leistungsbeschreibung sowie der Steuerbetrag oder bei Kleinunternehmern der Hinweis auf die entsprechende Regelung. Mit einer sauberen Rechnung vermeidest du unnötige Rückfragen und Nachbesserungen.

Wenn die Umsatzsteuer sauber steht, lohnt sich der Blick auf die Ausgaben. Denn dort liegt für viele Freiberufler der eigentliche Hebel, nicht in irgendwelchen Steuertricks.

Betriebsausgaben und EÜR sind dein eigentlicher Hebel

Ich sehe selten große Wundermittel bei Steuern. Ich sehe eher saubere Belege, klare Trennung und vernünftige Zuordnung. Genau das macht bei Freiberuflern den Unterschied, weil jede echte Betriebsausgabe den Gewinn senkt und damit die Steuerbasis direkt beeinflusst.

| Kategorie | Typische Beispiele | Warum das wichtig ist |

|---|---|---|

| Technik und Software | Laptop, Monitor, Tools, Abos, Cloud-Dienste | Oft die ersten größeren Investitionen bei digitalen Geschäftsmodellen |

| Arbeitsplatz | Coworking, Miete-Anteil, häusliches Arbeitszimmer | Nur bei sauberer beruflicher Nutzung wirklich abziehbar |

| Kommunikation | Telefon, Internet, Mobilfunk, beruflicher Geräteanteil | Private Mitnutzung muss plausibel aufgeteilt werden |

| Reisen und Termine | Bahn, Flug, Hotel, Taxi, Bewirtung im passenden Rahmen | Nur bei beruflichem Anlass und sauberem Nachweis sinnvoll |

| Fortbildung und Fachliteratur | Seminare, Konferenzen, Bücher, Online-Kurse | Gerade im Wissens- und Digitalbereich oft gut begründbar |

| Versicherungen und Gebühren | Berufshaftpflicht, Bankgebühren, Fachmitgliedschaften | Wird oft übersehen, obwohl sich die Summe über das Jahr spürbar addiert |

Ein häusliches Arbeitszimmer ist steuerlich kein Freifahrtschein. Entscheidend ist, wie klar der Raum beruflich genutzt wird und ob die Voraussetzungen im Einzelfall passen. Ich würde hier nie blind pauschal rechnen, sondern den Raum so dokumentieren, dass die Nutzung plausibel und prüfbar bleibt.

Die EÜR ist für viele Freiberufler der einfachste Weg, solange keine weitergehenden Buchführungspflichten greifen. Ein separates Geschäftskonto ist zwar nicht immer gesetzlich vorgeschrieben, in der Praxis aber fast unverzichtbar, weil du damit private und betriebliche Zahlungen sauber trennst. Ein digitales Belegarchiv dazu, und du hast die Hälfte der Steuerarbeit schon erledigt, bevor das Jahr überhaupt abgeschlossen ist.

Wer hier konsequent bleibt, macht sich die spätere Steuererklärung deutlich leichter. Der letzte Punkt ist deshalb nicht die Theorie, sondern die typische Praxis, an der viele unnötig scheitern.

Die ersten 12 Monate entscheiden über deinen Steuerstress

Die größten Probleme entstehen selten durch komplizierte Gesetze, sondern durch Verschleppung. Am Anfang wirken Steuern oft wie ein Nebenthema, in Wahrheit bestimmen sie aber schnell, wie entspannt dein Cashflow bleibt. Ich würde deshalb die ersten zwölf Monate sehr nüchtern organisieren.

- Melde deine Tätigkeit rechtzeitig an und kläre die steuerliche Einordnung, bevor du systematisch Rechnungen schreibst.

- Lege von jedem Zahlungseingang sofort eine Steuerreserve zurück, statt am Monatsende zu hoffen, dass noch genug übrig bleibt.

- Trenne private und betriebliche Ausgaben von Anfang an, am besten mit einem separaten Konto.

- Prüfe früh, ob die Kleinunternehmerregelung zu deinem Geschäftsmodell passt oder dich eher ausbremst.

- Kontrolliere deine Vorauszahlungen mindestens quartalsweise und beantrage bei stark veränderter Lage eine Anpassung.

- Hol dir bei gemischten Tätigkeiten, Auslandskunden oder größeren Investitionen lieber früh fachliche Unterstützung, bevor sich Fehler durch das ganze Jahr ziehen.

Wenn du nur drei Gewohnheiten sauber etablierst, dann diese: Einnahmen und Ausgaben trennen, Rücklagen diszipliniert bilden und die Zahlen nicht erst beim Jahresabschluss anschauen. Wer so arbeitet, hat bei Steuern nicht weniger Verantwortung, aber deutlich weniger Chaos. Genau das ist am Ende oft der echte Unterschied zwischen improvisierter Selbstständigkeit und einem tragfähigen Geschäftsmodell.