Bei der Gründung einer GmbH entscheidet die Einlage nicht nur über die Finanzierung, sondern auch über Haftung, Registerfähigkeit und spätere Beweglichkeit der Gesellschaft. Ich trenne deshalb sauber zwischen Geld, Sache und der Frage, wann die Leistung als wirksam erbracht gilt. Genau das hilft dir, typische Fehler zu vermeiden und die Gründung nicht an Formalien scheitern zu lassen.

Die Einlage entscheidet über Kapital, Nachweis und Haftungsrisiko.

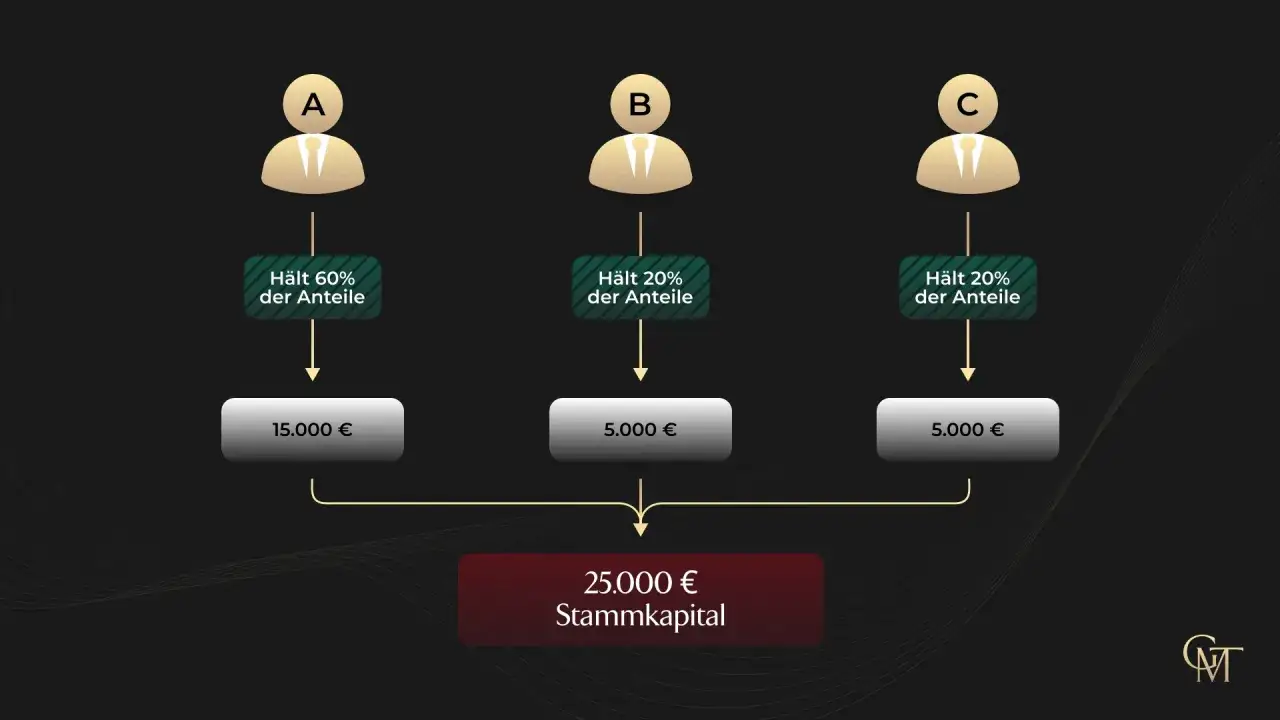

- Das Stammkapital einer klassischen GmbH liegt bei mindestens 25.000 Euro.

- Vor der Handelsregistereintragung müssen bei der Bargründung mindestens 12.500 Euro erbracht sein.

- Sacheinlagen müssen im Vertrag genau beschrieben und vollständig geleistet werden.

- Bei der UG (haftungsbeschränkt) sind Sacheinlagen ausgeschlossen, das Kapital muss komplett bar eingezahlt sein.

- Verdeckte Sacheinlagen und Überbewertungen führen schnell zu zusätzlicher Zahlungspflicht und Haftungsrisiken.

Was eine Einlage bei der GmbH rechtlich bedeutet

Wenn ich über die Einlage in einer GmbH spreche, meine ich den Beitrag des Gesellschafters auf seinen Geschäftsanteil. Das kann Geld sein, aber auch ein Vermögensgegenstand mit einem klar bestimmbaren Wert. Entscheidend ist nicht die gute Absicht, sondern dass der Beitrag rechtlich wirksam in die Gesellschaft gelangt und dem Unternehmen tatsächlich zur Verfügung steht.

Das Stammkapital ist dabei die fixe Zahl im Gesellschaftsvertrag. Die Summe aller Nennbeträge der Geschäftsanteile muss genau diesem Kapital entsprechen. Bei der normalen GmbH sind das mindestens 25.000 Euro; für die Eintragung reicht eine Teilzahlung, aber eben nicht irgendeine. Die Regeln sollen sicherstellen, dass die Gesellschaft nicht nur auf dem Papier existiert, sondern eine echte finanzielle Basis hat.

Genau an dieser Stelle wird die Frage nach der Form wichtig. Ob du Geld einzahlst oder einen Gegenstand überträgst, verändert den Aufwand, die Nachweise und die Fehleranfälligkeit deutlich. Deshalb lohnt sich der Vergleich der Varianten, bevor man sich vorschnell festlegt.

Bareinlage, Sacheinlage und gemischte Lösung im Vergleich

In der Praxis gibt es nicht nur "Einlage" oder "keine Einlage", sondern verschiedene Wege, wie Gesellschafter die Finanzierung abbilden. Ich halte die Unterscheidung für wichtig, weil viele Probleme erst entstehen, wenn eine an sich vernünftige Idee falsch dokumentiert wird.

| Form | Was eingebracht wird | Wofür sie gut ist | Worauf man achten muss |

|---|---|---|---|

| Bareinlage | Geld auf das Gesellschaftskonto | Einfach, schnell und gut nachvollziehbar | Die Mittel müssen real vorhanden und für die Gesellschaft verfügbar sein |

| Sacheinlage | Zum Beispiel Pkw, Maschinen, IT-Equipment oder ein Betriebsteil | Sinnvoll, wenn ein Vermögensgegenstand bereits vorhanden und werthaltig ist | Bewertung, Vertrag und Nachweis sind deutlich aufwendiger |

| Gemischte Lösung | Teil Geld, teil Sache | Flexibel, wenn nicht alles in Geld bereitsteht | Die Mischung muss rechnerisch und dokumentarisch sauber passen |

| UG (haftungsbeschränkt) | Nur Bareinlage | Niedrige Einstiegshürde für sehr schlanke Gründungen | Sacheinlagen sind ausgeschlossen, das Kapital muss vollständig eingezahlt sein |

Wenn jemand mich fragt, welche Variante in der Mehrzahl der Fälle am robustesten ist, nenne ich fast immer die Bareinlage. Sie ist nicht spektakulär, aber sie reduziert Reibung, Kosten und Diskussionen mit dem Registergericht. Die Sacheinlage lohnt sich vor allem dann, wenn der eingebrachten Sache ein klarer, gut belegbarer Wert gegenübersteht. Im nächsten Schritt sieht man, wie diese Entscheidung den Gründungsablauf prägt.

So läuft die Einzahlung bei der Gründung praktisch ab

Zuerst muss der Gesellschaftsvertrag festlegen, wie hoch das Stammkapital ist und wer welchen Anteil übernimmt. Danach wird das Geschäftskonto eröffnet, damit die Einzahlung getrennt vom Privatvermögen läuft. Bei einer Bareinlage muss vor der Anmeldung auf jeden Geschäftsanteil grundsätzlich ein Viertel eingezahlt sein, insgesamt bei der normalen GmbH aber mindestens 12.500 Euro.

- Der Gesellschaftsvertrag legt Firma, Sitz, Stammkapital und Geschäftsanteile fest.

- Die Einlage wird vorbereitet, bei Geld durch Überweisung, bei Sachen durch Übertragung und Dokumentation des Eigentumsübergangs.

- Der Notar meldet die Gesellschaft zum Handelsregister an und reicht die erforderlichen Unterlagen ein.

- Die Geschäftsführer versichern, dass die Einlagen bewirkt sind und sich in ihrer freien Verfügung befinden.

- Erst nach der Eintragung sollte man die Gesellschaft wirtschaftlich so behandeln, als sei sie voll handlungsfähig.

Ein einfaches Beispiel macht die Logik klar: Wird eine GmbH mit 25.000 Euro gegründet und davon sollen 5.000 Euro als Sacheinlage eingebracht werden, müssen zusätzlich 7.500 Euro bar fließen, damit die Mindestgrenze von 12.500 Euro erreicht ist. Ist die Einlage ausschließlich als Sacheinlage ausgestaltet, muss der Gegenstand im Ergebnis vollständig den übernommenen Nennbetrag abdecken. Sobald Vermögenswerte statt Geld fließen, wird die Frage nach dem Wert zum eigentlichen Risikofaktor.

Warum Sacheinlagen mehr Dokumentation brauchen

Bei Sacheinlagen reicht es nicht, grob zu schätzen, was ein Gegenstand "wohl wert" ist. Der Wert muss objektiv hergeleitet werden, und der Gesellschaftsvertrag muss den Gegenstand sowie den zugehörigen Nennbetrag klar festhalten. Bei der Gründung gehört außerdem ein Sachgründungsbericht dazu, in dem die wesentlichen Umstände der Bewertung dargestellt werden. Das ist der Punkt, an dem viele Gründer zum ersten Mal merken, dass eine Sacheinlage juristisch anspruchsvoller ist als eine reine Überweisung.

Bewertung und Werthaltigkeit

Der Wert der Sacheinlage muss den übernommenen Geschäftsanteil erreichen. Liegt der Wert darunter, schuldet der Gesellschafter die Differenz in Geld. Das ist für Gründer relevant, weil eine zu optimistische Bewertung nicht einfach durch guten Willen geheilt wird. Der Anspruch auf Ausgleich des Fehlbetrags kann noch zehn Jahre nach der Eintragung nachwirken, und das Registergericht kann bei erheblichen Zweifeln sogar ein Sachverständigengutachten verlangen, was den Prozess unnötig verteuert und verlängert.

Lesen Sie auch: Insolvenz - Ende oder Neustart? Was Gründer wissen müssen

Verdeckte Sacheinlage

Besonders heikel wird es, wenn formal eine Bareinlage vereinbart wird, das Geld aber nach einer Vorababsprache direkt wieder für den Kauf eines Gegenstands des Gesellschafters zurückfließt. Dann spricht man wirtschaftlich von einer verdeckten Sacheinlage. Der gefährliche Teil daran ist nicht nur die falsche Etikettierung, sondern die Folge, dass die Sache nicht sauber als Sacheinlage behandelt wurde. Aus meiner Sicht ist es fast immer besser, die Struktur von Anfang an offen abzubilden, statt später mit Korrekturen zu arbeiten.

Genau hier liegt der Übergang zu den Fehlern, die in der Praxis am teuersten werden: Wer die formale Seite unterschätzt, zahlt am Ende oft doppelt.

Typische Fehler, die teuer werden

Die meisten Probleme bei der GmbH-Einlage entstehen nicht durch die Regeln selbst, sondern durch Schlampigkeit an den Schnittstellen zwischen Vertrag, Konto und Registeranmeldung. Ich sehe immer wieder dieselben Muster:

- Zu früh über das Geld verfügen - Die Einlage ist erst dann wirklich hilfreich, wenn sie der Gesellschaft zur freien Verfügung steht.

- Den Vermögensgegenstand zu hoch ansetzen - Eine übertriebene Bewertung kann zur Nachzahlung, zu Rückfragen oder zur Ablehnung der Eintragung führen.

- Eine Sache als Bareinlage tarnen - Eine verdeckte Sacheinlage schafft genau die Haftungsrisiken, die man vermeiden wollte.

- Die UG mit einer GmbH verwechseln - Bei der UG sind Sacheinlagen ausgeschlossen, dort muss das Kapital vollständig bar eingezahlt werden.

- Einlage und Gesellschafterdarlehen vermischen - Ein Darlehen stärkt die Liquidität, ersetzt aber kein haftungsrechtlich sauberes Eigenkapital.

- Kapital später einfach zurückholen - Die Rückgewähr von Einlagen ist streng begrenzt; was gegen die Kapitalerhaltung verstößt, muss im Zweifel erstattet werden.

Wenn man diese Punkte sauber trennt, sinkt das Risiko deutlich. Der nächste Schritt ist deshalb nicht noch mehr Theorie, sondern die Frage, welche Struktur für Gründer praktisch am sinnvollsten ist.

Wie ich die Einlage für Gründer strategisch einordne

Meine pragmatische Regel ist einfach: Wenn genug Liquidität vorhanden ist, bevorzuge ich die Bargründung. Sie ist transparent, schneller dokumentiert und normalerweise günstiger. Wer dagegen einen werthaltigen Gegenstand einbringen will, sollte sich vorher ehrlich fragen, ob sich der zusätzliche Prüfaufwand wirtschaftlich lohnt oder ob eine spätere, sauber geplante Einbringung besser passt.

Für Gründer mit begrenztem Budget kann die UG ein Einstieg sein, aber sie ist keine Hintertür für Sachwerte. Wer mit Equipment, Fahrzeugen oder einem bestehenden Geschäft arbeitet, fährt meist besser mit einer klaren GmbH-Struktur und einer offen beschriebenen Sacheinlage oder, wenn nötig, mit einer späteren Kapitalerhöhung. Wichtig ist aus meiner Sicht weniger die "kreative" Lösung als die Frage, ob die Struktur in drei Monaten noch sauber erklärbar ist. Das ist ein guter Test für jede Gründungsentscheidung.

Wer zusätzlich Wachstum plant, sollte schon heute daran denken, wie spätere Einzahlungen, Kapitalerhöhungen oder neue Gesellschafter aussehen sollen. Gerade dann zahlt sich eine saubere Ausgangsstruktur aus, weil sie spätere Änderungen einfacher macht und unnötige Korrekturen erspart.

Warum spätere Kapitalerhöhungen dieselbe Sorgfalt brauchen

Wenn die GmbH wächst, wird die Frage nach der Einlage nicht automatisch einfacher. Bei einer Kapitalerhöhung gelten ähnliche Grundsätze wie bei der Gründung: Der Gegenstand muss feststehen, die Übernahme muss dokumentiert sein und die Einlagen müssen vor der Eintragung bewirkt sein. Auch hier spielt die freie Verfügung der Geschäftsführer eine zentrale Rolle, und bei Sacheinlagen gelten wieder die Bewertungsregeln.

Der wichtige Unterschied ist, dass eine Kapitalerhöhung aus Gesellschaftsmitteln etwas anderes ist als eine neue Gesellschaftereinlage. Erstere wandelt vorhandene Rücklagen um, letztere bringt frisches Vermögen von außen hinein. Für die Praxis heißt das: Wenn du die Eigenkapitalbasis wirklich stärken willst, ist eine echte Gesellschaftereinlage oft klarer als ein bloßer Geldkreislauf innerhalb der Gesellschaft.

Ich würde deshalb die Einlage nicht isoliert betrachten, sondern als Teil der gesamten Finanzierungsarchitektur. Wer Gründung, Buchhaltung und spätere Finanzierung zusammen denkt, trifft meist die besseren Entscheidungen und vermeidet genau die Stolperstellen, die bei GmbHs unnötig Zeit und Geld kosten.