Bei der Gründung einer Kapitalgesellschaft entscheidet nicht nur die Geschäftsidee, sondern auch die rechtliche Kapitalbasis über Stabilität, Haftung und Außenwirkung. Der Begriff gezeichnetes Kapital gehört zu den Grundlagen, die man kennen sollte, wenn man Bilanz, Gesellschaftsvertrag und Finanzierung sauber einordnen will. Ich erkläre hier, was dieser Posten bedeutet, wie er sich von Stamm- und Grundkapital abgrenzt und worauf Gründer in Deutschland praktisch achten müssen.

Die wichtigsten Punkte auf einen Blick

- Der Posten steht für das von den Gesellschaftern verbindlich zugesagte Kapital einer Kapitalgesellschaft.

- Bei der AG heißt er Grundkapital, bei der GmbH und UG Stammkapital.

- In Deutschland beträgt das Mindestkapital bei der GmbH 25.000 Euro, bei der AG 50.000 Euro; eine UG kann mit deutlich weniger starten.

- Der Betrag ist ein Bilanz- und Haftungsanker, aber kein automatischer Geldvorrat auf dem Konto.

- Für Gründer ist vor allem wichtig, was im Gesellschaftsvertrag steht, was tatsächlich eingezahlt wurde und wie das später in der Buchhaltung erscheint.

Was der Bilanzposten rechtlich bedeutet

Rechtlich ist das gezeichnete Kapital der Nennbetrag, den die Gesellschafter einer Kapitalgesellschaft verbindlich übernehmen. Es ist also nicht einfach irgendein Geldwert, sondern der Teil des Eigenkapitals, auf den sich die Haftungs- und Beteiligungsstruktur der Gesellschaft stützt. Genau deshalb taucht der Posten nur bei Kapitalgesellschaften auf und nicht bei Einzelunternehmen oder klassischen Personengesellschaften.

In der Praxis bedeutet das: Bei einer Aktiengesellschaft heißt der Posten Grundkapital, bei einer GmbH und einer UG (haftungsbeschränkt) spricht man vom Stammkapital. Der juristische Kern bleibt gleich, nur die Bezeichnung ändert sich je nach Rechtsform. Für Gründer ist diese Unterscheidung wichtig, weil sie sofort zeigt, welche gesetzliche Logik hinter der Gesellschaft steht.

- Es ist ein Nennwert, also die rechnerische Kapitalbasis der Gesellschaft.

- Es ist eine Zusage der Gesellschafter, kein beliebiger Schätzwert.

- Es grenzt die Haftung ab, weil die Kapitalgesellschaft grundsätzlich mit ihrem Gesellschaftsvermögen haftet.

- Es ist kein Umsatz und auch kein laufender Gewinn.

Wer diesen Unterschied verstanden hat, liest die Bilanz deutlich nüchterner und erkennt schneller, ob ein Unternehmen solide finanziert ist oder nur formal gut dasteht. Im nächsten Schritt geht es darum, wie dieser Posten in der Bilanz tatsächlich erscheint.

Wie dieser Kapitalposten in der Bilanz gelesen wird

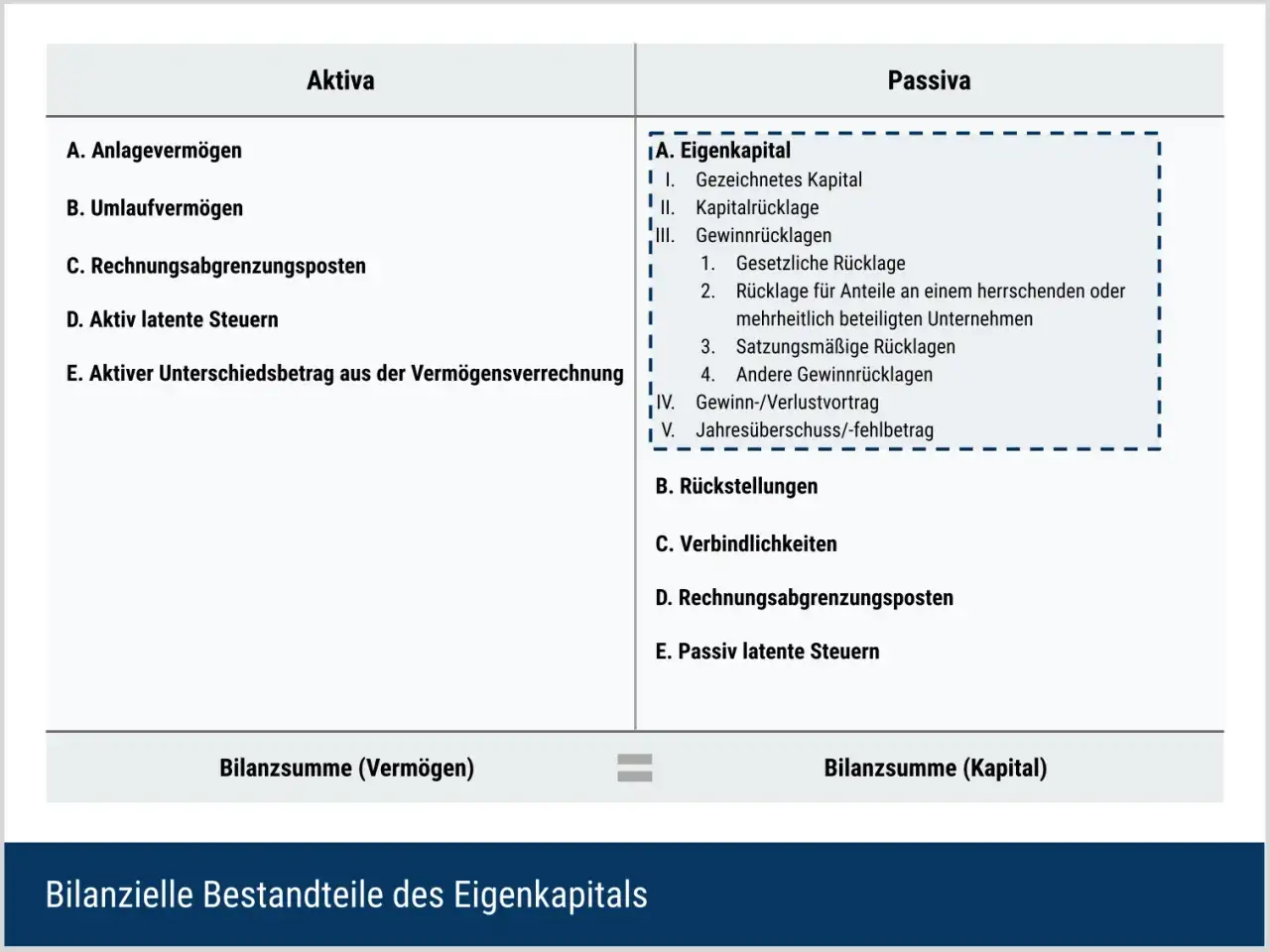

In der Bilanz steht der Posten auf der Passivseite im Eigenkapitalbereich. Dort bildet er den ersten Baustein des bilanziellen Eigenkapitals und wird mit dem Nennbetrag angesetzt. Für die Lesart ist das entscheidend, weil der Betrag nicht aus einem aktuellen Marktwert entsteht, sondern aus der rechtlich festgelegten Kapitalzusage.

Ein häufiger Denkfehler besteht darin, den Bilanzwert mit dem Kontostand zu verwechseln. Das ist zu kurz gedacht. Eine Gesellschaft kann einen hohen Kapitalposten ausweisen und trotzdem wenig freie Liquidität haben, wenn bereits Investitionen, Gründungskosten oder laufende Verpflichtungen dagegenstehen. Umgekehrt kann auf dem Bankkonto gerade noch viel Geld liegen, obwohl der bilanzielle Kapitalposten niedrig ist.

| Bilanzsicht | Was gemeint ist | Praxisfolge |

|---|---|---|

| Nennbetrag | Der fest zugesagte Kapitalanteil der Gesellschafter | Bleibt auch dann maßgeblich, wenn Marktwerte schwanken |

| Ausstehende Einlagen | Noch nicht vollständig eingezahlte Beträge | Werden gesondert behandelt und nicht einfach „mitgerechnet“ |

| Eingezahltes Kapital | Der bereits tatsächlich geleistete Teil | Zeigt, wie viel finanziell wirklich zur Verfügung steht |

Für die Bilanzpraxis ist außerdem wichtig, dass offene Einlagen sauber dokumentiert werden. Gerade bei jungen Gesellschaften wird hier schnell unsauber gearbeitet, obwohl genau diese Stelle später bei Abschluss, Finanzierung oder Prüfungen wieder auftaucht. Damit landet man bei der Frage, wie sich die verschiedenen Rechtsformen beim Kapital unterscheiden.

AG, GmbH und UG im direkten Vergleich

Für Gründer ist die Kapitalfrage selten abstrakt. Sie entscheidet mit darüber, welche Rechtsform überhaupt sinnvoll ist, wie viel Geld zu Beginn wirklich gebunden wird und wie Investoren oder Banken das Unternehmen wahrnehmen. Die Unterschiede sind nicht nur sprachlich, sondern auch wirtschaftlich relevant.

| Rechtsform | Bezeichnung des Kapitals | Mindestbetrag | Typische Einordnung |

|---|---|---|---|

| AG | Grundkapital | 50.000 Euro | Sinnvoll, wenn Skalierung, Beteiligungen und klare Anteilslösungen wichtig sind |

| GmbH | Stammkapital | 25.000 Euro | Der Standard für viele kleine und mittlere Unternehmen in Deutschland |

| UG (haftungsbeschränkt) | Stammkapital | ab 1 Euro | Günstiger Einstieg, aber mit Rücklagenpflicht und weniger Spielraum bei Ausschüttungen |

Die UG ist für Gründer oft attraktiv, wenn das Startbudget knapp ist. Der Preis dafür ist allerdings eine strengere Logik bei der Rücklagenbildung: Ein Viertel des Jahresüberschusses muss angespart werden, bis das Niveau einer normalen GmbH erreicht ist. Das ist kein Nachteil per se, aber ein realer Kompromiss, den man bewusst eingehen sollte.

Bei der GmbH wiederum ist die Mindesthöhe von 25.000 Euro der klassische Referenzpunkt. Für die Eintragung reicht bei Bargründung nicht irgendein symbolischer Betrag: Vor der Anmeldung muss auf jeden Geschäftsanteil mindestens ein Viertel eingezahlt sein, insgesamt mindestens die Hälfte des Mindeststammkapitals. Diese Schwelle ist für Gründer wichtig, weil sie den Unterschied zwischen theoretischer Gründung und tatsächlich tragfähiger Gesellschaft markiert.

Die AG spielt ihre Stärken eher dort aus, wo Wachstumsfinanzierung und Beteiligungsmodelle im Vordergrund stehen. Der höhere Mindestbetrag von 50.000 Euro ist nicht nur eine Formalität, sondern auch ein Signal an den Markt. Wer sich für diese Form entscheidet, sollte wissen, dass sie mit mehr Struktur und mehr Formalismus kommt. Genau daraus ergibt sich die nächste praktische Frage: Wie entsteht dieses Kapital eigentlich in der Gründung?

Wie das Kapital bei der Gründung tatsächlich entsteht

In der Praxis gibt es zwei Wege, Kapital aufzubringen: als Bareinlage oder als Sacheinlage. Die Bareinlage ist der klarere und meist auch unproblematischere Weg, weil Geld direkt eingelegt wird und die Bewertung nicht streitig ist. Sacheinlagen können sinnvoll sein, wenn ein Unternehmen bereits Maschinen, Software, Fahrzeuge oder andere Vermögenswerte mitbringt. Dann muss der Wert aber belastbar nachvollziehbar sein.

- Bareinlage: Geld fließt direkt in die Gesellschaft, die Buchung ist meist sauber und einfach.

- Sacheinlage: Vermögensgegenstand wird eingebracht, dafür braucht es eine überzeugende Bewertung und saubere Dokumentation.

- Ausstehende Einlagen: Ein Teil ist zugesagt, aber noch nicht bezahlt; das ist bilanziell kein Nebensatz, sondern ein eigener Punkt.

- Kapitalerhöhung: Später möglich, wenn das Unternehmen wächst oder weitere Mittel braucht.

Gerade bei Sacheinlagen sehe ich in der Praxis die meisten Fehler. Ein Laptop, eine Marke oder eine Software-Lizenz ist nicht automatisch so viel wert, wie man subjektiv gern hätte. Wer hier zu optimistisch rechnet, riskiert Probleme bei der Eintragung, bei der Buchhaltung oder im Streit mit Mitgesellschaftern. Saubere Bewertung ist deshalb kein bürokratischer Luxus, sondern Risikomanagement.

Für Gründer mit knapper Liquidität ist die UG oft der Einstieg, für solide aufgestellte Teams die GmbH und für größere Vorhaben die AG. Entscheidend ist nicht, welche Zahl auf dem Papier am schönsten aussieht, sondern ob die Finanzierung zur Realität des Geschäftsmodells passt. Damit sind wir bei dem Punkt, den viele Anfänger unterschätzen: der wirtschaftlichen Wirkung dieses Kapitals.

Warum Gründer die Zahl nicht mit Liquidität verwechseln dürfen

Ein hoher Kapitalposten wirkt solide, ersetzt aber keine Planung für Miete, Personal, Software, Steuern und Marketing. Ich trenne deshalb immer zwischen rechtlichem Kapital und operativer Zahlungsfähigkeit. Das erste schützt die Struktur der Gesellschaft, das zweite entscheidet im Alltag darüber, ob Rechnungen pünktlich bezahlt werden können.

Ein praktisches Beispiel: Eine GmbH kann mit 25.000 Euro Stammkapital starten, aber nach Notar, Register, Erstausstattung und ersten laufenden Kosten bleibt davon oft deutlich weniger übrig. Das Unternehmen ist dann zwar formal ordentlich gegründet, aber operativ noch lange nicht komfortabel finanziert. Wer das nicht einkalkuliert, steht schnell unter Druck und muss früher nachlegen als geplant.

Für Banken, Geschäftspartner und auch für Investoren ist deshalb nicht nur die Höhe interessant, sondern auch die Qualität der Kapitalausstattung. Ein Kapitalposten ist ein Vertrauenssignal, aber nur dann überzeugend, wenn gleichzeitig ein schlüssiger Geschäftsplan, realistische Kosten und eine saubere Buchhaltung dahinterstehen. Genau an dieser Stelle entstehen in der Gründungspraxis die meisten Missverständnisse.

Welche drei Prüfsteine ich vor der Eintragung immer kläre

Vor der Eintragung einer neuen Gesellschaft stelle ich mir drei sehr einfache, aber entscheidende Fragen. Erstens: Passt die Rechtsform zum Geschäftsmodell und zum Finanzierungsbedarf? Zweitens: Ist das zugesagte Kapital wirklich verfügbar oder nur rechnerisch eingeplant? Drittens: Stimmen Gesellschaftsvertrag, Handelsregister und Buchhaltung in der Bezeichnung und Höhe sauber überein?- Rechtsform prüfen: Nicht jede Idee braucht dieselbe Kapitalstruktur.

- Realität prüfen: Geld auf dem Papier ist nicht automatisch Geld auf dem Konto.

- Dokumente prüfen: Wenn Vertrag, Register und Bilanz nicht zusammenpassen, entstehen später unnötige Korrekturen.

Wer diese drei Punkte sauber beantwortet, baut nicht nur rechtlich ordentlich auf, sondern vermeidet auch die typischen Stolpersteine im ersten Geschäftsjahr. Genau das macht den Unterschied zwischen einer rein formalen Gründung und einer belastbaren Unternehmensbasis.