In Deutschland ist Insolvenz kein bloßes Synonym für „Pleite“, sondern ein klar geregelter rechtlicher Zustand mit Folgen für Haftung, Fristen und Sanierungschancen. Ich trenne dabei bewusst zwischen einer vorübergehenden Liquiditätslücke und einem echten Eröffnungsgrund, weil genau diese Unterscheidung für Gründer oft über den weiteren Handlungsspielraum entscheidet. In diesem Artikel geht es darum, was Insolvenz rechtlich bedeutet, wann sie vorliegt, wie das Verfahren abläuft und welche Konsequenzen Unternehmer, Selbstständige und Geschäftsführer kennen sollten.

Die wichtigsten Punkte zur Insolvenz in Deutschland

- Insolvenz ist ein gesetzlich geregeltes Verfahren zur geordneten Befriedigung der Gläubiger, nicht automatisch die sofortige Schließung eines Unternehmens.

- Für GmbH, UG und ähnliche Strukturen kann bei Zahlungsunfähigkeit oder Überschuldung eine Antragspflicht binnen höchstens drei Wochen bestehen.

- Die drei zentralen Eröffnungsgründe sind Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit und Überschuldung.

- Eine Insolvenz kann auch zur Sanierung genutzt werden, etwa über Eigenverwaltung, Schutzschirm oder Insolvenzplan.

- Für natürliche Personen ist unter bestimmten Voraussetzungen eine Restschuldbefreiung nach drei Jahren möglich.

- Frühes Handeln ist entscheidend, weil sich Sanierungsoptionen mit jeder Woche Liquiditätsverlust deutlich verschlechtern.

Was Insolvenz rechtlich in Deutschland bedeutet

Rechtlich ist Insolvenz ein geregeltes Verfahren, das die vorhandene Masse fair unter den Gläubigern verteilt und zugleich prüfen soll, ob ein Betrieb gerettet werden kann. Das Bundesministerium der Justiz beschreibt den Kern des Verfahrens sinngemäß als gemeinschaftliche Befriedigung der Gläubiger, und genau dieser Gedanke ist wichtig: Es geht nicht nur um Abwicklung, sondern auch um Ordnung in einer finanziellen Krise.

Im Alltag wird oft von „Bankrott“ gesprochen, doch das ist juristisch nicht der saubere Oberbegriff. Für Gründer und Geschäftsführer ist der Unterschied relevant, weil Insolvenz nicht automatisch das Ende bedeutet. Sie kann auch ein strukturierter Neustart sein, wenn die Lage früh genug erkannt wird und noch Substanz vorhanden ist.

Ich halte diese Unterscheidung für zentral, weil viele Entscheidungen im Krisenfall aus Unsicherheit zu spät getroffen werden. Sobald klar ist, dass es nicht mehr nur um kurzfristige Engpässe geht, sondern um rechtlich relevante Zahlungsprobleme, verschiebt sich der Fokus auf die Eröffnungsgründe.

Damit ist der rechtliche Rahmen gesetzt. Entscheidend ist jetzt die Frage, wann ein Unternehmen tatsächlich insolvent ist.

Wann ein Unternehmen insolvent ist

Die Insolvenzordnung kennt drei Eröffnungsgründe: Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit und bei juristischen Personen Überschuldung. Für die Praxis ist es sinnvoll, diese drei Fälle nicht nur als Begriffe zu sehen, sondern als unterschiedliche Risikolagen mit sehr verschiedenen Folgen.

| Eröffnungsgrund | Wann er vorliegt | Praktische Bedeutung |

|---|---|---|

| Zahlungsunfähigkeit | Fällige Verbindlichkeiten können nicht mehr bedient werden. | Akuter Krisenzustand mit hohem Handlungsdruck. |

| Drohende Zahlungsunfähigkeit | Es ist absehbar, dass künftige Zahlungen voraussichtlich nicht mehr geleistet werden können. | Früher Warnzustand, in dem Sanierung noch realistischer ist. |

| Überschuldung | Vermögen deckt die Verbindlichkeiten nicht mehr, sofern keine positive Fortführungsprognose besteht. | Vor allem bei GmbH, UG und ähnlichen Strukturen kritisch. |

Zahlungsunfähigkeit

Zahlungsunfähigkeit liegt vor, wenn ein Unternehmen die fälligen Verbindlichkeiten nicht mehr erfüllen kann. Typisch sind unbezahlte Lieferantenrechnungen, ausstehende Löhne, offene Sozialabgaben oder der Punkt, an dem Zahlungen faktisch eingestellt werden. Eine Mahnung ist dafür nicht einmal zwingend erforderlich; maßgeblich ist, ob die Forderung fällig ist und nicht bedient werden kann.

Für Gründer ist das der härteste Warnpunkt, weil sich dann aus einem Liquiditätsproblem sehr schnell ein rechtliches Problem entwickelt. Wer an dieser Stelle nur auf spätere Umsätze hofft, ohne die Zahlungsfähigkeit sauber zu prüfen, verschiebt das Problem meist nur.

Drohende Zahlungsunfähigkeit

Drohende Zahlungsunfähigkeit bedeutet, dass die kommende Zahlungsfähigkeit voraussichtlich nicht mehr gesichert ist. Das ist noch nicht die gleiche Lage wie der akute Ausfall, aber in der Praxis oft der Moment, in dem Sanierung überhaupt erst sinnvoll möglich bleibt. Ich sehe hier den größten Unterschied zwischen reaktiver und professioneller Unternehmensführung: Wer früh rechnet, hat mehr Optionen.

Gerade für Gründer mit digitalen Geschäftsmodellen, schwankenden Umsätzen oder saisonalen Cashflows ist dieser Punkt wichtig. Ein strukturiertes Liquiditätsmodell mit realistischen Annahmen zeigt oft früher als das Bauchgefühl, ob die nächsten Monate tragfähig sind.

Überschuldung

Überschuldung ist vor allem bei juristischen Personen relevant. Sie liegt vor, wenn das Vermögen die Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich. Genau an dieser Stelle kommt die Fortführungsprognose ins Spiel: Ein Unternehmen kann rechnerisch überschuldet sein und trotzdem noch nicht insolvenzreif sein, wenn eine belastbare positive Perspektive besteht.

Das ist für Gründer keine akademische Feinheit, sondern eine praktische Prüfung. Wer eine plausible Fortführungsprognose nicht belegen kann, sollte die Lage sehr ernst nehmen und nicht auf kosmetische Bilanztricks setzen.

Sobald einer dieser Gründe ernsthaft im Raum steht, zählt nicht mehr das Hoffen, sondern der saubere Verfahrensweg.

Wie das Verfahren nach dem Antrag typischerweise läuft

Das Insolvenzverfahren beginnt nicht automatisch, sondern grundsätzlich erst auf Antrag. Antragsberechtigt sind der Schuldner selbst und in bestimmten Fällen auch Gläubiger; bei GmbH, UG und ähnlichen Rechtsformen kann sogar eine gesetzliche Antragspflicht bestehen. Für die Praxis heißt das: Wer zu lange wartet, verliert nicht nur Geld, sondern auch Gestaltungsspielraum.

- Antrag beim Insolvenzgericht - Der Antrag wird beim zuständigen Gericht gestellt und muss die wirtschaftliche Lage des Unternehmens transparent machen.

- Vorprüfung - Das Gericht prüft, ob ein Eröffnungsgrund vorliegt und ob genügend Masse vorhanden ist, um das Verfahren sinnvoll durchzuführen.

- Vorläufige Sicherungsmaßnahmen - Häufig werden Vermögenswerte gesichert oder vorläufige Verwalter bestellt, damit nichts verschwindet und die Lage geordnet bleibt.

- Eröffnung des Verfahrens - In der Praxis entscheiden die Gerichte nach den offiziellen Abläufen oft innerhalb von etwa 4 bis 12 Wochen über den Antrag.

- Verwertung oder Sanierung - Danach wird entschieden, ob der Betrieb fortgeführt, restrukturiert oder geordnet abgewickelt wird.

Wichtig ist aus meiner Sicht der Punkt vor der Eröffnung: Genau dort werden häufig die Weichen gestellt, ob aus einer Krise ein geordnetes Sanierungsprojekt oder ein vollständiger Kontrollverlust wird. Wer zu diesem Zeitpunkt bereits eine belastbare Zahlenbasis hat, verhandelt deutlich besser mit Gläubigern, Banken und dem Gericht.

Nach dem Verfahren ist die nächste Frage für viele Unternehmer nicht mehr nur „Wie läuft es ab?“, sondern „Was bedeutet das konkret für mich, meine Mitarbeiter und laufende Verträge?“. Darauf kommt es in der Praxis besonders an.

Welche Folgen das für Gründer, Mitarbeiter und Verträge hat

Mit der Eröffnung des Verfahrens verändert sich die Kontrolle über das Unternehmen spürbar. Je nach Verfahrensart übernimmt ein Insolvenzverwalter zentrale Aufgaben oder die Geschäftsführung arbeitet in Eigenverwaltung unter Aufsicht weiter. Für Gründer bedeutet das vor allem: Entscheidungen dürfen nicht mehr nach Gefühl getroffen werden, sondern müssen an Verwertbarkeit, Gläubigerinteressen und Verfahrenslogik ausgerichtet sein.

| Bereich | Typische Folge | Worauf man achten sollte |

|---|---|---|

| Geschäftsführung | Die freie Verfügung über das Vermögen wird eingeschränkt oder auf den Verwalter verlagert. | Keine informellen Ausnahmen einplanen, sondern sauber mit dem Verfahren arbeiten. |

| Mitarbeiter | Löhne und Gehälter werden über das Verfahren gesichert; häufig greift Insolvenzgeld. | Die letzten drei Monate vor dem Insolvenzereignis sind besonders relevant. |

| Laufende Verträge | Nicht jeder Vertrag endet automatisch, aber Rechte und Pflichten werden oft neu bewertet. | Vertragsklauseln, Kündigungsfristen und Gegenparteirisiken einzeln prüfen. |

Für Arbeitnehmer ist wichtig: Insolvenzgeld kann grundsätzlich die letzten drei Monate vor dem Insolvenzereignis abdecken, und der Antrag muss innerhalb von zwei Monaten gestellt werden. Das ist kein Randdetail, sondern oft die wichtigste Brücke, damit Beschäftigte nicht sofort auf offenem Lohn sitzen bleiben.

Für Unternehmer ist der schwierige Teil meist nicht die Theorie, sondern die Folgenkette: Bankgespräche, Lieferantenstopp, Mahnungen, Sozialabgaben und interne Unsicherheit kommen oft gleichzeitig. Genau deshalb sollte man in dieser Phase nicht hoffen, dass sich alles „von selbst normalisiert“, sondern die Lage aktiv ordnen.

Hat das Verfahren überhaupt noch eine Zukunft für das Unternehmen? Sehr oft lautet die ehrliche Antwort: ja, aber nur dann, wenn früh genug umgestellt wird.

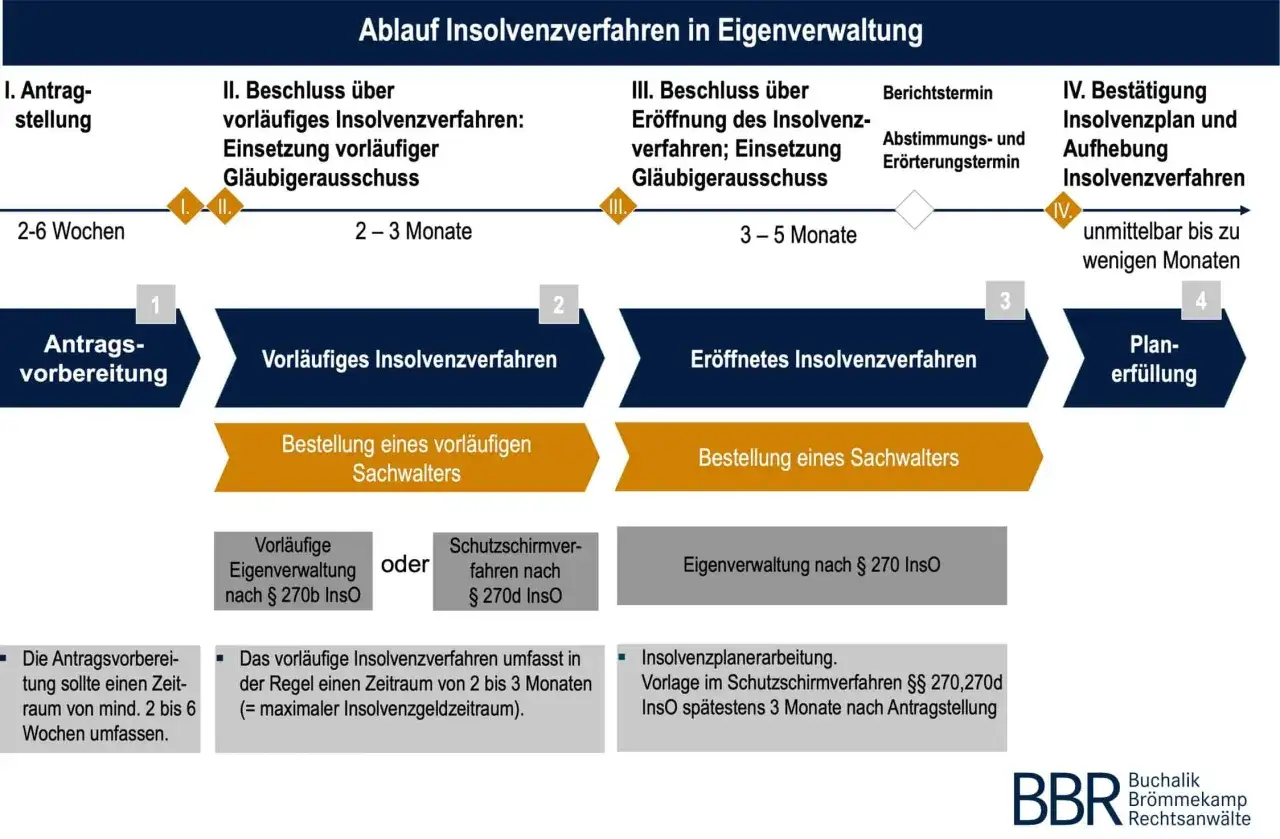

Warum Insolvenz nicht automatisch das Ende des Unternehmens ist

Ich sehe Insolvenz in der Gründerszene häufig zu eng verstanden. In vielen Fällen ist sie nicht das Ende, sondern die rechtlich geordnete Chance, einen wirtschaftlich noch tragfähigen Kern zu retten. Das gilt besonders dort, wo Marke, Know-how, Kundenbeziehungen oder digitale Infrastruktur mehr wert sind als die kurzfristig sichtbare Bilanz.

- Schutzschirmverfahren - geeignet, wenn drohende Zahlungsunfähigkeit oder Überschuldung vorliegt, aber noch keine Zahlungsunfähigkeit eingetreten ist. Es verschafft häufig bis zu drei Monate Zeit, um einen Insolvenzplan vorzubereiten.

- Eigenverwaltung - die Geschäftsführung bleibt im Unternehmen, arbeitet aber unter Aufsicht und mit stärkerer Kontrolle weiter.

- Insolvenzplan - damit kann der Betrieb in veränderter Form fortgeführt und die Gläubigerbefriedigung neu geordnet werden.

- Übertragende Sanierung - ein Unternehmensteil oder der gesamte Betrieb wird auf eine neue Trägerstruktur übertragen, oft ohne die alten Altlasten.

Das BMJV beschreibt den Schutzschirm als Instrument der frühen Sanierung, und genau darin liegt sein praktischer Wert: Wer noch vor dem eigentlichen Kollaps handelt, kann Zeit gegen Struktur tauschen. Später wird derselbe Weg erheblich enger oder ganz blockiert.

Für Gründer ist das keine akademische Option, sondern eine strategische Entscheidung. Wer rechtzeitig prüft, welche Teile des Geschäfts wertvoll und sanierungsfähig sind, kann aus einer Krise oft mehr retten als erwartet.

Nach dieser unternehmerischen Perspektive lohnt sich noch der Blick auf den Unterschied zwischen Selbstständigen, natürlichen Personen und klassischen Unternehmensstrukturen.

Was Selbstständige und Privatpersonen anders betrifft

Bei natürlichen Personen läuft die Einordnung anders als bei einer GmbH oder UG. Wer selbstständig ist, kann je nach Vermögenslage und Gläubigerstruktur in die Regelinsolvenz fallen; bei Verbrauchern spricht man von Verbraucherinsolvenz. Für Gründer ist diese Unterscheidung wichtig, weil sie bestimmt, welches Verfahren überhaupt eröffnet wird und welche Ziele im Vordergrund stehen.

Ein entscheidender Unterschied ist die Restschuldbefreiung. Natürliche Personen können unter den gesetzlichen Voraussetzungen nach drei Jahren von verbleibenden Schulden befreit werden. Das ist für viele ein echter Neustart, aber eben nur dann, wenn die Voraussetzungen erfüllt sind und die Pflichten im Verfahren eingehalten werden.

Kapitalgesellschaften wie GmbH oder UG bekommen keine persönliche Restschuldbefreiung, weil die Gesellschaft selbst keine natürliche Person ist. Genau deshalb sollten Gründer schon bei der Rechtsformwahl verstehen, wie stark Haftung, Privatvermögen und unternehmerisches Risiko voneinander getrennt sind.Wer mit einer Selbstständigkeit oder einem kleinen digitalen Unternehmen arbeitet, sollte diese Trennung nie erst dann durchdenken, wenn die Krise bereits da ist. Je klarer die Struktur vorher ist, desto sauberer lässt sich im Ernstfall handeln.

Woran ich eine Krisenspirale früh erkenne

Die meisten Insolvenzen beginnen nicht mit einem lauten Knall, sondern mit wiederkehrenden kleinen Rissen in der Liquidität. Ich achte in solchen Situationen besonders auf Signale, die sich nicht mehr wegdiskutieren lassen, weil sie fast immer auf ein tieferes Problem hinweisen.

- Rechnungen werden regelmäßig erst nach Mahnung oder nur noch mit Verzögerung bezahlt.

- Umsatzstarke Monate werden direkt von Steuer-, Lieferanten- oder Gehaltsrückständen aufgezehrt.

- Sozialabgaben, Umsatzsteuer oder Löhne werden aus kurzfristigen Notlösungen bezahlt.

- Die Banklinie ist dauerhaft ausgereizt und neue Finanzierung schließt nur alte Lücken.

- Es fehlt eine belastbare 13-Wochen-Liquiditätsplanung.

- Das Management verbringt mehr Zeit mit Schadensbegrenzung als mit echter Steuerung.

Wenn diese Muster zusammenkommen, ist nicht die nächste Kampagne das Hauptproblem, sondern die Struktur des Geschäfts. Dann helfen keine optimistischen Sätze, sondern ein nüchterner Kassensturz, ein tragfähiger Plan und im Zweifel sofortige rechtliche Beratung. Genau hier entscheidet sich oft, ob aus einer Krise noch eine Sanierung wird oder ob die Handlungsmöglichkeiten Schritt für Schritt verschwinden.

Wer Insolvenz früh erkennt, verliert nicht automatisch das Unternehmen. Wer zu spät reagiert, verliert meist zuerst Zeit, dann Kontrolle und am Ende oft auch die besten Sanierungsoptionen.