Der Gewerbesteuer-Hebesatz entscheidet mit darüber, wie hoch die Steuerlast eines Unternehmens am Ende wirklich ausfällt. Derselbe Gewinn kann je nach Gemeinde deutlich anders besteuert werden, weil der Steuermessbetrag mit einem kommunalen Faktor vervielfacht wird. Hier zeige ich, wie die Rechnung funktioniert, welche Werte in Deutschland üblich sind und worauf ich bei Standort- und Rechtsformfragen achte.

Die wichtigsten Punkte auf einen Blick

- Der Hebesatz ist der kommunale Multiplikator auf den Gewerbesteuermessbetrag.

- Das gesetzliche Minimum liegt bei 200 Prozent, jede Gemeinde setzt ihren eigenen Satz fest.

- Der zuletzt veröffentlichte bundesweite Durchschnitt lag 2024 bei 409 Prozent.

- Bei Einzelunternehmen und Personengesellschaften wirken Freibetrag und Anrechnung nach § 35 EStG oft deutlich entlastend.

- Für die Standortwahl zählen nicht nur Steuern, sondern auch Miete, Personal, Infrastruktur und Logistik.

Was der kommunale Hebesatz tatsächlich regelt

Der Gewerbesteuer-Hebesatz ist kein abstrakter Verwaltungswert, sondern der Teil der Rechnung, der aus einem bundesweit ähnlichen Steuerrahmen eine sehr unterschiedliche Belastung je Kommune macht. Rechtlich ist die Gewerbesteuer eine Gemeindesteuer, und die Gemeinde bestimmt den Hebesatz für alle Unternehmen vor Ort einheitlich. Genau das macht ihn für Gründer, Selbstständige und wachsende Betriebe so wichtig: Nicht der Gewinn allein entscheidet, sondern auch der Ort, an dem das Gewerbe sitzt oder betrieben wird.

Wichtig ist dabei die Grundlogik: Das Finanzamt ermittelt zunächst den Steuermessbetrag, die Gemeinde setzt danach ihren Hebesatz an. Der Hebesatz ist also kein Verhandlungsthema, sondern kommunale Steuerpolitik. Ich halte das in der Praxis für eine der häufigsten Fehleinschätzungen, weil viele Unternehmer zuerst auf den Gewinn schauen und erst später merken, dass die lokale Steuerhöhe einen spürbaren Unterschied macht. Daraus ergibt sich zwangsläufig die Frage, wie die Steuer im Detail berechnet wird.

So wird aus dem Messbetrag die konkrete Steuer

Für die Berechnung zählt nicht einfach der Buchgewinn, sondern der Gewerbeertrag nach Hinzurechnungen, Kürzungen und der Abrundung auf volle 100 Euro. Darauf wird die gesetzliche Steuermesszahl von 3,5 Prozent angewendet. Erst anschließend kommt der kommunale Hebesatz ins Spiel. Die vereinfachte Formel lautet:

Gewerbesteuer = Gewerbeertrag × 3,5 % × Hebesatz / 100

| Schritt | Rechnung | Beispiel |

|---|---|---|

| Gewerbeertrag | bereinigter Gewinn | 100.000 € |

| Steuermessbetrag | 100.000 € × 3,5 % | 3.500 € |

| Hebesatz 350 % | 3.500 € × 3,5 | 12.250 € |

| Hebesatz 400 % | 3.500 € × 4,0 | 14.000 € |

| Hebesatz 450 % | 3.500 € × 4,5 | 15.750 € |

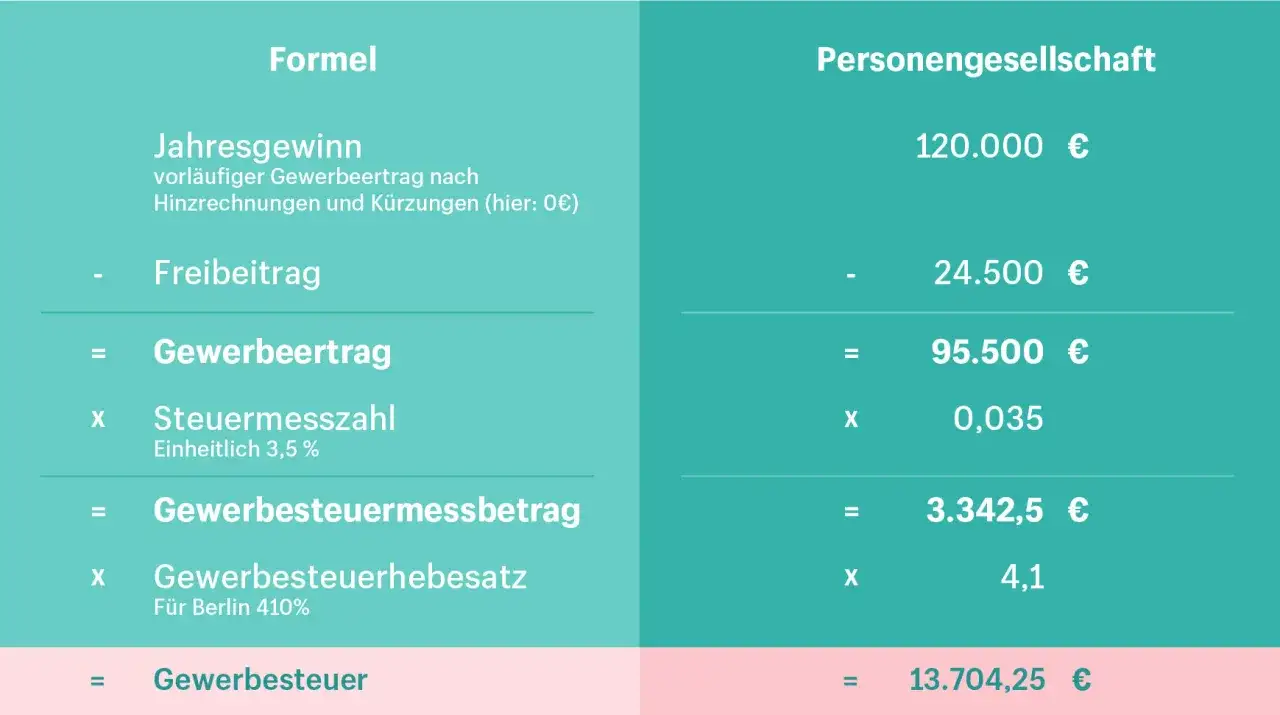

Das zeigt sehr klar, warum Hebesatzunterschiede nicht nur theoretisch sind. Bei diesem Beispiel kostet ein Unterschied von 100 Hebesatzpunkten 3.500 Euro, also 35 Euro je Hebesatzpunkt. Und bei Einzelunternehmen oder Personengesellschaften kommt noch ein weiterer Faktor dazu: Liegt der Gewerbeertrag unter 24.500 Euro, fällt grundsätzlich keine Gewerbesteuer an. Damit ist die Rechnung aber noch nicht vollständig, denn die Rechtsform entscheidet darüber, wie stark diese Steuer später tatsächlich durchschlägt.

Wer durch Freibetrag und Anrechnung besonders profitiert

Die Rechtsform macht den Unterschied oft größer als viele denken. Bei Einzelunternehmen und Personengesellschaften gibt es den Freibetrag von 24.500 Euro, bei Kapitalgesellschaften nicht. Zusätzlich kann die Gewerbesteuer bei natürlichen Personen über § 35 EStG teilweise auf die Einkommensteuer angerechnet werden. Ich formuliere das bewusst vorsichtig: Diese Entlastung kann sehr stark sein, aber sie ist nicht in jedem Fall bis auf den letzten Euro identisch, weil der persönliche Einkommensteuersatz und die Höhe der gewerblichen Einkünfte mit hineinspielen.| Rechtsform | Freibetrag | Steuerliche Entlastung | Praktische Wirkung |

|---|---|---|---|

| Einzelunternehmen | 24.500 € | Anrechnung auf die Einkommensteuer möglich | Hebesatz wirkt oft erst ab einem gewissen Gewinnniveau deutlich |

| Personengesellschaft | 24.500 € | Anrechnung auf die Einkommensteuer möglich | Besonders relevant für Gründer und klassische Mittelständler |

| Kapitalgesellschaft | kein Freibetrag | keine Anrechnung auf die Einkommensteuer | Der Hebesatz wirkt direkt auf die Liquidität |

Für kleine Betriebe ist das oft eine gute Nachricht, für GmbHs oder andere Kapitalgesellschaften dagegen ein klarer Kostenfaktor. Genau deshalb lohnt sich der Vergleich zwischen Gemeinden nicht pauschal, sondern immer im Zusammenhang mit der jeweiligen Unternehmensstruktur. Das führt direkt zur Frage, wie groß die Unterschiede zwischen den Kommunen aktuell überhaupt sind.

Wie groß die Unterschiede zwischen Gemeinden sind

Die Spannweite ist in Deutschland beträchtlich. Nach den zuletzt veröffentlichten Zahlen des Statistischen Bundesamts lag der bundesweite Durchschnitt 2024 bei 409 Prozent. Das ist ein brauchbarer Orientierungswert, aber eben kein individueller Standortwert. Gemeinden dürfen ihren Hebesatz selbst festlegen, und genau deshalb liegen manche Orte deutlich unter dem Durchschnitt, andere spürbar darüber.

| Orientierungswert | Bedeutung | Einordnung |

|---|---|---|

| 200 % | gesetzliches Minimum | Theoretische Untergrenze, praktisch eher selten |

| 409 % | bundesweiter Durchschnitt 2024 | Guter Benchmark für Vergleiche |

| 450 % und mehr | hohe Belastung | In vielen wirtschaftsstarken Kommunen durchaus üblich |

Der bloße Blick auf den niedrigsten Satz kann aber irreführend sein. Ein günstiger Hebesatz ist nur dann ein echter Vorteil, wenn die übrigen Standortkosten nicht alles auffressen. Bei einem Gewinn von 100.000 Euro macht der Sprung von 350 auf 450 Prozent bereits 3.500 Euro aus. Das ist relevant, aber eben nicht automatisch entscheidender als Miete, Personalverfügbarkeit oder Lieferwege. Genau deshalb prüfe ich einen Standort nie isoliert, sondern immer im Gesamtbild.

So prüfe ich einen Standort vor Gründung oder Umzug

- Ich kläre zuerst, wo die tatsächliche Betriebsstätte und die Geschäftsleitung liegen, nicht nur der Briefkasten.

- Dann rechne ich mit einem realistischen Gewerbeertrag, nicht mit einem Wunschgewinn.

- Bei Einzelunternehmen und Personengesellschaften berücksichtige ich Freibetrag und mögliche Anrechnung auf die Einkommensteuer.

- Ich vergleiche den Hebesatz immer mit den Gesamtkosten des Standorts, also Miete, Personal, Verkehrsanbindung und Infrastruktur.

- Wenn mehrere Betriebsstätten existieren, prüfe ich die Zerlegung des Steuermessbetrags, damit die Planung nicht zu optimistisch ausfällt.

Der wichtigste Punkt aus meiner Sicht: Eine Adresse allein verändert die Steuer nicht, wenn die wirtschaftliche Realität anders aussieht. Wer also nur den Sitz verlegt, aber Betrieb, Verwaltung und Substanz an einem anderen Ort behält, löst damit meist nicht das Problem, sondern schafft neues. Aus genau solchen Fehlannahmen entstehen die typischen Denkfehler, die ich im nächsten Schritt immer wieder sehe.

Die häufigsten Denkfehler bei der Gewerbesteuer

- Den Hebesatz mit der gesamten Steuerbelastung verwechseln.

- Den Gewerbeertrag einfach mit dem Jahresgewinn gleichsetzen.

- Den Freibetrag von 24.500 Euro bei Personenunternehmen übersehen.

- Die Anrechnung nach § 35 EStG bei natürlichen Personen nicht mitdenken.

- Eine Standortentscheidung allein an 50 oder 100 Hebesatzpunkten festmachen.

- Glauben, dass ein anderer Briefkasten automatisch einen anderen steuerlichen Ort schafft.

Ich sehe hier vor allem zwei Muster: Entweder wird die Steuer zu technisch betrachtet, oder sie wird zu grob pauschalisiert. Beides führt zu falschen Entscheidungen. Der Hebesatz ist wichtig, aber nur dann nützlich, wenn man ihn sauber in die eigene Unternehmensrealität übersetzt. Genau das ist der Punkt, an dem die reine Zahl zur echten Entscheidungshilfe wird.

Warum der Hebesatz nur in Kombination mit der Gesamtstruktur sinnvoll ist

Wenn ich eine Standortfrage bewerte, denke ich immer in Kombinationen: Steuerlast, Fixkosten, Personal, Skalierbarkeit und operative Nähe zum Kunden. Gerade bei digitalen Geschäftsmodellen kann ein etwas höherer Hebesatz durch niedrigere laufende Kosten oder bessere Flexibilität mehr als ausgeglichen werden. Umgekehrt bringt ein niedriger Satz wenig, wenn die Miete teuer ist oder qualifiziertes Personal kaum zu finden ist.

Für 2026 heißt das praktisch: Den Hebesatz früh in die Kalkulation aufnehmen, aber nie als alleinige Entscheidungsgröße behandeln. Wer seine Steuerbelastung planbar halten will, braucht eine saubere Rechnung mit realistischen Gewinnen, dem aktuellen Hebesatz der Zielkommune und den eigenen Rechtsformvorteilen. Erst dann wird aus einem Prozentwert ein belastbarer Teil der Finanzplanung.