Ein Fahrtkostenzuschuss kann steuerlich sehr unterschiedlich wirken, je nachdem, ob er für ein Ticket, eine BahnCard oder den Arbeitsweg mit dem eigenen Auto gezahlt wird. Entscheidend ist vor allem, wann ein Fahrtkostenzuschuss steuerfrei ist, ob er zusätzlich zum Gehalt kommt und wie er sich auf die Entfernungspauschale auswirkt. Ich trenne dabei die steuerfreie Überlassung von Fahrberechtigungen, die pauschale Versteuerung von Zuschüssen und die Folgen für den Werbungskostenabzug.

Die wichtigsten Regeln auf einen Blick

- Steuerfrei sind vor allem Fahrberechtigungen und Zuschüsse für den Arbeitsweg im öffentlichen Verkehr, wenn sie zusätzlich zum Gehalt gewährt werden.

- Für den privaten Pkw gilt meist nicht die Steuerfreiheit, sondern höchstens eine pauschale Besteuerung mit 15 Prozent.

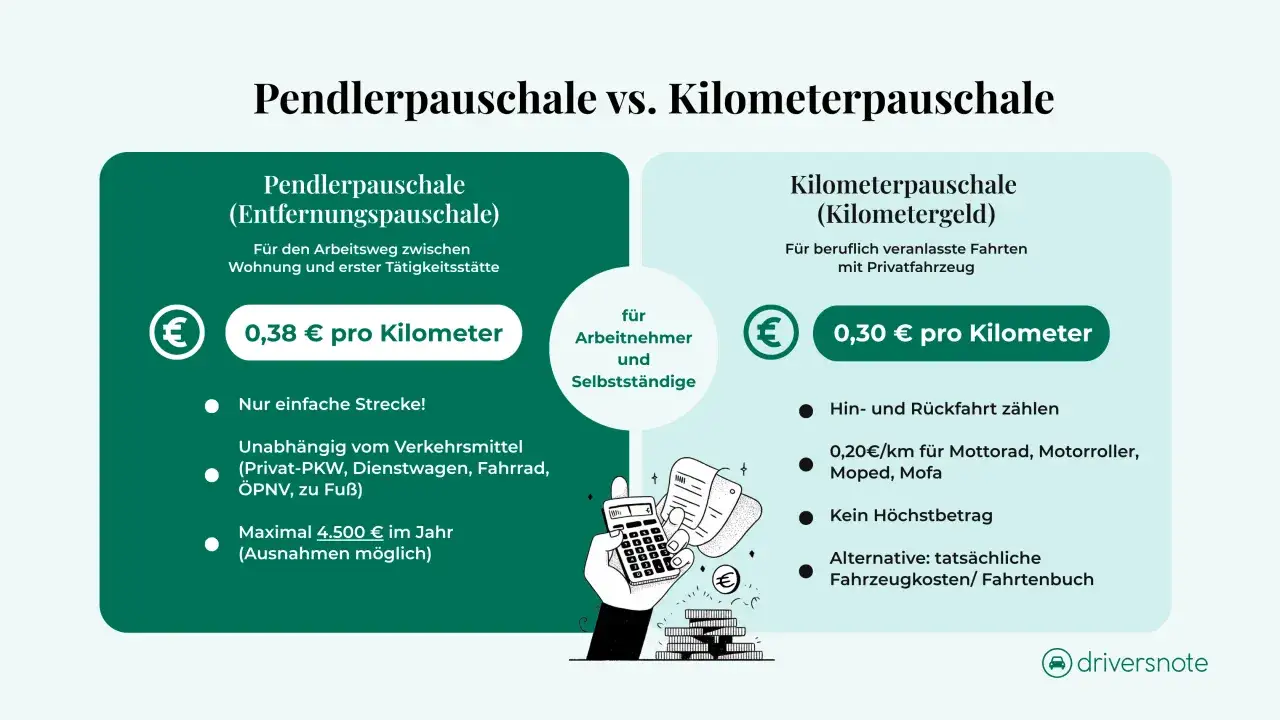

- Seit 2026 beträgt die Entfernungspauschale 0,38 Euro je vollem Kilometer ab dem ersten Kilometer.

- Steuerfreie oder pauschal besteuerte Leistungen mindern in vielen Fällen die abziehbare Entfernungspauschale des Arbeitnehmers.

- Die 25-Prozent-Pauschalierung kann sinnvoll sein, wenn die Kürzung der Pendlerpauschale vermieden werden soll.

Was zu den steuerfreien Fahrberechtigungen gehört

Nach den aktuellen Regeln geht es bei steuerfreien Arbeitgeberleistungen vor allem um Fahrberechtigungen und um Zuschüsse zu bereits selbst gekauften Fahrkarten. Ich sehe in der Praxis immer wieder, dass das mit einer normalen Reisekostenerstattung verwechselt wird. Genau das ist der Fehler: Für den Arbeitsweg gelten eigene Regeln, und die unterscheiden sich deutlich von Dienstreisen.

| Fall | Typische Behandlung | Worauf es ankommt |

|---|---|---|

| Monats-, Jahres- oder Verbundticket im ÖPNV | Kann steuerfrei sein | Zusätzlich zum Gehalt und für den begünstigten Arbeitsweg gedacht |

| Selbst gekaufte Fahrkarte mit Arbeitgeberzuschuss | Kann ebenfalls steuerfrei sein | Der Zuschuss muss sich auf eine begünstigte Fahrberechtigung beziehen |

| BahnCard 100 oder andere Zeitkarte | Kann dazugehören | Vor allem dann interessant, wenn sie als Fahrberechtigung für den Weg zur ersten Tätigkeitsstätte dient |

| Zuschuss zum privaten Pkw für den Arbeitsweg | Keine Steuerfreiheit nach § 3 Nr. 15 EStG | Hier kommt eher die 15-Prozent-Pauschalierung infrage |

| Fahrberechtigung mit Mitnahme- oder Übertragungsrecht | Nicht automatisch ausgeschlossen | Das Recht zur Mitnahme kippt die Steuerfreiheit nicht von selbst |

Wichtig ist die Einordnung nach dem Zweck: Geht es um den Arbeitsweg mit dem ÖPNV oder um eine Fahrberechtigung, kann die Leistung steuerlich begünstigt sein. Geht es dagegen schlicht um Geld für Benzin oder für den privaten Pkw auf dem Weg zur Arbeit, ist die Steuerfreiheit in der Regel raus. Dienstreisen sind davon getrennt zu betrachten und folgen eigenen Reisekostenregeln. Der nächste Knackpunkt ist dann nicht mehr die Art des Tickets, sondern die Frage, wie der Zuschuss gewährt wird.

Wann ein Fahrtkostenzuschuss steuerfrei bleibt

Die zentrale Hürde ist die Zusätzlichkeit zum ohnehin geschuldeten Arbeitslohn. Das klingt juristisch, ist in der Praxis aber einfach: Der Arbeitgeber muss etwas oben drauf geben. Sobald der Zuschuss durch Gehaltsumwandlung entsteht oder einen ohnehin geschuldeten Lohnbestandteil ersetzt, ist die Steuerfreiheit weg.

Als zusätzlich gilt eine Leistung auch dann, wenn der Arbeitnehmer aus mehreren vom Arbeitgeber angebotenen Mobilitätsoptionen wählen kann. Ich halte das für einen unterschätzten Punkt, weil gerade moderne Benefits oft als Paket gebaut werden: Dienstwagen, E-Bike oder Jobticket. Solange die Fahrtberechtigung nicht aus dem bereits geschuldeten Lohn herausgeschnitten wird, kann die Steuerfreiheit funktionieren.

- Kein steuerfreier Effekt bei Gehaltsumwandlung oder Gehaltsverzicht.

- Keine Steuerfreiheit, wenn der Betrag nur umetikettiert wird.

- Zusätzlichkeit ist gegeben, wenn die Leistung wirklich on top kommt.

- Ein Verzicht auf die Fahrberechtigung muss dokumentiert werden, wenn sie gar nicht angenommen wird.

Ich prüfe in solchen Fällen immer drei Fragen: Ist der Betrag arbeitsrechtlich ohnehin geschuldet? Kommt die Leistung wirklich zusätzlich? Und ist sie sauber auf den Arbeitsweg oder eine begünstigte Fahrberechtigung bezogen? Wenn diese drei Punkte sauber sind, wird aus einem normalen Benefit schnell ein steuerlich brauchbares Modell. Danach stellt sich nur noch die Frage, wie sich das auf den Werbungskostenabzug des Arbeitnehmers auswirkt.

Wie die Berechnung 2026 praktisch aussieht

Für 2026 ist vor allem ein Punkt wichtig: Die Entfernungspauschale liegt ab dem ersten Kilometer bei 0,38 Euro. Das ist relevant, weil ein steuerfreier Zuschuss die abziehbare Pendlerpauschale mindern kann. Bei einer 5-Tage-Woche rechne ich in der Praxis oft mit 220 Arbeitstagen pro Jahr, weil das die Größenordnung gut sichtbar macht.

| Einfache Entfernung | Berechnung bei 220 Arbeitstagen | Entfernungspauschale 2026 |

|---|---|---|

| 5 km | 5 × 220 × 0,38 | 418 Euro |

| 10 km | 10 × 220 × 0,38 | 836 Euro |

| 20 km | 20 × 220 × 0,38 | 1.672 Euro |

| 30 km | 30 × 220 × 0,38 | 2.508 Euro |

Der praktische Effekt ist klar: Je länger der Arbeitsweg, desto größer wird der Spielraum für Arbeitgeberleistungen, die an diese Pauschale anknüpfen. Bei 20 Kilometern und 220 Arbeitstagen liegen bereits 1.672 Euro im Raum. Ein monatlicher Zuschuss von 100 Euro würde also 1.200 Euro im Jahr abdecken, sofern er steuerfrei läuft. Wird derselbe Betrag dagegen mit 25 Prozent pauschal versteuert, bleibt die Entfernungspauschale ungekürzt. Für mich ist das einer der wichtigsten Unterschiede überhaupt, weil er direkt über die Netto-Wirkung entscheidet.

Bei öffentlichen Verkehrsmitteln kommt noch ein zweiter Punkt dazu: Nicht immer ist die tatsächliche Ticketrechnung der einzige Maßstab, sondern oft der Wert der Fahrberechtigung. Bei einem Jobticket ist die Rechnung häufig einfacher als bei einem Barzuschuss, bei dem die Lohnabrechnung die Obergrenze prüfen muss. Genau hier trennt sich saubere Steuerlogik von bloßer Budgetverwaltung. Deshalb lohnt sich als Nächstes der Blick auf die Frage, ob 15 Prozent oder 25 Prozent die bessere Lösung sind.

Wann 15 Prozent und wann 25 Prozent sinnvoll sind

Ich sehe in der Praxis drei Varianten, die man nicht durcheinanderwerfen darf: steuerfrei nach § 3 Nr. 15 EStG, 15 Prozent pauschal nach § 40 Abs. 2 Satz 2 Nr. 1 Buchstabe b EStG und 25 Prozent pauschal nach § 40 Abs. 2 Satz 2 Nr. 2 EStG. Alle drei können denselben Arbeitsweg betreffen, aber sie wirken steuerlich sehr unterschiedlich.

| Variante | Wann sie passt | Wirkung auf die Entfernungspauschale | Praxisnutzen |

|---|---|---|---|

| Steuerfrei nach § 3 Nr. 15 EStG | ÖPNV-Ticket, Zeitkarte, Zuschuss zur Fahrberechtigung, zusätzlich zum Gehalt | Mindert den Abzug bis auf 0 Euro | Sauber, klassisch und oft die naheliegendste Lösung |

| 15 Prozent pauschal | Barzuschuss für den Arbeitsweg, auch bei privatem Pkw | Mindert den Abzug | Gut, wenn der Arbeitgeber einen Fahrkostenzuschuss zu festen Grenzen leisten will |

| 25 Prozent pauschal | Alternative zur Steuerfreiheit bei Leistungen nach § 3 Nr. 15 EStG | Mindert den Abzug nicht | Interessant, wenn die Pendlerpauschale ungekürzt bleiben soll |

Wenn ich zwischen diesen Varianten abwäge, nehme ich die 25-Prozent-Lösung immer dann ernst, wenn die Entfernungspauschale für den Arbeitnehmer wichtig ist oder wenn man spätere Korrekturen in der Einkommensteuererklärung vermeiden will. Für klassisches Jobticket-Setup ist die Steuerfreiheit oft die sauberste Variante. Für Barzuschüsse oder Pkw-Pendelwege ist die 15-Prozent-Regel der reale Hebel. Die eigentliche Stolperfalle liegt aber meist nicht in der Wahl des Satzes, sondern in den alltäglichen Fehlern der Abrechnung.

Die typischen Fehler, die ich in der Praxis vermeide

Ein steuerlicher Vorteil geht schnell verloren, wenn der Ablauf nicht sauber dokumentiert ist. Ich sehe immer wieder dieselben Fehler, und die sind fast nie spektakulär, aber teuer.

- Gehaltsumwandlung wird fälschlich als Zusatzleistung verbucht. Das wirkt auf dem Papier clever, scheitert aber an der Zusätzlichkeit.

- Ein Zuschuss zum privaten Pkw wird wie ein steuerfreies Ticket behandelt. Das ist in dieser Form regelmäßig falsch.

- Die Entfernungspauschale wird nicht gekürzt. Steuerfreie Fahrberechtigungen oder pauschal besteuerte Zuschüsse müssen in der Steuerlogik mitlaufen.

- Verzicht oder Rückgabe werden nicht dokumentiert. Wer das Ticket gar nicht annimmt, sollte das auch sauber nachweisen können.

- Lohnkonto und Bescheinigung werden vernachlässigt. Pauschal besteuerte Beträge gehören sauber in die Lohnunterlagen.

Der letzte Punkt wird oft unterschätzt. Für den Arbeitgeber ist die steuerliche Behandlung nicht nur eine Frage des guten Willens, sondern auch eine Frage der Payroll-Disziplin. Ein falsch verbuchter Fahrtkostenzuschuss erzeugt später Rückfragen beim Arbeitnehmer, und das kostet am Ende mehr Zeit als jede saubere Vorabprüfung. Wer hier einmal klare Regeln festlegt, spart sich viele Korrekturen.

Welche Lösung sich 2026 in der Praxis am meisten lohnt

Wenn ich eine robuste Standardlösung empfehlen müsste, würde ich bei regelmäßigen Pendlern zuerst auf ein zusätzlich gewährtes Jobticket oder eine andere begünstigte Fahrberechtigung schauen. Das ist meist am einfachsten zu erklären, am saubersten zu dokumentieren und steuerlich am wenigsten fehleranfällig. Sobald aber Barzuschüsse, private Pkw-Nutzung oder der Wunsch nach einer ungekürzten Entfernungspauschale ins Spiel kommen, sollte man die 15-Prozent- oder 25-Prozent-Variante bewusst mitdenken.

Für 2026 ist außerdem wichtig, dass die Entfernungspauschale bereits ab dem ersten Kilometer bei 0,38 Euro liegt. Das macht den Spielraum für steuerlich saubere Arbeitgeberleistungen größer als viele noch im Kopf haben. Wer wenig steuerpflichtiges Einkommen hat, sollte zusätzlich prüfen, ob die Mobilitätsprämie noch relevant ist. Gerade bei knappen Budgets zählt so etwas mehr, als es auf den ersten Blick wirkt.

Mein praktischer Rat ist deshalb schlicht: Vor der Auszahlung immer drei Dinge festhalten, nämlich den Charakter der Leistung, die Frage der Zusätzlichkeit und die Wirkung auf die Entfernungspauschale. Wenn das sauber geregelt ist, wird aus einem normalen Fahrtkostenzuschuss ein echter Netto-Vorteil statt eines späteren Korrekturfalls. Genau diese Klarheit bringt im Alltag mehr als jeder pauschale Steuertipp.