Bei einer Photovoltaikanlage entscheidet die richtige Umsatzsteuer-Behandlung oft über unnötigen Papierkram oder eine saubere, einfache Lösung. Genau darum geht es hier: wann ein Wechsel zur Kleinunternehmerregelung sinnvoll ist, was 2026 in Deutschland gilt und wie ein knappes, belastbares Schreiben an das Finanzamt aussehen sollte. Ich zeige dir außerdem, welche Formulierungen wirklich brauchbar sind und wo bei PV-Anlagen die typischen Steuerfallen liegen.

Die wichtigsten Punkte zum Wechsel bei Photovoltaik

- Seit 2025 gelten für Kleinunternehmer 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr als Nettogrenzen.

- Bei vielen PV-Anlagen bis 30 kWp sind Einkommensteuer und Gewerbesteuer bereits stark vereinfacht oder vollständig befreit.

- Die 0-Prozent-Umsatzsteuer beim Kauf einer begünstigten PV-Anlage ist nicht dasselbe wie die Kleinunternehmerregelung.

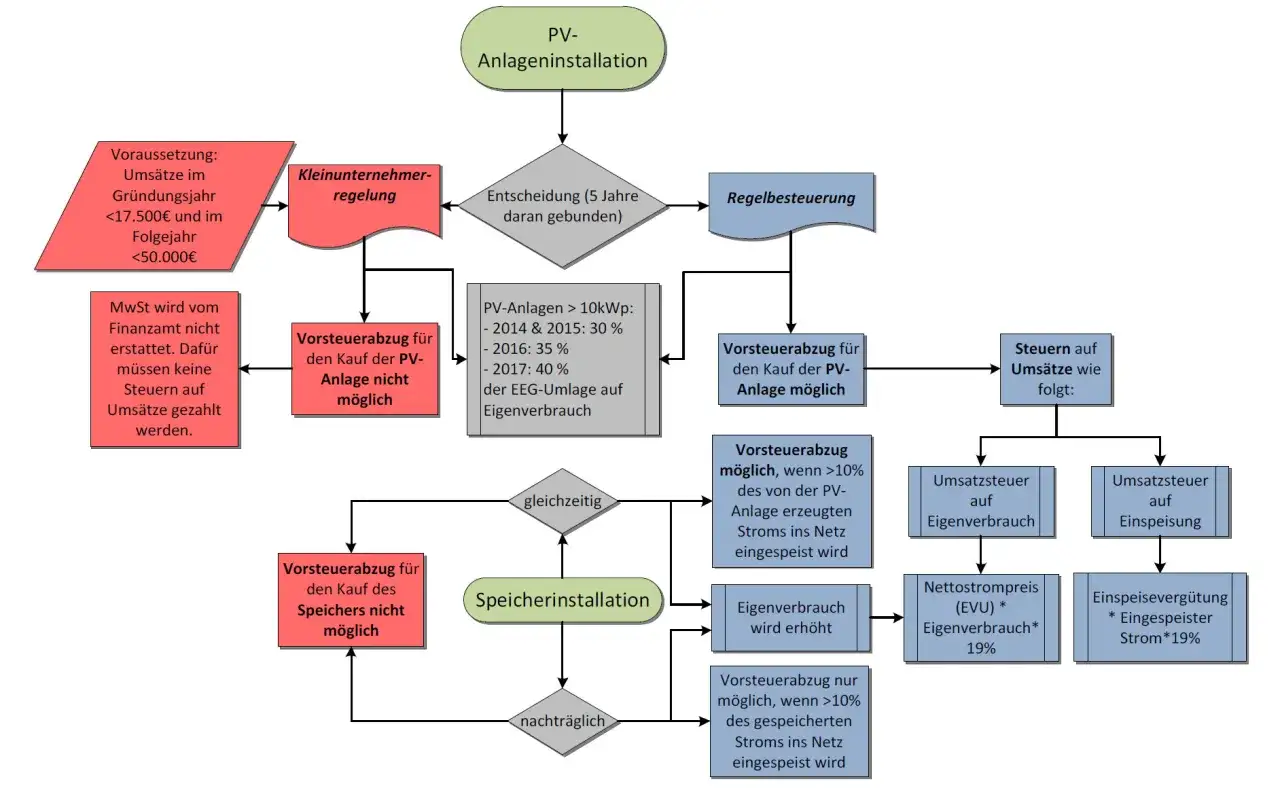

- Wer auf die Kleinunternehmerregelung verzichtet hat, ist in der Regel für fünf Kalenderjahre gebunden.

- Das Schreiben an das Finanzamt darf formlos sein, sollte aber Datum, Steuernummer, Anlage und den gewünschten Wechsel klar nennen.

- Nach dem Wechsel darf in Rechnungen keine Umsatzsteuer mehr ausgewiesen werden.

Wann das Musterschreiben bei Photovoltaik wirklich gebraucht wird

Ein Musterbrief ist vor allem dann sinnvoll, wenn du bei deiner PV-Anlage bereits in der Regelbesteuerung bist und jetzt zur Kleinunternehmerregelung wechseln willst. Genau in dieser Situation braucht das Finanzamt eine eindeutige Erklärung, ab wann deine Umsätze ohne Umsatzsteuer laufen sollen. Bei einer Neuanlage kann die Entscheidung oft schon im Fragebogen zur steuerlichen Erfassung getroffen werden, dann brauchst du nicht noch ein separates Schreiben.

Ich trenne hier bewusst drei Fälle, weil sie in der Praxis schnell vermischt werden:

- Du betreibst bereits eine PV-Anlage und willst von der Regelbesteuerung zur Kleinunternehmerregelung wechseln.

- Du startest neu und willst direkt als Kleinunternehmer behandelt werden.

- Deine Anlage fällt ohnehin weitgehend unter die steuerlichen Erleichterungen für kleine PV-Anlagen, sodass ein klassischer Wechselbrief gar nicht immer nötig ist.

Wichtig ist vor allem die Abgrenzung: Der Kleinunternehmerstatus betrifft die Umsatzsteuer, nicht automatisch die Einkommensteuer oder Gewerbesteuer. Gerade bei Photovoltaik ist das entscheidend, weil dort mehrere Steuerarten nebeneinander laufen können. Damit man das Schreiben sauber einordnet, lohnt sich ein Blick auf die aktuellen Regeln für 2026.

Als Nächstes geht es daher um die Frage, welche Grenzen und Vereinfachungen bei PV und Kleinunternehmern wirklich gelten.

Welche Regeln 2026 für die Kleinunternehmerregelung zählen

Das Bundesfinanzministerium nennt seit 2025 für Kleinunternehmer die Grenzen von 25.000 Euro im Vorjahr und 100.000 Euro im laufenden Jahr, jeweils als Nettowerte. Für Photovoltaik ist das wichtig, weil nicht nur die Anlagenumsätze zählen, sondern grundsätzlich alle unternehmerischen Umsätze zusammen betrachtet werden. Wer nebenbei noch eine zweite selbstständige Tätigkeit hat, muss also mit dem Gesamtbild rechnen.

| Bereich | Was 2026 gilt | Praktische Folge |

|---|---|---|

| Umsatzsteuer als Kleinunternehmer | 25.000 Euro Vorjahresumsatz und 100.000 Euro laufender Umsatz, jeweils netto | Keine Umsatzsteuer auf die eigenen Umsätze, aber auch kein Vorsteuerabzug |

| Einkommensteuer bei PV | Viele kleine Anlagen bis 30 kWp je Wohn- oder Gewerbeeinheit sind befreit, insgesamt gilt die 100-kWp-Grenze pro Steuerpflichtigem | Oft keine oder nur sehr wenige Ertragsteuerpflichten für die Anlage |

| Gewerbesteuer | Bei reiner Stromerzeugung aus kleinen Anlagen bis 30 kWp regelmäßig befreit | Oft keine Gewerbesteuererklärung nötig |

| Nullsteuersatz beim Kauf | Bei begünstigten PV-Anlagen gilt auf Lieferung und Installation oft 0 Prozent Umsatzsteuer | Der alte Vorteil der Regelbesteuerung ist bei neuen Anlagen deutlich kleiner |

| Verzicht auf Kleinunternehmerregelung | Bindung grundsätzlich für mindestens fünf Kalenderjahre | Ein späterer Wechsel zurück muss zeitlich sauber geplant werden |

Genau dieser Punkt wird oft unterschätzt: 0 Prozent Umsatzsteuer auf die Anschaffung ist nicht automatisch gleichbedeutend mit Kleinunternehmerregelung. Wer heute eine neue PV-Anlage kauft, hat den Vorsteuerhebel häufig gar nicht mehr in der alten Form. Damit fällt die wirtschaftliche Entscheidung oft einfacher aus als früher, aber die Fristen bleiben trotzdem streng.

Für die Praxis heißt das: Wenn du zurück in die Kleinunternehmerregelung willst, solltest du nicht nur deine laufenden Umsätze prüfen, sondern auch die Bindung aus einem früheren Verzicht im Blick behalten. Das ist der Punkt, an dem das eigentliche Schreiben wichtig wird.

So formuliere ich das Schreiben an das Finanzamt

Ich halte ein solches Schreiben bewusst kurz. Das Finanzamt braucht keine lange Begründung, sondern eine klare Erklärung, welche Besteuerungsform ab wann gelten soll. Je eindeutiger der Text, desto weniger Rückfragen entstehen später.

Lesen Sie auch: Steuersatz 2026 berechnen – So geht's richtig!

Variante für den Wechsel zurück zur Kleinunternehmerregelung

Max Mustermann

Musterstraße 1

12345 Musterstadt

Steuernummer: 12/345/67890

Finanzamt Musterstadt

Musterstadt, 26. Juni 2026

Betreff: Wechsel zur Kleinunternehmerregelung nach § 19 UStG

Sehr geehrte Damen und Herren,

hiermit erkläre ich, dass ich für meine Photovoltaikanlage auf dem Grundstück Musterstraße 1 ab dem 1. Januar 2027 die Kleinunternehmerregelung nach § 19 UStG in Anspruch nehme. Der Verzicht auf die Kleinunternehmerregelung wird hiermit widerrufen.

Mein Gesamtumsatz im vorangegangenen Kalenderjahr lag unter der maßgeblichen Grenze von 25.000 Euro und wird im laufenden Kalenderjahr 100.000 Euro nicht überschreiten.

Bitte berücksichtigen Sie die Änderung für die Umsatzsteuerbehandlung ab dem genannten Zeitpunkt.

Mit freundlichen Grüßen

Max Mustermann

Für eine Neuanlage kannst du denselben Kern nutzen, nur ohne den Satz zum Widerruf. Dann lautet die Formulierung eher: „Ich nehme die Kleinunternehmerregelung ab Beginn meiner unternehmerischen Tätigkeit in Anspruch.“ Wenn du den Wechsel über ELSTER oder als Brief einreichst, reicht diese klare Erklärung in der Regel aus.

Ich würde außerdem immer diese Angaben ergänzen, damit der Vorgang ohne Nachfragen durchgeht:

- deine Steuernummer

- das genaue gewünschte Wirksamkeitsdatum

- die Bezeichnung der PV-Anlage oder des Standorts

- ein eindeutiger Hinweis auf § 19 UStG

- deine Unterschrift, wenn du den Brief klassisch verschickst

Wenn dein Netzbetreiber oder ein Abrechnungsdienst Gutschriften für die Einspeisung erstellt, sollte auch dort die neue Rechnungslogik ankommen. Damit vermeidest du, dass nach dem Wechsel noch Umsatzsteuer in Unterlagen auftaucht, die eigentlich schon ohne sie laufen sollen. Als Nächstes schauen wir auf die Fehler, die bei PV-Wechseln am häufigsten Geld kosten.

Welche Fehler den Wechsel teuer machen

Das Schreiben selbst ist selten das Problem. Teuer wird es meistens dann, wenn der Wechsel zu früh, zu spät oder mit der falschen steuerlichen Erwartung erklärt wird. Die typische Falle ist nicht die Formulierung, sondern der Kontext dahinter.

| Fehler | Folge | Besser so |

|---|---|---|

| Wechsel ohne Blick auf die Fünfjahresbindung | Der Rückweg zur Kleinunternehmerregelung ist noch gesperrt | Vorher prüfen, wann der frühestmögliche Wechsel zulässig ist |

| Umsatzsteuer weiter auf Rechnungen ausweisen | Umsatzsteuer kann geschuldet sein, obwohl sie gar nicht mehr erhoben werden sollte | Rechnungsvorlagen ab dem Wechseldatum sofort anpassen |

| Vorsteuerkorrektur übersehen | Rückzahlungen oder Korrekturen werden zu spät erkannt | Alte Anschaffung, Bindungsfrist und Anlageart sauber prüfen |

| 100.000-Euro-Grenze im laufenden Jahr ignoriert | Die Kleinunternehmerregelung endet sofort mit dem überschreitenden Umsatz | Umsätze laufend beobachten, nicht erst am Jahresende |

| Einkommensteuerbefreiung und Umsatzsteuer durcheinanderbringen | Falsche Annahmen bei Anmeldung, Rechnungen oder Erklärungen | Ertragsteuer und Umsatzsteuer getrennt betrachten |

Das Finanzamt NRW weist darauf hin, dass eine Rückkehr zur Kleinunternehmerregelung nach einem freiwilligen Verzicht grundsätzlich erst nach fünf Jahren wieder möglich ist. Für Aufdach-Photovoltaikanlagen ist nach Ablauf dieser Zeit keine Vorsteuerkorrektur mehr nötig, was den Rückwechsel deutlich entspannter macht. Genau hier entscheidet sich in der Praxis, ob der Wechsel unkompliziert bleibt oder unangenehme Folgekosten auslöst.

Wer diese Stolpersteine kennt, kann den Wechsel sauber aufsetzen. Die eigentliche Frage ist dann nur noch, ob sich der Schritt für die eigene Anlage wirklich lohnt.

Wann sich der Wechsel lohnt und wann nicht

Ich würde die Kleinunternehmerregelung bei Photovoltaik vor allem dann empfehlen, wenn die Anlage klein ist, keine nennenswerten Vorsteuerbeträge mehr offen sind und du keinen Mehrwert mehr aus regelmäßigen Umsatzsteuer-Voranmeldungen ziehst. Seit dem Nullsteuersatz auf viele PV-Anlagen ist der alte Vorteil der Regelbesteuerung für viele private Betreiber ohnehin deutlich geschrumpft.

Der Wechsel ist oft sinnvoll, wenn:

- du eine typische kleine Dachanlage betreibst und nur wenige laufende steuerliche Vorgänge hast,

- du keine größeren Investitionen mit nennenswerter Vorsteuer mehr planst,

- du deine Rechnungen und Gutschriften vereinfacht halten willst,

- deine übrigen unternehmerischen Umsätze klar unter den Kleinunternehmergrenzen liegen.

Ich wäre vorsichtiger, wenn:

- du noch innerhalb einer Bindungsfrist aus dem früheren Verzicht bist,

- du größere Umbauten oder zusätzliche Technik mit möglicher Vorsteuerrelevanz planst,

- du neben der PV-Anlage noch andere umsatzsteuerpflichtige Tätigkeiten hast,

- dein Umsatz im laufenden Jahr nahe an die 100.000-Euro-Grenze heranreicht.

Genau deshalb ist ein gutes Musterschreiben nie nur ein Textbaustein. Es ist der letzte Schritt einer Entscheidung, die schon vorher sauber gerechnet sein sollte. Damit der Wechsel nicht nur formal, sondern auch praktisch passt, fasse ich die wichtigsten Punkte zum Schluss noch einmal auf den Alltag herunter.

Was ich für 2026 praktisch mitnehme

Für eine Photovoltaikanlage ist die Kleinunternehmerregelung 2026 oft der einfache Weg, aber nur dann, wenn die Voraussetzungen wirklich passen. Die saubere Reihenfolge lautet für mich immer: erst Bindung und Umsatzgrenzen prüfen, dann das Wirksamkeitsdatum festlegen, dann das Schreiben verschicken und anschließend Rechnungen, Gutschriften und interne Vorlagen anpassen.

- Prüfe zuerst, ob du bereits auf die Kleinunternehmerregelung verzichtet hast.

- Kontrolliere deine Umsätze getrennt nach Vorjahr und laufendem Jahr.

- Schicke den Wechsel so rechtzeitig, dass er zum gewünschten Jahresbeginn greift.

- Stelle Rechnungen ab dem Stichtag ohne Umsatzsteuer aus.

- Bewahre das Schreiben und den Versandnachweis auf.

Wenn du deine PV-Anlage neu ordnest, ist das meist mehr eine Frage der sauberen Dokumentation als ein kompliziertes Steuerprojekt. Genau das macht den Unterschied: Ein präzises Schreiben spart später Rückfragen, Korrekturen und unnötige Unsicherheit. Wer die Regeln für Umsatzsteuer, Bindungsfrist und PV-Sonderfälle einmal klar getrennt hat, kann die Anlage steuerlich deutlich ruhiger führen.