Ein freier Beruf ist in Deutschland vor allem eine Frage der Tätigkeit: persönliche Fachleistung, eigenverantwortliche Arbeit und meist ein klar erkennbarer Qualifikationsanspruch. Genau daran hängen die wichtigen Folgen für Gründung, Anmeldung, Steuern und Bürokratie. Ich zeige dir deshalb nicht nur die Definition, sondern auch die praktische Abgrenzung zum Gewerbe, typische Berufe, die ersten Schritte beim Start und die Fehler, die in der Praxis am häufigsten Geld und Zeit kosten.

Die wichtigsten Punkte auf einen Blick

- Freiberuflich ist man nicht einfach nur „selbstständig“, sondern aufgrund der Art der Tätigkeit.

- Entscheidend sind persönliche Fachleistung, Eigenverantwortung und meist ein hoher Qualifikationsgrad.

- Die Anmeldung läuft in der Regel direkt über das Finanzamt, nicht über das Gewerbeamt.

- Für freie Berufe fällt grundsätzlich keine Gewerbesteuer an, Einkommensteuer und oft Umsatzsteuer aber schon.

- Die Kleinunternehmerregelung kann den Start vereinfachen, ist aber nur bei passendem Umsatz und Geschäftsmodell sinnvoll.

- Grenzfälle gibt es vor allem bei digitalen, beratenden und kreativen Tätigkeiten.

Was einen freien Beruf in der Praxis ausmacht

Rechtlich ist der freie Beruf in Deutschland keine hübsche Etikettierung, sondern eine steuerliche Einordnung. Das Einkommensteuergesetz nennt in § 18 EStG die freiberufliche Tätigkeit als selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Arbeit sowie bestimmte klassische Berufe wie Ärzte, Rechtsanwälte, Steuerberater, Architekten oder Ingenieure. Der Kern ist immer derselbe: Die Leistung lebt von deinem persönlichen Können, nicht von Warenumschlag, Filiallogik oder reinem Verkaufsbetrieb.

Für mich ist der sauberste Prüfstein deshalb nicht der Berufstitel, sondern die Frage: Arbeitest du fachlich, eigenverantwortlich und mit eigener Urteilskraft? Genau das meint auch die Praxisformel hinter dem freien Beruf. Du darfst durchaus mit Mitarbeitenden arbeiten oder Aufgaben auslagern, solange du selbst die fachliche Leitung behältst und das Ergebnis verantwortlich trägst. Sobald du nur noch Prozesse koordinierst und die persönliche Fachleistung in den Hintergrund rückt, wird die Einordnung schnell heikel.

- Persönliche Leistung statt reiner Produktverkauf

- Eigenverantwortung bei Inhalt, Methode und Ergebnis

- Fachliche Qualifikation, oft mit besonderer Ausbildung oder nachweisbarer Expertise

- Vertrauenscharakter, weil Kunden dich wegen deiner Kompetenz buchen

Wenn diese Merkmale sauber zusammenkommen, ist die nächste Frage fast automatisch: Welche Tätigkeiten fallen tatsächlich darunter und wo beginnen die Grenzfälle?

Welche Tätigkeiten typischerweise dazugehören

Die freiberufliche Welt ist in Deutschland größer, als viele am Anfang denken. Neben den bekannten Katalogberufen gibt es ähnliche Tätigkeiten, die fachlich vergleichbar sind. Gleichzeitig existieren Bereiche, in denen die Einordnung stark von der konkreten Ausgestaltung abhängt. Genau dort entstehen die meisten Missverständnisse.

| Bereich | Typische Beispiele | Worauf es ankommt |

|---|---|---|

| Katalogberufe | Ärzte, Zahnärzte, Rechtsanwälte, Steuerberater, Architekten, Ingenieure, Journalisten, Dolmetscher, Übersetzer, Heilpraktiker, Lehrer, Künstler | Diese Berufe sind im Steuerrecht ausdrücklich verankert. |

| Ähnliche Berufe | Fachlich vergleichbare Tätigkeiten mit ähnlichem Qualifikationsniveau und ähnlicher geistiger Leistung | Entscheidend ist die inhaltliche Nähe zum Katalogberuf, nicht der Marketingtitel. |

| Grenzfälle | IT-Consulting, Design, Coaching, Fotografie, Marketingberatung | Hier hängt die Einordnung stark davon ab, ob die fachliche Leistung oder eher der gewerbliche Leistungsbetrieb im Vordergrund steht. |

Ich sehe in der Praxis immer wieder denselben Fehler: Ein Angebot klingt akademisch oder kreativ, also wird es vorschnell als freiberuflich eingeordnet. Das reicht nicht. Entscheidend ist, was du tatsächlich tust, wie du die Leistung erbringst und ob das Finanzamt die Tätigkeit als selbständige Arbeit anerkennt. Genau deshalb lohnt sich der Blick auf die Abgrenzung zum Gewerbe, denn dort ändern sich die Pflichten spürbar.

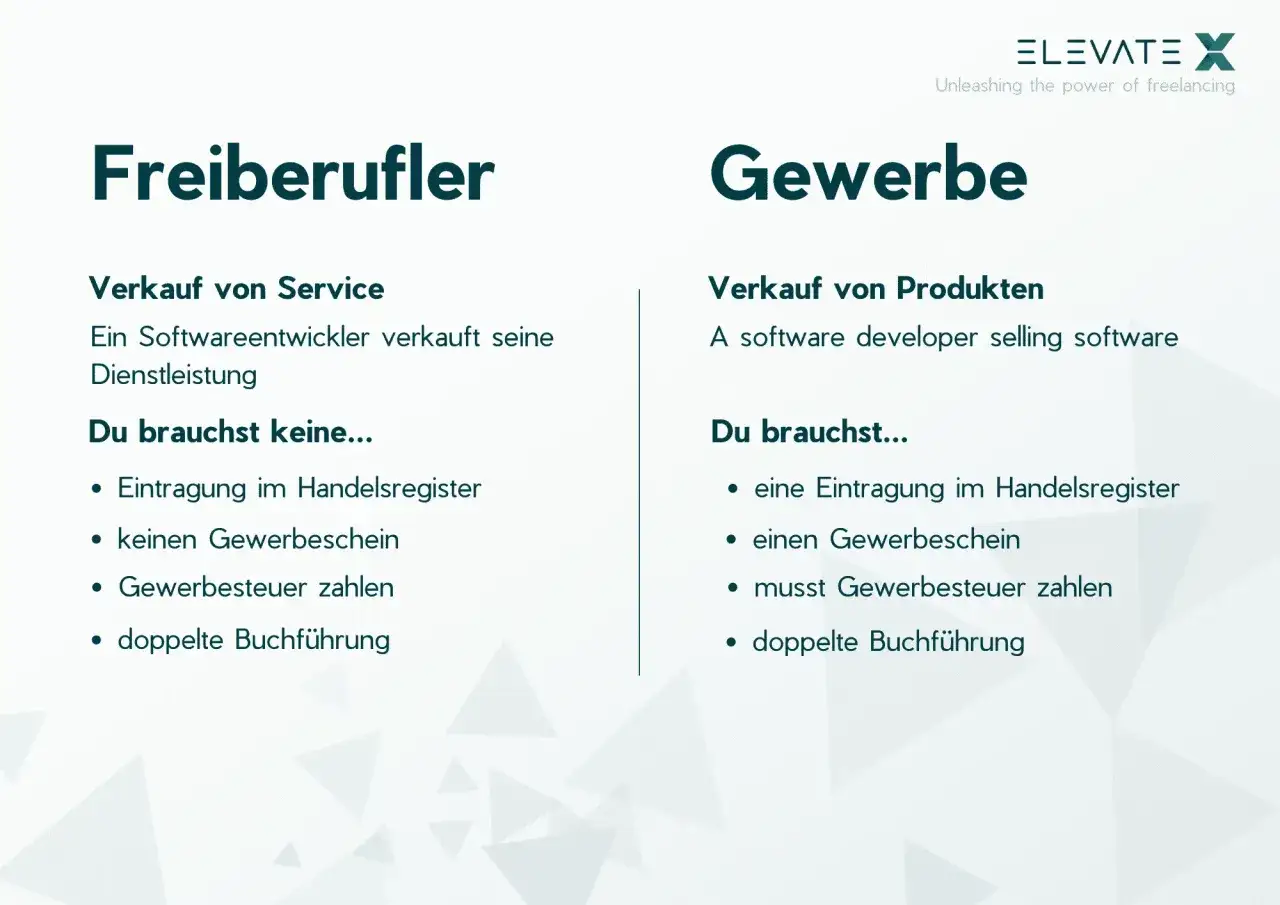

Freiberuflich oder gewerblich ist der Unterschied, der alles verändert

Die IHK weist zu Recht darauf hin, dass es keine einheitliche Definition für den freien Beruf gibt. In der Praxis zählt deshalb die konkrete Tätigkeit, nicht das Gefühl, „irgendwie selbstständig“ zu sein. Wer die Linie zwischen freiberuflich und gewerblich sauber zieht, spart sich später unnötige Rückfragen, falsche Anmeldungen und steuerliche Korrekturen.

| Kriterium | Freier Beruf | Gewerbe |

|---|---|---|

| Anmeldung | Direkt beim Finanzamt | Gewerbeanmeldung plus Mitteilung ans Finanzamt |

| Steuerliche Folge | Keine Gewerbesteuer | Gewerbesteuer kann anfallen |

| Kern der Tätigkeit | Persönliche Fach-, Wissens- oder Kreativleistung | Handel, Produktion, Vermittlung, betrieblich organisierte Leistungserbringung |

| Bürokratie | Meist schlanker | Oft mehr Formalitäten und zusätzliche Meldungen |

| Typische Risiken | Falsche Einordnung bei Mischmodellen | Zusätzliche Steuer- und Verwaltungspflichten |

Besonders wichtig wird das bei Mischfällen. Wer zum Beispiel erst Beratungsleistungen anbietet und später Produkte verkauft, entwickelt schnell ein gemischtes Modell. Dann kann ein Teil freiberuflich bleiben, während ein anderer Teil gewerblich wird. Genau hier entscheidet die konkrete Struktur über die steuerliche Behandlung. Sobald das klar ist, wird der Start organisatorisch deutlich einfacher.

So läuft der Start als Freiberufler in Deutschland

Das Existenzgründungsportal des Bundes beschreibt den Start sehr pragmatisch: Wer einen freien Beruf aufnimmt, meldet die Tätigkeit direkt beim Finanzamt an. Ein Gewerbeamt bleibt dabei normalerweise außen vor. Für den Anfang reicht oft eine klare Tätigkeitsbeschreibung und der richtige steuerliche Einstieg, nicht ein schweres Gründungsritual.

- Formuliere deine Tätigkeit präzise. Nicht „Beratung“, sondern zum Beispiel „redaktionelle Fachberatung für Finanzinhalte“ oder „architektonische Planungsleistungen“. Je genauer du bist, desto leichter lässt sich die Einordnung prüfen.

- Reiche den Fragebogen zur steuerlichen Erfassung über ELSTER ein. Dort meldest du die Aufnahme der Tätigkeit, deine voraussichtlichen Umsätze und die steuerliche Grundlogik.

- Prüfe, ob du die Kleinunternehmerregelung nutzen willst. Das ist vor allem dann interessant, wenn dein Umsatz klein bleibt und du mit wenigen Vorleistungen startest.

- Lege eine saubere Rechnungsstruktur an. Die Rechnung sollte die üblichen Pflichtangaben enthalten und klar zeigen, ob Umsatzsteuer ausgewiesen wird oder nicht.

- Kläre früh Versicherungen und Verträge. Gerade bei beratenden, medizinischen, kreativen oder technischen Tätigkeiten kann eine Berufshaftpflicht wichtig sein.

Wenn du mit mehreren Personen arbeitest, wird die Rechtsformfrage relevanter. Für klassische freie Berufe ist der Einzelstart üblich, bei gemeinsamen Praxen oder Büros ist häufig die Partnerschaftsgesellschaft ein passender Rahmen. Ich würde das nie vom Bauchgefühl abhängig machen, sondern immer daran messen, wie die Leistung tatsächlich organisiert ist. Danach entscheidet die steuerliche Behandlung darüber, wie aufwendig dein Alltag wird.

Steuern und Rechnungen, die du von Anfang an im Griff haben solltest

Bei freien Berufen ist die gute Nachricht relativ einfach: Keine Gewerbesteuer bedeutet weniger Komplexität. Die weniger bequeme Nachricht lautet: Einkommensteuer, Umsatzsteuer und saubere Rücklagenplanung bleiben trotzdem Pflicht. Wer das am Anfang unterschätzt, erlebt den ersten Steuerbescheid oft als unangenehme Erinnerung an die eigene Liquidität.

| Thema | Was das für dich bedeutet | Praktische Folge |

|---|---|---|

| Einkommensteuer | Besteuert wird dein Gewinn, nicht der Umsatz | Rücklagen bilden, damit die Zahlung nicht überrascht |

| Umsatzsteuer | Reguläre Besteuerung oder Kleinunternehmerregelung | Rechnungen entsprechend sauber ausstellen |

| Gewerbesteuer | Für freie Berufe grundsätzlich nicht relevant | Ein echter Vorteil gegenüber vielen gewerblichen Modellen |

| Buchführung | Für viele reicht eine einfache Einnahmen-Überschuss-Rechnung | Weniger Verwaltungsaufwand als bei einer Bilanz |

Aktuell gilt bei der Kleinunternehmerregelung: Der Umsatz bleibt im vorangegangenen Kalenderjahr unter 25.000 Euro und überschreitet im laufenden Kalenderjahr 100.000 Euro nicht. Dann kann die Regelung greifen. Das ist interessant für schlanke Starts, Sidehustles und sehr kleine Dienstleistungsmodelle. Weniger sinnvoll ist sie, wenn du hohe Vorleistungen hast, etwa für Software, Ausrüstung oder externe Unterstützung, denn dann fehlt dir der Vorsteuerabzug.

- Sinnvoll bei niedrigem Umsatz und überschaubaren Kosten

- Praktisch für den Markttest oder den Nebenberuf

- Eher unpraktisch bei hohen Investitionen oder stark B2B-orientiertem Geschäft

Auf Rechnungen solltest du besonders auf eine saubere Struktur achten: Name und Anschrift, Leistungsdatum, Leistungsbeschreibung, Rechnungsnummer, Entgelt und die steuerliche Behandlung müssen klar erkennbar sein. Wenn Umsatzsteuer anfällt, muss sie korrekt ausgewiesen werden; als Kleinunternehmer darfst du sie gerade nicht einfach „irgendwie mitdenken“. Selbst wenn das formal sitzt, scheitern viele neue Freiberufler an ganz anderen Dingen.

Typische Fehler, die ich bei neuen Freiberuflern am häufigsten sehe

Die größten Probleme entstehen nicht bei der Definition, sondern beim Alltag. Ich sehe vor allem fünf Muster, die sich immer wiederholen: zu breite Tätigkeitsbeschreibungen, eine falsche steuerliche Einordnung, zu späte Rücklagenbildung, fehlende Absicherung und ein Geschäftsmodell, das in der Praxis schon nach wenigen Monaten kippt. Genau deshalb lohnt sich ein nüchterner Blick auf die Stolperfallen.

- Der Berufstitel wird wichtiger genommen als die reale Tätigkeit. Das führt schnell zu falschen Erwartungen an das Finanzamt.

- Mischmodelle werden unterschätzt. Wer neben Beratung auch Produkte verkauft, bewegt sich schnell in Richtung Gewerbe.

- Steuern werden auf Umsatz statt auf Gewinn kalkuliert. Das rächt sich spätestens bei der ersten Vorauszahlung.

- Versicherungen werden aufgeschoben. Gerade bei Haftungsrisiken ist das ein teurer Fehler.

- Die eigene Arbeitszeit wird nicht sauber bepreist. Freiberufliche Arbeit wirkt flexibel, ist aber nicht automatisch profitabel.

Freiberuflich heißt außerdem nicht automatisch „klein“ oder „nebenbei“. Du kannst mit wenigen Kunden sehr gut verdienen, aber du trägst das unternehmerische Risiko allein. Es gibt keinen Schutzschild gegen schlechte Auslastung, Zahlungsausfälle oder fachliche Fehlentscheidungen. Genau deshalb ist der nächste Schritt wichtiger als die hübsche Bezeichnung.

Was du vor dem Start noch prüfen solltest

Bevor du den ersten Auftrag annimmst, würde ich drei Dinge sehr klarziehen: Passt deine Tätigkeit wirklich in § 18 EStG, ist deine Beschreibung eng genug formuliert und gibt es Zusatzthemen wie Versicherung, Altersvorsorge oder Partnerschaftsmodelle? Gerade bei digitalen und beratenden Geschäftsmodellen entscheidet nicht der Wunsch nach einem schlanken Setup, sondern die saubere Struktur darüber, ob das Modell später stabil bleibt.

- Prüfe ehrlich, ob deine Arbeit eine persönliche Fachleistung ist oder eher ein gewerbliches Angebot mit Dienstleistungsanteil.

- Stelle sicher, dass du deine Qualifikation und Arbeitsweise belegen kannst, falls das Finanzamt nachfragt.

- Plane Liquidität für Einkommensteuer, Umsatzsteuer und schwankende Aufträge ein.

- Denke bei Kooperationen früh über eine Partnerschaftsgesellschaft nach, wenn mehrere Freiberufler zusammenarbeiten.

- Vergiss nicht die Themen, die am Anfang unscheinbar wirken: Haftung, Krankenversicherung, Altersvorsorge und saubere Vertragstexte.

Wenn diese Punkte sitzen, ist ein freier Beruf oft eine sehr schlanke und zugleich starke Form für den Start ins Unternehmertum. Die eigentliche Kunst liegt nicht im Etikett, sondern in der sauberen Einordnung und einem Geschäftsmodell, das fachlich, steuerlich und finanziell zusammenpasst.