Der erfolgreiche Vermögensaufbau beginnt damit, erst ein Mal herauszufinden, wie das eigene Vermögen aktuell überhaut aussieht. Erst damit findest Du heraus, womit Du arbeiten kannst aber auch woran Du zu aller erst arbeiten solltest.

Viele behandeln meiner Meinung nach ihr Vermögen wie eine Medusa, der man bloß nicht in die Augen sehen darf. Vielleicht wollen sich manche auch einfach nicht der Realität stellen und schieben den Moment der Wahrheit vor sich hin. Darüber zu sprechen ist ja sowieso tabu, nicht nur in der Öffentlichkeit.

Dabei ist Geld und Vermögen nicht zwingend etwas, was einen schlecht macht und verdirbt, sondern etwas, was einem gewisse Möglichkeiten und Freiheiten bieten kann. Man selbst entscheidet schließlich, ob man bodenständig bleibt oder auf einmal nicht mehr mit dem Nachbarn oder der Familie spricht.

Eins ist klar.

Was selbstgemachte Millionäre (klingt ein wenig seltsam im Deutschen, aber Du weißt hoffentlich, was ich meine) und andere finanziell unabhängige Menschen gemeinsam haben ist der Fakt, dass sie allesamt offen über das Thema Geld sprechen und durch den Wissensaustausch ihren Vermögensaufbau fördern.

Genauso wissen sie zu jederzeit über den Zustand ihres Vermögens Bescheid. Sicherlich nicht im Detail und auf den Cent genau, aber darüber, wo Ihr Kapital steckt, welche Verbindlichkeiten sie haben und wohin die Reise weiter gehen soll.

Deswegen solltest auch Du zu aller erst Freund und nicht Feind Deines Vermögens werden und mehr darüber erfahren, denn es möchte beachtet und gepflegt werden, um wachsen zu können.

Das Thema „über Geld mit anderen sprechen“ stellen wir dafür kurz zur Seite, denn es ist für den einen oder anderen eine gewisse Überwindung offen über eigenes Geld zu sprechen. Nichtsdestotrotz habe ich die Erfahrung gemacht, dass man auch allgemein über Geldthemen sprechen und einiges dabei lernen kann. Ich kann es Dir also wärmstens empfehlen, denn Du verlierst damit nichts.

Kommen wir zur Sache.

Beim Thema Vermögensinventur halte ich es für mich so simpel wie möglich und habe dabei die 2 folgenden Kernfragen festgestellt:

- Wie sieht mein Vermögen aktuell aus?; und

- Wie sollte es in Zukunft aussehen?

Daraus habe ich die folgenden Schritte für mich abgeleitet, die Du noch heute innerhalb von ein paar Minuten für Dich selbst durchgehen kannst.

Schritt 1 – Bestimme wie Dein Vermögen aktuell aussieht

Dafür reicht ein Blatt Papier und ein Stift. Wenn Dir Excel mehr liegt und gerade zur Hand steht, dann natürlich auch gerne mit Excel.

Zeichne Dir anschließend folgende Tabelle auf.

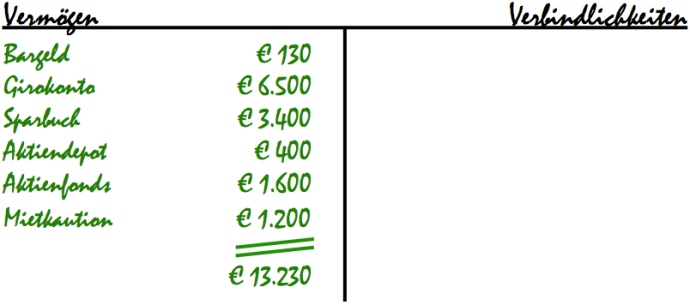

Zu erst geht es darum festzustellen, was an Vermögen aktuell vorhanden ist. Dazu zählen:

- Bargeld

- Guthaben auf Giro- und Tagesgeldkonten als auch im Aktiendepot

- aktueller Wert des Aktiendepots

- anderweitig investiertes Geld

- verliehenes Geld

- Kaution für die Mietwohnung

- …

Eine Sortierung dabei musst Du nicht zwingend beachten. Ich selbst sortiere es für mich grob von schnell verfügbarem (Bargeld) zu weniger schnell verfügbarem Geld (Kaution für die Wohnung)

Zu Vermögensgegenständen zählen natürlich auch ein Auto, eine teure Küche oder Dergleichen. Ich würde diese jedoch außen vor lassen, denn diese Dinge sind eher Nutzgegenstände, verlieren schnell an Wert und lassen sich oft nur mit einem Abschlag wieder zu Geld machen. Das heißt, wenn Du nicht gerade einen Porsche 911 Oldtimer besitzt, würde ich mich auf die oben genannte Liste beschränken und soweit ergänzen, wie es sinnvoll ist.

Solltest Du ein Haus oder eine Eigentumswohnung besitzen, kannst Du hier den Kaufpreis der Immobilie ansetzen zzgl. etwaiger Modernisierungskosten für z.B. eine neue Heizung, Fenster, Fassadenanstrich und –dämmung, usw. Wenn Du dafür einen Kredit aufgenommen hast, werden wir das gleich berücksichtigen.

Ich habe die Tabelle Mal exemplarisch für Max Mustermann ausgefüllt. Er ist bereits mit seinem Studium fertig, arbeitet seit 2-3 Jahren in seinem ersten Job als Berufseinsteiger und hat bereits begonnen ein wenig Vermögen in Form von ETF Aktien-Fonds aufzubauen.

Max hätte damit ein Bruttovermögen von €13.230. Als Faustregel, je mehr desto besser 🙂

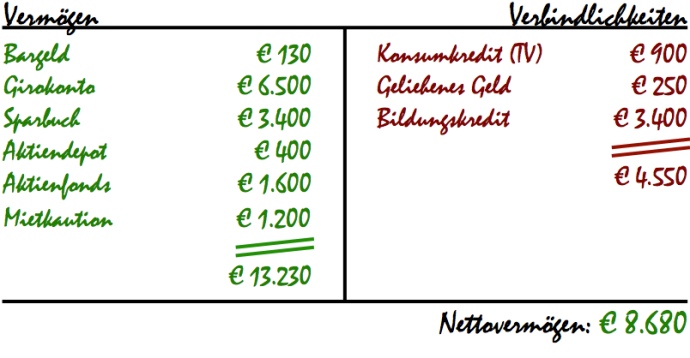

Danach schreibe ich auf, was dem an Verbindlichkeiten gegenüber steht. Dazu zählen dann:

- Dispokredite und Überziehungen

- Konsumkredite (Auto, Küche, Fernseher, etc.)

- geliehenes Geld

- Bildungskredite

- Finanzierung einer selbstgenutzten Immobilie

- Finanzierung einer Kapitalanlage

- …

Auch hier ist die Reihenfolge für Dich erst Mal Nebensache. Ich selbst sortiere die Liste jedoch von so schnell wie möglich loszuwerdenden (Dispokredit) nach unter Umständen sogar sehr nützlichen Krediten (Finanzierung einer Kapitalanlage).

Für Max sehen seine Verbindlichkeiten zum Beispiel so aus.

Damit hätte Max Verbindlichkeiten in Höhe von €4.550. Als Faustregel, je weniger desto besser? Nicht ganz, denn es kommt ganz auf die jeweilige Verbindlichkeiten an. Mehr dazu weiter unten.

Nach nicht mehr als 10 Minuten hast Du damit Die einzelnen Bestandteile Deines Vermögens und Dein Nettovermögen bestimmt. Im Fall von Max beträgt sein aktuelles Nettovermögen €8.680.

Als ich meine eigene Vermögensinventur gemacht habe, habe ich sehr viel über mich selbst gelernt. Denn so weiß ich jetzt, wo mein Vermögen steckt, wie flexibel es ist, welche Verbindlichkeiten dem gegenüber stehen und wo mein Vermögen aktuell kränkelt, weil es z.B. von Konsumkrediten zurückgehalten wird.

Schritt 2 – Bestimme wie Dein Vermögen aussehen sollte

In meinem Artikel „Wie mein Vermögen idealerweise aufgebaut sein sollte“ beschreibe ich insgesamt 4 Vermögenstöpfe sowie deren Relation und Priorität zueinander als groben Leitfanden, an dem ich mich bei meinem Vermögensaufbau entlang bewege.

Wenn Du den Artikel noch nicht gelesen hast, solltest Du es vielleicht kurz nachholen, denn die Idee dahinter ist simpel, jedoch sehr effektiv.

Demnach besteht mein Vermögen im Kern aus:

- einem Finanzpolster

- einem diversifizierten Aktienportfolio

- einzelnen Investments in Aktien und Immobilien; und zu guter Letzt

- risikoreicheren Beteiligungen und Investments

In meinem Artikel habe ich das Thema Schulden bewusst außen vor gelassen, denn mein ideales Vermögen enthält keine Schulden. Das ist eines der Kernpunkte, die für mich finanzielle Unabhängigkeit bedeuten.

Die einzige Ausnahme bilden hier Immobilienfinanzierungen für Kapitalanlagen, die ich auch definitiv nutzen werden. Sie haben nämlich den großen Vorteil, dass das benötigte Eigenkapital beim Kauf einer Kapitalanlage deutlich reduziert und die Rendite gesteigert werden kann (bei höherem Risiko natürlich). Darüber hinaus können Zinsen bei Kapitalanlagen steuerlich berücksichtigt werden, was bei Konsumkrediten und der selbstgenutzten Immobilie nicht der Fall ist.

Kommen wir zurück zu den 4 Vermögenstöpfen. Bereits hier wirst Du also schnell merken, an welchen Baustellen Du an Deinem Vermögen arbeiten solltest.

Schritt 3 – Bewege Dein Vermögen vom IST- zum SOLL-Zustand

Thema Finanzpolster

Bei unserem Beispiel des Berufseinsteigers Max wäre der erste Punkt sich ein Finanzpolster aufzubauen und es auf ein separates Konto (z.B. ein nicht genutztes Tagesgeldkonto) zu legen. Denn es ist wichtig, dass es außerhalb der eigenen Reichweite bleibt und nur für Notfälle angerührt wird. Ich empfehle absolut jedem ein solches Finanzpolster aufzubauen und zu halten. Es sollte dabei mindestens das 3 bis 6-fache Deiner monatliche Einnahmen oder zumindest Deiner monatlichen Ausgaben betragen.

Denn es wird mit Sicherheit der Tag kommen, an dem Dein Auto repariert werden muss, Deine Waschmaschine den Geist aufgibt, Dein Gehalt ein paar Tage oder Wochen später überwiesen wird oder Du vielleicht sogar Deinen Job verlierst. Genau dann wirst Du mehr als glücklich sein, finanziell bestens dafür aufgestellt zu sein.

Thema Schulden

Sag Konsumschulden den Kampf an. Solltest Du über Konsum- oder ähnliche Schulden verfügen, sollten diese als nächstes aus dem Weg geräumt werden.

Warum das so wichtig ist? Stell dir vor Du versuchst eine Rolltreppe hochzulaufen. Mit Konsumschulden wäre das Ganze aber so als ob diese Rolltreppe gleichzeitig in die entgegengesetzte Richtung läuft. Je höher die Zinsen, desto schneller läuft Sie Dir entgegen.

Diese Art von Schulden und Zinsen lassen also Dein Vermögen schrumpfen und zwingen Dich immer weiter zu arbeiten, denn sie müssen ja schließlich bezahlt werden. Das lässt sich jedoch leicht vermeiden, indem Du einen großen Bogen um Konsumschulden machst.

Wenn Du diese beiden Punkte Finanzpolster und Schuldenabbau gemeistert hast, bitte nicht wundern, denn damit hast Du bereits die erste Stufe der finanziellen Freiheit erreicht (zu meiner Definition finanzieller Unabhängigkeit). Das ist wirklich ein Grund zum feiern, denn ab diesem Zeitpunkt bist Du nicht mehr gezwungen Kredite abzubezahlen und hast auch genug Puffer, sollte mal etwas schief gehen.

Gönn Dir ab jetzt einen erholsamen und sorgenfreien Schlaf.

Thema Vermögensaufbau

Wenn Du die beiden oberen Punkte gemeistert hast, folgt dann die wichtigste Phase Deines Vermögens: Der Vermögensaufbau.

Das gute zu diesem Zeitpunkt ist, dass nun jeder Euro, den Du verdienst und investieren möchtest, Dein Nettovermögen erhöht, ohne dabei von Schulden ausgebremst zu werden.

Ich selbst bin genau in dieser Situation und versuche jetzt nach und nach die 3 verbleibenden Vermögenstöpfe wie in meinem Artikel beschrieben zu füllen. Welche Reihenfolge ich dabei beachte und in welcher Relation diese Töpfe zueinander stehen, kannst Du in dem Artikel ganz einfach nachlesen.

Meinem Gefühl nach geht es ab diesem Moment endlich bergauf. Denn wenn Du an die Rolltreppe zurückdenkst, ist sie nämlich jetzt nicht nur stehen geblieben, sondern fährt mit jedem investierten Euro schneller und schneller in genau die Richtung, in die Du auch möchtest.

Schlusswort

Jetzt ist der Artikel doch länger geworden, als geplant, aber ich hoffe es ist klar geworden, warum eine kurze Vermögensinventur Sinn macht. Das gilt vor allem auch dafür, sich mit dem Thema auseinander zu setzen und sich Gedanken zu machen, wie das Vermögen in Zukunft grob aussehen sollte.

Und jetzt auf, ran an das Blatt Papier und erreiche die erste Stufe Deiner finanziellen Freiheit.

In a Nutshell

- 2 Fragen sind entscheidend: Wie sieht Dein Vermögen aktuell aus und wie soll es in Zukunft aussehen?

- Schritt 1: Bestimme ganz einfach mit Hilfe eines Blatts Papier und eines Stiftes, welches Vermögen Du aktuell besitzt (Bargeld, Girokonten, Aktiendepot, etc.), welche Verbindlichkeiten dem gegenüber stehen (Konsumschulden, Bildungskredite, etc.) und was Dein Nettovermögen ist

- Schritt 2: Bestimme, wie Dein Vermögen aussehen sollte, um ein Ziel zu haben woraufhin Du arbeitest. Bei mir besteht es aus insgesamt 4 Vermögenstöpfen (Finanzpolster, diversifiziertes Aktiendepot, einzelne Aktien- und Immobilieninvestments, und Risikobeteilungen) und ohne Schulden (mit Ausnahme der Immobilienfinanzierung von Kapitalanlagen)

- Schritt 3: Arbeite an den Baustellen Deines Vermögens, um Dein Ziel-Vermögen zu erreichen. Als allererstes empfehle ich Dir ein Finanzpolster aufzubauen und Konsumschulden loszuwerden. Damit erreichst Du bereits Die erste Stufe finanzieller Unabhängigkeit

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar