Wer Kartenzahlung im eigenen Unternehmen anbietet, entscheidet nicht nur über Komfort am Checkout, sondern auch über Gebühren, Auszahlungszeit, Betrugsrisiko und die Stabilität des gesamten Zahlungswegs. Der englische Begriff payment processor bezeichnet den Zahlungsabwickler, der Kartentransaktionen für Händler technisch zusammenführt und zwischen Karteninhaber, Netzwerk und Bank koordiniert.

Für Unternehmen in Deutschland ist das mehr als ein Technikdetail. Ich trenne dabei bewusst zwischen Infrastruktur, Regulierung und Kosten, weil genau dort die meisten Fehlentscheidungen entstehen. Dieser Artikel erklärt, wie der Ablauf wirklich funktioniert, welche Gebühren anfallen, worauf du bei Anbietern achten solltest und wann Karten allein nicht die beste Lösung sind.

Die wichtigsten Punkte auf einen Blick

- Ein Zahlungsabwickler verbindet Händler, Kartennetzwerke, ausstellende Bank und Acquirer, damit Kartenzahlungen autorisiert und abgerechnet werden.

- Für die Praxis sind drei Dinge entscheidend: Gebührenstruktur, Auszahlungslogik und Sicherheitsniveau.

- In Deutschland spielen zusätzlich ZAG, PSD2, starke Kundenauthentifizierung und die Mischung aus Karten, SEPA und Wallets eine große Rolle.

- Der beste Anbieter ist nicht der billigste auf dem Papier, sondern der mit guter Annahmequote, sauberer Integration und kalkulierbaren Gesamtkosten.

- Wer nur Karten anbietet, verschenkt je nach Zielgruppe Conversion, gerade bei B2B, Abos oder deutschen Kunden mit Banktransfer-Gewohnheit.

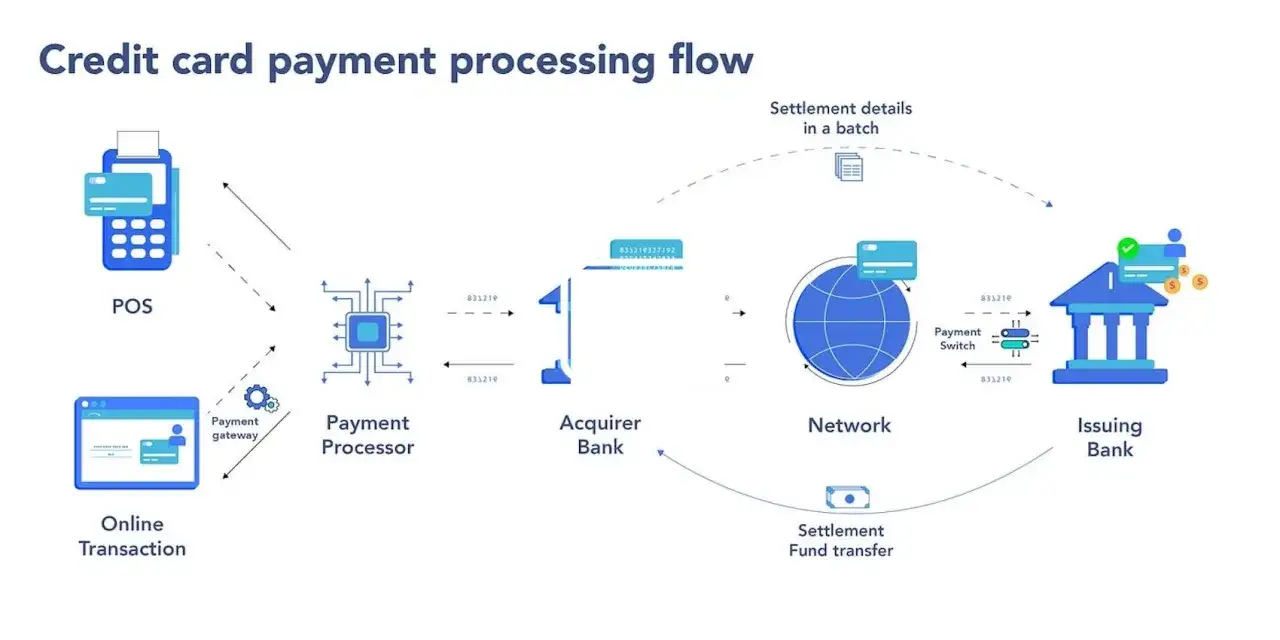

Was ein Zahlungsabwickler im Kartenprozess übernimmt

In der Praxis ist der Zahlungsabwickler nicht einfach ein Zwischenschritt, sondern das Bindeglied, das die Zahlung überhaupt erst durch das Netz schickt. Er nimmt die Transaktionsdaten aus dem Checkout oder vom Terminal entgegen, leitet sie an die richtige Stelle weiter und sorgt dafür, dass Autorisierung, Buchung und spätere Abrechnung zusammenpassen.

| Rolle | Aufgabe | Was du davon merkst |

|---|---|---|

| Zahlungsabwickler | Leitet Daten weiter und stößt Autorisierung und Verarbeitung an | Der Checkout funktioniert oder bricht ab |

| Payment Gateway | Erfasst und verschlüsselt Zahlungsdaten am Checkout | Stabile Zahlungsseite, 3-D Secure, saubere Übergabe |

| Acquirer | Stellt die Händleranbindung und Auszahlung sicher | Das Geld landet auf deinem Händlerkonto |

| Kartennetzwerk | Regelt Visa-, Mastercard- oder andere Netzwerkrouten | Akzeptanz, Regeln und Dispute-Prozesse |

| Issuer | Bank des Karteninhabers genehmigt oder lehnt ab | Die Zahlung wird akzeptiert oder abgelehnt |

Für dich als Händler ist der wichtigste Punkt: Wenn etwas am Checkout hakt, ist nicht automatisch die Bank schuld. Oft liegt das Problem an einem Missverständnis zwischen Gateway, Acquirer und Kartennetzwerk. Genau deshalb lohnt es sich, die Rollen sauber zu trennen, bevor man über Gebühren spricht.

So läuft eine Kartenzahlung in der Praxis ab

Eine Kartenzahlung wirkt nach außen simpel, technisch besteht sie aber aus mehreren klaren Schritten. Wer diese Kette versteht, erkennt schneller, wo Verzögerungen, Ablehnungen oder Zusatzkosten entstehen.

- Der Kunde gibt Kartendaten ein oder hält die Karte am Terminal an das Lesegerät.

- Das Gateway oder das POS-System verschlüsselt die Daten und sendet sie weiter.

- Der Zahlungsabwickler routet die Anfrage an das passende Kartennetzwerk und den zuständigen Acquirer.

- Die ausstellende Bank prüft Deckung, Betrugsrisiko, Limits und Authentifizierung.

- Die Bank gibt die Zahlung frei oder lehnt sie ab.

- Später folgen Clearing und Settlement, also die endgültige Verbuchung und Auszahlung.

Autorisierung bedeutet, dass die Bank die Zahlung grundsätzlich freigibt. Clearing und Settlement kommen danach und regeln die finale Verbuchung und den Geldfluss. Das ist im Alltag wichtig, weil „genehmigt“ noch nicht automatisch „ausgezahlt“ heißt.

Je nach Geschäftsmodell kann die Zeit zwischen Kauf und Geldeingang ein echter Cashflow-Hebel sein. Darum lohnt sich als Nächstes ein nüchterner Blick auf die Gebühren, die auf diesem Weg anfallen.

Welche Gebühren wirklich anfallen

Kartenkosten bestehen fast nie aus einer einzigen Zahl. In der EU sind die Interchange-Gebühren bei Verbraucher-Debitkarten auf 0,2 % und bei Verbraucher-Kreditkarten auf 0,3 % gedeckelt, aber das ist nur ein Teil des Gesamtpakets.

| Kostenbaustein | Wofür er steht | Worauf du achten solltest |

|---|---|---|

| Interchange | Vergütung zwischen ausstellender Bank und Acquirer | Relevant vor allem bei Verbraucher-Debit- und -Kreditkarten |

| Scheme Fee | Gebühr des Kartennetzwerks | Je nach Kartenmarke und Transaktionsart unterschiedlich |

| Acquirer-Aufschlag | Marge des Händlerservices | Oft der Teil, den du am besten verhandeln kannst |

| Gateway-Gebühr | Technische Verarbeitung im Checkout | Kann als Fixpreis, Prozent oder beides auftreten |

| Chargeback-Gebühr | Fixer Betrag bei Rückbuchungen | Wird teuer, wenn Streitfälle häufig sind |

| FX- und Cross-Border-Kosten | Währungsumrechnung und internationale Karten | Besonders relevant bei Verkäufen außerhalb des Heimatmarkts |

In der Praxis landen viele kleine und mittlere Händler je nach Branche, Ticketgröße und Risikoprofil oft ungefähr im Bereich von 1 % bis 3 % des Kartenumsatzes, teilweise darüber. Entscheidend ist nicht die schönste Werberate, sondern ob das Modell zu deinem Warenkorb, zu Rückbuchungen und zu internationalen Zahlungen passt.

- Blended Pricing ist einfach zu lesen, aber oft schwer zu optimieren.

- Interchange-plus macht Kosten transparenter, lohnt sich aber vor allem bei Volumen.

- Zusatzgebühren pro Transaktion treffen kleine Warenkörbe härter als reine Prozentaufschläge.

- Monatliche Grundgebühren sind bei hohem Volumen oft verschmerzbar, bei niedrigen Umsätzen aber schnell störend.

Wenn die Kostenstruktur klar ist, wird die Anbieterauswahl deutlich nüchterner. Genau darauf kommt es im nächsten Abschnitt an.

Woran ich einen guten Anbieter in Deutschland erkenne

Ich würde einen Anbieter nie nur nach der Kartenrate auswählen. In Deutschland zählen am Ende sieben Fragen: Passt die Integration, kommen die Auszahlungen verlässlich an, wie gut ist die Annahmequote, welche Zahlarten werden zusätzlich unterstützt, wie sauber sind die Dispute-Prozesse und wie klar sind Verträge sowie Kündigungsfristen?

| Kriterium | Warum es wichtig ist | Worauf ich achte |

|---|---|---|

| Annahmequote | Mehr erfolgreiche Zahlungen bedeuten weniger Checkout-Verlust | Wenige Fehlablehnungen, gute Routing-Logik, sauberes Retry-Verhalten |

| Auszahlung | Liquidität bestimmt oft den Spielraum im Tagesgeschäft | Klare Fristen, meist 1 bis 3 Bankarbeitstage, keine unnötig langen Reserven |

| Integration | Weniger IT-Aufwand und weniger Fehler im Betrieb | Saubere API, gute Plugins, Testumgebung und klare Dokumentation |

| Zahlarten | Conversion hängt vom Markt und vom Warenkorb ab | Karte, Wallets, SEPA, gegebenenfalls Rechnung oder Ratenkauf |

| Disputes | Rückbuchungen kosten Zeit, Geld und oft Nerven | Belege, Warnsysteme, klare Fristen und ein brauchbares Dashboard |

| Vertrag | Kalkulierbarkeit ist wichtiger als ein Werbeversprechen | Keine versteckten Mindestumsätze, klare Laufzeiten, verständliche Zusatzkosten |

| Support | Bei Zahlungsausfällen zählt Reaktionszeit | Erreichbarer Support, idealerweise in deiner Sprache und mit Eskalationsweg |

Ein billiger Anbieter mit schlechter Annahmequote kostet dich am Ende mehr als ein leicht teurerer mit stabiler Verarbeitung. Gerade im E-Commerce ist ein abgebrochener Checkout oft teurer als ein Zehntelprozentpunkt Gebührenunterschied. Deshalb prüfe ich immer zuerst, was im Tagesgeschäft wirklich reibungslos läuft.

Im nächsten Schritt geht es um das Umfeld, das du nicht verhandeln kannst: Sicherheit, starke Authentifizierung und die deutschen Regeln für Zahlungsdienste.

Sicherheit, Regulierung und die deutsche Realität

In Deutschland und der EU ist Kartenabwicklung kein rechtsfreier Raum. Zahlungsdienste unterliegen dem ZAG, und online wie bei Kartenzahlungen verlangt die PSD2 in vielen Fällen eine starke Kundenauthentifizierung mit zwei unabhängigen Faktoren; Ausnahmen gibt es etwa bei bestimmten kleinen Beträgen, wiederkehrenden Zahlungen oder niedrigem Risiko.

Praktisch heißt das für Händler: Gute Systeme arbeiten mit 3-D Secure, Tokenisierung, Risikoprüfung und klaren Regeln für Ausnahmen. Sie machen Zahlungen sicherer, ohne den Checkout unnötig zu verlangsamen. Wer dagegen Karten- oder Kundendaten unsauber verarbeitet, riskiert Rückbuchungen, Sperrungen und unnötige Compliance-Kosten.

- 3-D Secure 2 sollte sauber integriert sein, damit Online-Zahlungen nicht unnötig abbrechen.

- Tokenisierung schützt Kartendaten, weil echte Kartennummern im System ersetzt werden.

- PCI-DSS ist kein Gesetz, aber für Kartendaten praktisch unverzichtbar, wenn du das Risiko niedrig halten willst.

- Gute Fraud-Tools erkennen verdächtige Muster früh, ohne jede echte Zahlung zu blockieren.

- Zu viele Rückbuchungen können zu höheren Kosten, Reserveanforderungen oder sogar zur Kündigung führen.

Ich würde in diesem Punkt nie sparen. Sicherheit ist nicht nur Schutz vor Betrug, sondern auch die Voraussetzung dafür, dass dein Zahlungsweg langfristig stabil bleibt. Mit dieser Grundlage lässt sich viel besser beurteilen, welche Zahlarten in Deutschland überhaupt sinnvoll sind.

Wann Kartenakzeptanz reicht und wann du mehr brauchst

Deutschland ist kein reiner Kartenmarkt. Viele Unternehmen brauchen Karten, aber genauso SEPA, Wallets oder Überweisung, weil Kundenverhalten, Warenkorbgröße und Geschäftsmodell sich stark unterscheiden. Wer nur eine Zahlart anbietet, baut sich an manchen Stellen unnötig Reibung ein.

| Geschäftsfall | Passende Zahlarten | Warum das sinnvoll ist |

|---|---|---|

| E-Commerce mit internationalen Kunden | Karten plus Wallets | Hohe Conversion, spontane Käufe, weniger Hürden im Checkout |

| Abo-Modell oder SaaS | Karten plus SEPA-Lastschrift | Wiederkehrende Zahlungen, bessere Planbarkeit, oft geringere Prozesskosten |

| B2B und hohe Beträge | Überweisung oder SEPA als Kern, Karten als Zusatz | Saubere Buchhaltung, weniger Gebühren, klarer Zahlungsnachweis |

| Stationärer Handel | Karten, Wallets und Terminal | Schnelle Autorisierung und wenig Reibung an der Kasse |

| Deutschland-first mit kleineren Warenkörben | SEPA, Wallets und Karte | Viele Kunden bevorzugen flexible Bank- und Mobile-Zahlungen |

Mein pragmatischer Blick ist einfach: Karten funktionieren stark bei spontanen Online-Käufen, internationalem Verkauf und dort, wo sofortige Autorisierung wichtig ist. SEPA passt besser zu wiederkehrenden Lastschriften, B2B und planbarem Cashflow, während Wallets und Überweisung die Conversion je nach Zielgruppe spürbar erhöhen können. Der beste Mix ist deshalb nicht der mit den meisten Logos, sondern der mit der geringsten Reibung für deine echten Kunden.

Wenn du das so aufsetzt, wird auch die Auswahl des technischen Partners einfacher.

Wie ich das Setup praktisch entscheide

Wenn ich ein Zahlungssystem bewerte, gehe ich am Ende in dieser Reihenfolge vor: erst Geschäftsmodell, dann Zahlarten, dann Gebührenstruktur, dann Technik, dann Regulierung. So vermeidest du, dass ein günstiger Vertrag später durch schlechte Annahmequoten, lange Auszahlungszyklen oder unnötige Rückbuchungen aufgefressen wird.

- Für Onlinehandel mit internationalen Kunden: Karten plus Wallets und saubere SCA-Logik.

- Für Abos und wiederkehrende Zahlungen: Karten plus SEPA-Lastschrift mit gutem Retry-Management.

- Für B2B und größere Beträge: Überweisung oder SEPA als Kern, Karten als Zusatzoption.

- Für stationären Handel: stabile Terminal-Integration, schnelle Autorisierung und verlässliche Auszahlungen.

Wer den Zahlungsweg als Teil des Geschäftsmodells versteht, trifft bessere Entscheidungen als jemand, der nur auf eine Kartenrate schaut. Genau dort entsteht am Ende die echte finanzielle Freiheit im Zahlungsverkehr: nicht durch die billigste Lösung, sondern durch die robusteste.