FYRST ist vor allem für alle interessant, die ihr Geschäftskonto nicht als reine IBAN verwalten, sondern als Werkzeug für den laufenden Zahlungsverkehr nutzen wollen. Das Angebot verbindet digitale Kontoeröffnung, Karten, SEPA-Zahlungen, Echtzeitüberweisungen und Buchhaltungsfunktionen zu einer klar auf Selbstständige und kleine Unternehmen ausgerichteten Lösung. Ich ordne hier ein, was die Plattform praktisch leistet, welche Kontomodelle es gibt und wo ihre Grenzen liegen.

Die wichtigsten Punkte zu FYRST auf einen Blick

- FYRST ist ein digitales Geschäftskonto-Angebot mit Fokus auf Selbstständige, Freiberufler, Gründer und kleinere Unternehmen.

- Die Kernmodelle liegen aktuell bei 0, 10 und 24 Euro im Monat, je nach Rechtsform und Leistungsumfang.

- Stark ist das Konto bei SEPA-Zahlungen, Echtzeitüberweisungen, Karten, mobilem Bezahlen und Unterkonten.

- Bargeldeinzahlung läuft über Postbank-Filialen, Bargeldauszahlung über Cash-Group-Automaten.

- Wer viele Buchungen, DATEV-Anbindung oder saubere Trennung von Rücklagen braucht, profitiert besonders.

- Weniger passend ist das Modell für sehr bargeldlastige Geschäfte oder Nutzer, die vor allem klassische Filialberatung wollen.

Was FYRST in Deutschland eigentlich ist

FYRST ist für mich keine klassische Filialbank im alten Sinn, sondern eine digitale Geschäftslösung mit klarem Fokus auf Unternehmen. Das Angebot läuft als Marke der Deutschen Bank AG und ist damit an eine etablierte Bankinfrastruktur angebunden. Gedacht ist es vor allem für Freiberufler, Selbstständige, Gründer und Firmen, die Bankgeschäfte digital abwickeln und private sowie geschäftliche Zahlungen sauber trennen wollen.

Praktisch heißt das: Konto führen, Zahlungen senden und empfangen, Karten nutzen, Unterkonten anlegen und Buchhaltung anbinden. Die Kontoeröffnung läuft online; je nach Rechtsform werden die üblichen Unterlagen abgefragt, etwa Ausweis, Gewerbeanmeldung oder Handelsregisterauszug. Ich halte genau das für den Kernnutzen solcher Lösungen: nicht mehr Verwaltungsaufwand, sondern weniger Reibung im Alltag.Wer vor allem einen persönlichen Berater vor Ort oder ein klassisches Privatkundenkonto sucht, sollte das Modell anders einordnen. Die eigentliche Stärke liegt im betrieblichen Zahlungsverkehr, und genau dort lohnt sich der Blick auf die Preisstruktur.

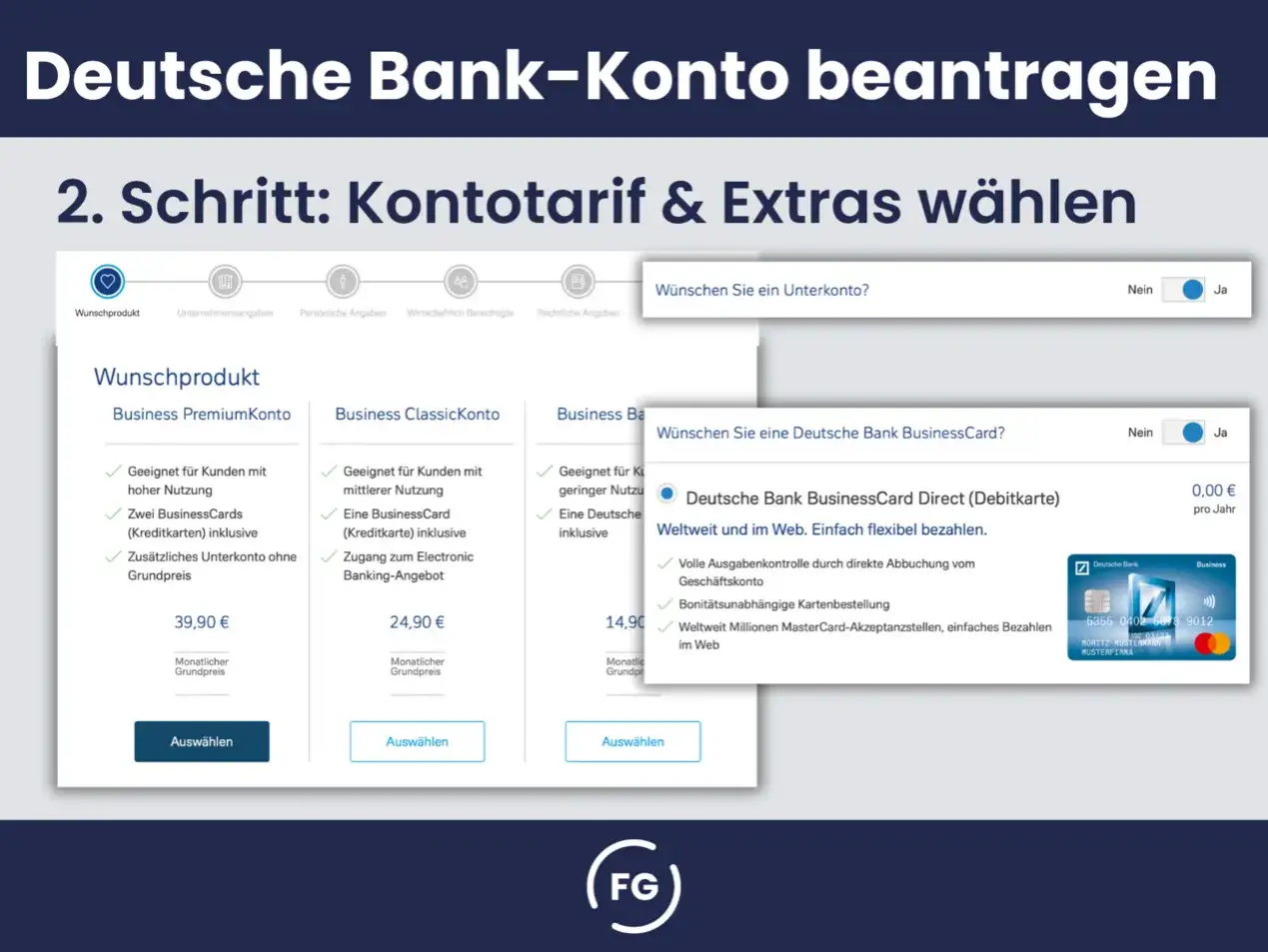

Kontomodelle und Kosten im Überblick

Im aktuellen Preis- und Leistungsverzeichnis von FYRST liegen die Kernmodelle bei 0, 10 und 24 Euro im Monat; je nach Rechtsform gelten beim Einstieg teils Sonderregeln. Das ist transparent genug, um die Kosten schon vor der Eröffnung realistisch einzuschätzen.

| Modell | Monatlicher Preis | Wofür es gedacht ist | Wichtige Details |

|---|---|---|---|

| BASE | 0 € für Einzelunternehmer; für juristische Personen 6 Monate gratis, danach 6 € | solider Einstieg mit überschaubarem Volumen | 50 beleglose Transaktionen, kostenfreie Debit Mastercard, Girocard zubuchbar, Buchhaltungszugriff zubuchbar |

| COMPLETE | 10 € | regelmäßiger Zahlungsverkehr | 75 beleglose Transaktionen, Unterkonto inklusive, kostenfreie Debit Mastercard, Girocard zubuchbar |

| PREMIUM | 24 € | höheres Transaktionsaufkommen | 0,04 € pro belegloser Transaktion, bis zu 5 Unterkonten, kostenlose DATEV-Schnittstelle |

Beleglos bedeutet hier: ohne Papierbeleg, also digitale Buchungen wie Überweisungen oder Lastschriften. Genau deshalb ist nicht nur der Grundpreis entscheidend, sondern vor allem dein Transaktionsvolumen im Monat.

Für Gründer gibt es zusätzlich ein separates Gründerkonto; laut FYRST läuft es im ersten Jahr ohne Grundpreis und bringt die DATEV-Schnittstelle im ersten Jahr kostenfrei mit. Das ist vor allem dann sinnvoll, wenn Buchhaltung und Zahlungsverkehr von Beginn an sauber zusammenlaufen sollen.

Der nächste Prüfstein ist der konkrete Zahlungsverkehr, denn dort zeigt sich schnell, ob ein Konto im Alltag trägt.

So funktioniert der Zahlungsverkehr im Alltag

Im Zahlungsverkehr zeigt sich am schnellsten, ob ein Geschäftskonto wirklich zu einem Betrieb passt. Bei FYRST sind für mich vor allem sechs Dinge relevant: SEPA-Überweisung, Echtzeitüberweisung, Lastschrift, Karten, mobiles Bezahlen und Bargeldwege.

| Zahlungsart | Was sie bringt | Worauf ich achte |

|---|---|---|

| SEPA-Standardüberweisung | solide Lösung für Rechnungen und reguläre Zahlungen, meist innerhalb eines Werktags | gut, wenn Zeit keine kritische Rolle spielt |

| SEPA-Echtzeitüberweisung | Geld ist innerhalb von Sekunden beim Empfänger, bis 100.000 € pro Auftrag; zum gleichen Entgelt wie die Standardüberweisung | funktioniert nur, wenn die Empfängerbank mitmacht |

| SEPA-Lastschrift | praktisch für wiederkehrende Forderungen und Abos | Lastschrifteinzug braucht Zulassung und Gläubiger-ID |

| Karten und Mobile Payment | Debit Mastercard, zubuchbare Girocard, Apple Pay und Google Pay | gut für unterwegs, Einkauf und spontane Ausgaben |

| Bargeld | Bargeldeinzahlung in Postbank-Filialen, Bargeldauszahlung an Cash-Group-Automaten | relevant für Händler, Gastronomie und Servicebetriebe |

| Auslandszahlung | online in vielen Währungen; innerhalb des SEPA-Raums ohne Zusatzgebühr und meist in einem Werktag | außerhalb SEPA genau ins Preisblatt schauen |

Für Lastschriften braucht man zusätzlich eine Zulassung und eine Gläubiger-Identifikationsnummer. Die Gläubiger-ID ist die eindeutige Kennung eines Unternehmens, das Geld per SEPA-Lastschrift einzieht. Genau an dieser Stelle trennt sich solides Business-Banking von einer hübschen App mit begrenztem Funktionsumfang.

Wenn diese Zahlungsarten zu deinem Alltag passen, wird das Konto schnell nützlich. Wenn nicht, hilft auch ein niedriger Monatspreis wenig, und dann ist die Frage nach der Zielgruppe wichtiger als die Werbebotschaft.

Für wen das Angebot wirklich passt

Am überzeugendsten ist FYRST aus meiner Sicht für Geschäftsmodelle, die digital arbeiten, aber trotzdem echte Bankfunktionen brauchen. Dazu zählen Freiberufler mit mehreren Auftraggebern, Gründer mit schlankem Verwaltungsaufwand, E-Commerce-Händler und kleine Dienstleister, die Buchungen, Karten und Steuerunterlagen getrennt halten wollen.

- Gute Passung bei moderatem bis höherem Buchungsvolumen.

- Gute Passung wenn du Unterkonten für Rücklagen, Steuern oder Projekte brauchst.

- Gute Passung wenn eine DATEV-Anbindung oder andere Finanzsoftware wichtig ist.

- Weniger passend wenn du sehr viel Bargeld einzahlst oder einen dichten Filialservice erwartest.

- Weniger passend wenn du eigentlich ein Privatkonto mit ein paar Business-Extras suchst.

Ich würde das Angebot deshalb nicht nur nach dem Basispreis beurteilen. Entscheidend ist, wie viele Buchungen, welche Zahlungsarten und wie viel Verwaltungsaufwand dein Alltag wirklich erzeugt. Genau an diesem Punkt trennt sich ein funktionales Geschäftskonto von einem Produkt, das nur auf dem Papier günstig aussieht.

Damit steht auch der Vergleich mit klassischen Banken auf einer saubereren Grundlage.

Stärken und Grenzen im Vergleich mit klassischen Banken

Wenn ich FYRST mit einer typischen Filialbank vergleiche, sehe ich keinen Sieger für alle Fälle, sondern ein klareres Profil. Die Lösung ist schlank, digital und auf Business-Prozesse zugeschnitten; klassische Banken sind oft breiter aufgestellt, dafür im digitalen Alltag weniger konsequent.

| Kriterium | FYRST | Klassische Filialbank |

|---|---|---|

| Einrichtung | digital und schlank | oft stärker von Beratung und Filiale geprägt |

| Zahlungsverkehr | SEPA, Echtzeit, Karten, Unterkonten, DATEV | meist solide, aber nicht immer so fokussiert digital |

| Bargeld | Postbank-Filialen und Cash-Group-Automaten | eigenes Filialnetz, je nach Bank dicht oder dünn |

| Kostenlogik | monatliche Pakete plus Buchungspreise | oft ähnlich, teils mit mehr Zusatzkosten oder Paketbindung |

| Betreuung | digitale Prozesse mit Servicekanälen | stärkerer Fokus auf persönliche Ansprechpartner |

Ich würde das Konto deshalb eher als Arbeitswerkzeug für Geld sehen als als allgemeine Hausbank. Für Unternehmen mit digitalem Fokus ist das ein Vorteil, für alle anderen kann genau diese Spezialisierung zur Grenze werden.

Am Ende zählt also nicht, ob ein Produkt modern klingt, sondern ob es die eigenen Abläufe spürbar vereinfacht.

Was ich 2026 vor der Kontoeröffnung noch prüfen würde

Vor einer Entscheidung würde ich vier Punkte nüchtern abhaken: monatliche Buchungszahl, Bargeldbedarf, Bedarf an Unterkonten oder DATEV und die Frage, ob du digitale Geschwindigkeit oder persönliche Filialberatung wichtiger findest. Genau diese vier Punkte entscheiden oft stärker über Zufriedenheit als der nominelle Monatspreis.

- Wie viele beleglose Buchungen fallen im Schnitt wirklich an?

- Wie oft musst du Bargeld einzahlen oder abheben?

- Brauchst du Unterkonten für Steuern, Rücklagen oder Projekte?

- Arbeitet dein Steuerberater mit DATEV oder einer ähnlichen Schnittstelle?

- Willst du den Kontowechsel möglichst digital und ohne Umwege lösen?

Wenn diese Antworten klar in Richtung digitaler Zahlungsverkehr und schlanke Organisation gehen, ist FYRST eine sehr vernünftige Wahl. Wenn du an mehreren Punkten zögerst, würde ich die Entscheidung nicht überstürzen, sondern das Konto gegen den tatsächlichen Arbeitsalltag und nicht gegen Werbeversprechen prüfen.