Die Dividendenrendite ist eine der schnellsten Kennzahlen, um Aktien mit laufender Ausschüttung einzuordnen. Wer die Dividendenrendite berechnen will, sollte aber nicht nur auf die Prozentzahl schauen, sondern auch auf Kurs, Steuer, Ausschüttungsquote und die Frage, ob die Aktie damit wirklich attraktiv bleibt. Genau darum geht es hier: die Formel, ein sauberes Rechenbeispiel, typische Denkfehler und der Vergleich mit Immobilien als Renditebaustein.

Die Renditezahl ist schnell berechnet, aber nur im Kontext wirklich belastbar

- Die Kennzahl setzt Jahresdividende je Aktie ins Verhältnis zum aktuellen Aktienkurs.

- Eine hohe Quote kann durch einen gefallenen Kurs entstehen und ist dann nicht automatisch ein gutes Zeichen.

- Für eine saubere Einordnung solltest du brutto und netto trennen, also Steuer und mögliche Quellensteuer mitdenken.

- Im Immobilienvergleich funktioniert die Logik ähnlich wie bei der Bruttomietrendite, nur mit anderen Kostenblöcken.

- 2026 liegt der Sparerpauschbetrag in Deutschland bei 1.000 Euro pro Person beziehungsweise 2.000 Euro bei Zusammenveranlagung.

Was die Dividendenrendite wirklich misst

Im Kern zeigt die Dividendenrendite, wie viel laufende Ausschüttung eine Aktie im Verhältnis zu ihrem Preis liefert. Die einfache Formel lautet: Jahresdividende je Aktie geteilt durch den aktuellen Aktienkurs, mal 100. Bei 2 Euro Dividende und einem Kurs von 50 Euro ergibt das 4 Prozent.

Wichtig ist die Einordnung: Die Kennzahl misst nur den laufenden Ertrag aus Dividenden, nicht den Gesamtgewinn einer Aktienanlage. Kursgewinne, Verlustphasen und Steuern tauchen in dieser Zahl noch nicht auf. Ich nutze sie deshalb als schnellen Filter, nicht als Kaufentscheidung für sich allein.

Gerade für Anleger, die Vermögen planbar aufbauen wollen, ist die Kennzahl trotzdem nützlich. Sie hilft dabei, Dividendenaktien miteinander zu vergleichen und das Verhältnis von Ausschüttung und Preis sauber zu sehen. Die reine Prozentzahl ist damit nur der Startpunkt, nicht die Entscheidung.

Wie du sie ohne Rechenfehler aus den Zahlen ableitest, zeige ich dir im nächsten Schritt.

So rechnest du sie sauber aus

Für eine korrekte Berechnung brauchst du zwei Werte: die jährliche Dividende je Aktie und den aktuellen Kurs. Wenn ein Unternehmen quartalsweise zahlt, addierst du die vier Ausschüttungen des Jahres. Wenn du auf die Zukunft schaust, nimmst du die erwartete Jahresdividende; wenn du rückblickend prüfen willst, nimmst du die tatsächlich gezahlten Beträge der letzten 12 Monate.

| Beispiel | Jahresdividende je Aktie | Aktienkurs | Dividendenrendite |

|---|---|---|---|

| Aktie A | 2,00 € | 50,00 € | 4,0 % |

| Aktie B | 3,60 € | 120,00 € | 3,0 % |

| Aktie C | 1,20 € | 24,00 € | 5,0 % |

Ich rechne bei Dividendenaktien gern in drei Schritten: erst die Jahresdividende sauber zusammensetzen, dann den aktuellen Kurs einsetzen und zuletzt prüfen, ob das Ergebnis zur Qualität des Unternehmens passt. Sonderdividenden würde ich dabei getrennt behandeln, weil sie die laufende Ertragskraft oft schöner aussehen lassen, als sie tatsächlich ist.

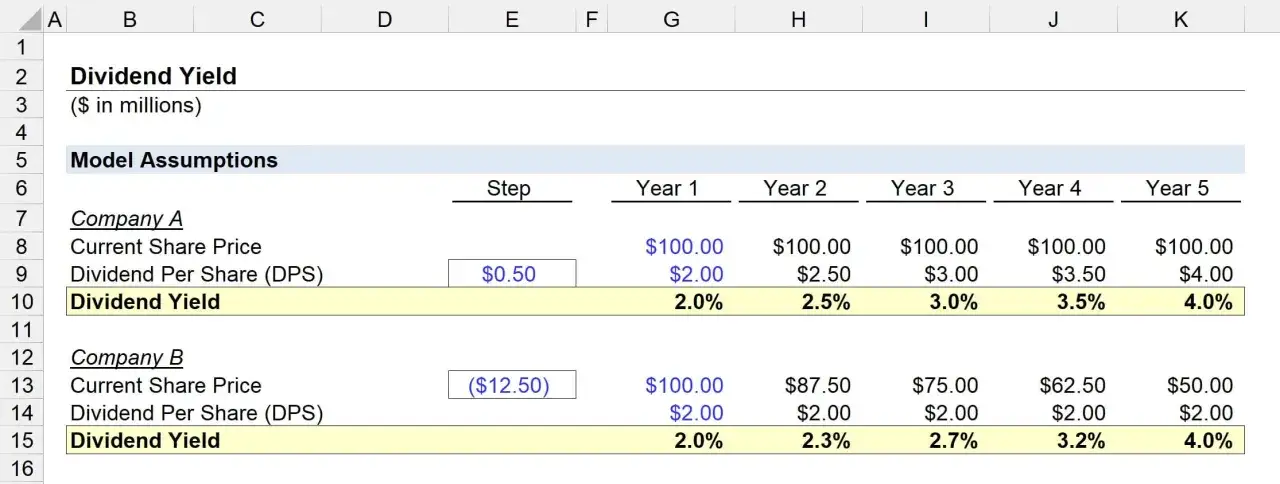

Ein kleiner Praxispunkt, der oft vergessen wird: Die Dividendenrendite ändert sich mit jedem Kurswechsel. Steigt der Kurs bei gleichbleibender Dividende, sinkt die Quote. Fällt der Kurs, steigt sie rechnerisch. Genau deshalb ist sie immer nur eine Momentaufnahme.

Die Zahl ist damit sauber berechnet, aber noch nicht automatisch gut.

Warum eine hohe Rendite nicht automatisch gut ist

Eine auffällig hohe Dividendenrendite ist kein Qualitätsbeweis. Häufig steckt dahinter einfach ein gefallener Aktienkurs, also genau das Gegenteil von Stabilität. In der Praxis ist das der klassische Einstieg in die Dividendenfalle: Die Aktie wirkt günstig, weil der Prozentwert hoch ist, während das Geschäftsmodell bereits unter Druck steht.

Der Kurs kann die Quote verzerren

Wenn eine Aktie von 100 auf 60 Euro fällt und die Dividende bei 4 Euro bleibt, steigt die Rendite von 4 auf 6,67 Prozent. Das sieht auf dem Papier attraktiv aus, kann aber vor allem ein Warnsignal sein. Der Markt preist dann oft Risiken ein, etwa sinkende Gewinne, eine schwächere Bilanz oder eine unsichere Zukunft des Geschäfts.

Die Ausschüttung muss tragfähig bleiben

Ich schaue deshalb immer auch auf die Ausschüttungsquote, also den Anteil des Gewinns, der als Dividende ausgezahlt wird. Als grobe Orientierung wirkt eine Quote im Bereich von etwa 30 bis 60 Prozent oft deutlich entspannter als Werte nahe 100 Prozent. Das ist keine starre Regel, aber eine brauchbare Kontrolle: Es bleibt dann eher Luft für Investitionen, Krisen und künftiges Wachstum.

Wichtig ist allerdings die Branche. Bei einigen Geschäftsmodellen, etwa bestimmten Versorgern oder Immobiliengesellschaften, können andere Quoten normal sein. Genau deshalb sollte man nie nur auf die Prozentzahl schauen, sondern immer auch auf das Geschäftsmodell.

Lesen Sie auch: Bondora Go & Grow - 6 % Rendite? Vergleich zu Immobilien

Sonderdividenden sind kein Dauerertrag

Sonderdividenden werden oft aus einem Verkauf, einem Sondereffekt oder überschüssiger Liquidität bezahlt. Für den Anleger ist das nett, aber für die Einschätzung der Zukunft nur begrenzt brauchbar. Wer daraus eine dauerhaft hohe Rendite ableitet, rechnet sich schnell etwas schön, das im nächsten Jahr schon wieder verschwunden sein kann.

Mein kurzer Gegencheck lautet daher: Ist die Dividende aus dem laufenden Geschäft verdient, oder war sie ein Einmaleffekt? Erst wenn diese Frage sauber beantwortet ist, ist die Kennzahl wirklich hilfreich. Der Blick über die Aktie hinaus macht die Rendite erst verständlich.

Dividendenaktien im Vergleich zu Immobilien

Der Vergleich mit Immobilien hilft, weil die Logik sehr ähnlich ist. Bei einer Aktie setzt du die laufende Ausschüttung ins Verhältnis zum Kurs. Bei einer vermieteten Immobilie setzt du die jährliche Miete ins Verhältnis zum Kaufpreis. Beides ist eine Brutto-Logik: Ertrag geteilt durch Kapitaleinsatz.

| Aspekt | Dividendenaktie | Vermietete Immobilie |

|---|---|---|

| Ertrag | Dividende je Aktie | Jährliche Kaltmiete |

| Bezugsgröße | Aktienkurs | Kaufpreis plus Kaufnebenkosten |

| Typische Kosten | Steuern, eventuell Depot- und Handelskosten | Instandhaltung, Leerstand, Verwaltung, Finanzierung |

| Liquidität | hoch | deutlich geringer |

| Hauptfehler | Hohe Rendite wegen Kursverfall übersehen | Bruttomietrendite ohne Nebenkosten überschätzen |

Genau hier wird der Vergleich spannend: Bei Immobilien reicht die Bruttorendite selten aus, weil Nebenkosten, Instandhaltung und Leerstand den Ertrag schmälern. Bei Aktien ist es ähnlich, nur anders verteilt. Die Aktie hat meist weniger laufenden Verwaltungsaufwand, dafür aber stärkere Kursschwankungen und steuerliche Effekte auf die Ausschüttung.

Ich finde diesen Vergleich nützlich, weil er die gleiche Denkfalle in zwei Anlageklassen sichtbar macht: Ein hoher Bruttoertrag ist noch kein guter Nettoertrag. Wer Immobilien und Dividendenaktien gemeinsam betrachtet, erkennt schneller, ob ein Investment wirklich Cashflow bringt oder nur auf dem Papier attraktiv aussieht.

Damit wird aus einer bloßen Yield-Kennzahl ein brauchbares Entscheidungswerkzeug.

Worauf ich beim Renditecheck zusätzlich achte

Wenn die Dividendenrendite auf dem ersten Blick überzeugt, gehe ich immer noch ein paar Ebenen tiefer. Für mich zählen vor allem fünf Punkte:

- Nachhaltigkeit der Dividende - Ich prüfe, ob der freie Cashflow die Ausschüttung trägt oder ob das Unternehmen an die Substanz geht.

- Verschuldung - Eine hohe Rendite ist weniger wert, wenn Zinslast und Schulden den Spielraum fressen.

- Dividendenhistorie - Kontinuität ist kein Muss, aber jahrelang stabile oder steigende Ausschüttungen sind ein gutes Zeichen.

- Branche und Geschäftsmodell - Bei zyklischen Unternehmen kann eine hohe Rendite schnell kippen; bei defensiveren Modellen ist sie oft robuster.

- Steuerlicher Nettoeffekt - 2026 liegt der Sparerpauschbetrag in Deutschland bei 1.000 Euro pro Person beziehungsweise 2.000 Euro bei gemeinsamer Veranlagung. Erst darüber greifen bei Kapitalerträgen in der Regel die Abzüge, sofern kein Freistellungsauftrag mehr wirkt.

Der Nettoeffekt ist wichtig, weil die Bruttorendite alleine noch nichts über den tatsächlichen Ertrag auf deinem Konto sagt. Auf Dividenden wirken in Deutschland nach Ausschöpfung des Freibetrags unter anderem Abgeltungsteuer und Solidaritätszuschlag, gegebenenfalls auch Kirchensteuer. Das muss man nicht auswendig können, aber man sollte es bei der Entscheidung im Hinterkopf haben.

Wenn du mehrere Depots nutzt, ist ein sauber verteilter Freistellungsauftrag kein Nebenthema, sondern echter Renditehebel. Genau an dieser Stelle zeigt sich, dass gute Renditeanalyse nicht kompliziert sein muss, aber diszipliniert sein sollte.

Wie ich die Kennzahl für meine Kaufentscheidung nutze

Ich verwende die Dividendenrendite als ersten Filter, nicht als Endpunkt. Meine einfache Reihenfolge lautet: erst die Ausschüttung berechnen, dann die Tragfähigkeit prüfen, danach das Nettoergebnis einschätzen. Wenn eine Aktie im Vergleich zum Markt auffällig hoch rentiert, will ich sofort wissen, ob der Kurs gefallen ist, die Dividende stabil bleibt und das Geschäftsmodell den Ertrag überhaupt hergibt.

- Eine hohe Rendite ist interessant, wenn sie aus einem stabilen Geschäftsmodell kommt.

- Eine hohe Rendite ist verdächtig, wenn sie nur durch Kursverlust entsteht.

- Eine mittlere Rendite kann besser sein als eine extreme, wenn sie langfristig verlässlich bleibt.

- Im Immobilienvergleich lohnt es sich, die gleiche Logik auf die Nettomietrendite zu übertragen.

Für den Vermögensaufbau ist genau diese Disziplin entscheidend: nicht die höchste Zahl jagen, sondern die bessere Kombination aus Ertrag, Stabilität und Preis finden. Wer so vorgeht, liest die Dividendenrendite nicht als Versprechen, sondern als Werkzeug.