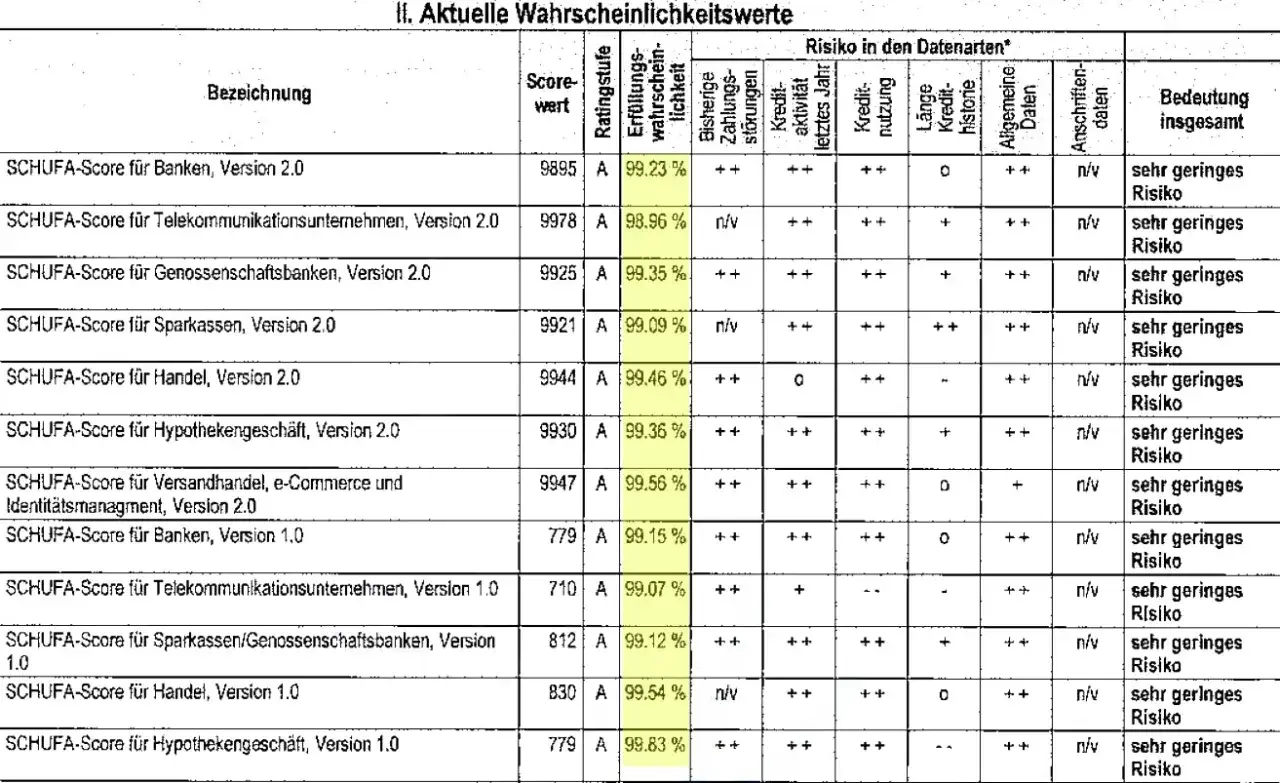

Bei der SCHUFA geht es nicht um eine einzige Zahl, sondern um verschiedene Datenarten mit sehr unterschiedlichen Fristen. Wer die eigene Kredithistorie versteht, kann besser einschätzen, warum ein Eintrag noch sichtbar ist, wann er verschwindet und welche Signale Banken daraus ziehen. Ich ordne das bewusst nach Praxis statt nach Bürokratie, weil genau dort die meisten Missverständnisse entstehen.

Die wichtigsten Fristen auf einen Blick

- Laufende Kredite und Bürgschaften bleiben mindestens während der Vertragslaufzeit sichtbar.

- Störungsfrei erledigte Kredite werden in der Regel noch drei Jahre nach Erledigung gespeichert.

- Kreditanfragen und Konditionsanfragen verschwinden meist nach zwölf Monaten; Konditionsanfragen beeinflussen den Score nicht.

- Negativmerkmale können unter bestimmten Voraussetzungen schon nach 18 Monaten statt nach drei Jahren gelöscht werden.

- Restschuldbefreiungen werden heute nur noch sechs Monate gespeichert.

Was die Länge der SCHUFA-Kredithistorie wirklich bedeutet

Die eigentliche Antwort ist: Es gibt nicht die eine Länge der SCHUFA-Kredithistorie. Je nach Datentyp laufen Fristen sehr unterschiedlich, und genau das macht die Sache für viele so unübersichtlich. Ein laufender Kredit wird während der Vertragsdauer geführt, ein erledigter Kredit bleibt noch eine Zeit lang als Erledigungsvermerk stehen, und eine reine Anfrage kann nach zwölf Monaten wieder verschwinden.

Für Banken ist deshalb nicht nur interessant, ob Daten vorhanden sind, sondern wie alt sie sind und welche Art von Information sie liefern. Ein sauber geführtes Konto über mehrere Jahre ist etwas anderes als ein kurzer Datensatz ohne Auffälligkeiten. Umgekehrt ist eine lange Historie mit alten negativen Einträgen nicht automatisch besser.

Ich würde die Frage nach der Schufa-Kredithistorie deshalb immer als Mischung aus Laufzeit, Aktualität und Qualität lesen. Genau diese drei Punkte bestimmen, ob ein Datensatz Vertrauen schafft oder eher Fragen aufwirft. Im nächsten Schritt lohnt sich deshalb ein Blick auf die konkreten Speicherfristen.

Welche Daten wie lange gespeichert werden

Die aktuell veröffentlichten Speicherfristen unterscheiden klar zwischen laufenden Verträgen, Anfragen und negativen Merkmalen. Die folgende Übersicht hilft dir, die wichtigsten Fälle schnell einzuordnen:

| Datentyp | Speicherdauer | Was das praktisch bedeutet |

|---|---|---|

| Laufender Kredit oder Bürgschaft | Mindestens für die Dauer des Vertrags | Solange die Verpflichtung läuft, bleibt sie Teil der Kredithistorie. |

| Störungsfrei erledigter Kredit | Drei Jahre nach Erledigung | Auch ein gut bedienter Kredit bleibt nach Rückzahlung noch sichtbar. |

| Girokonto, Basiskonto, Kreditkarte, P-Konto | Unmittelbar nach Kündigung bzw. Beendigung | Ohne aktives Vertragsverhältnis verschwindet der Eintrag zügig. |

| (Kredit-)Anfrage | Zwölf Monate | Eine normale Anfrage bleibt noch eine Weile in der Akte. |

| Kreditkonditionenanfrage | Zwölf Monate | Sie dient dem Angebotsvergleich und wirkt nicht auf den Score. |

| Nicht erfüllte Zahlungsverpflichtung | Drei Jahre nach Erledigung | Der negative Eintrag bleibt zunächst bestehen, auch wenn bezahlt wurde. |

| Schuldnerverzeichnis | Drei Jahre, vorzeitig bei nachgewiesener Löschung | Wird der öffentliche Eintrag gelöscht, folgt die SCHUFA meist nach. |

| Restschuldbefreiung | Sechs Monate | Das ist heute deutlich kürzer als früher und damit für viele relevant. |

Diese Fristen sind die Basis, aber nicht die ganze Geschichte. Einige Einträge verschwinden früher, andere bleiben länger als viele erwarten. Genau dort wird es für Verbraucher praktisch interessant.

Wann Einträge schneller verschwinden können

Es gibt vor allem drei Fälle, in denen sich die Wartezeit verkürzt. Der erste betrifft erledigte Zahlungsstörungen: Unter bestimmten Voraussetzungen kann die Speicherung von drei Jahren auf 18 Monate sinken. Dafür müssen mehrere Bedingungen zusammenkommen, unter anderem der Ausgleich innerhalb von 100 Tagen nach Meldung und keine weiteren Negativmerkmale während des relevanten Zeitraums.

Der zweite Fall ist die Restschuldbefreiung. Hier ist die Speicherfrist auf sechs Monate begrenzt. Das ist für Menschen nach einem Insolvenzverfahren eine spürbare Entlastung, weil alte Verfahrensdaten deutlich schneller aus dem Blick verschwinden. Der dritte Fall betrifft Einträge aus dem Schuldnerverzeichnis: Wird dort vorzeitig gelöscht, muss die SCHUFA den übernommenen Eintrag in der Regel ebenfalls vorzeitig entfernen.

Wichtig ist mir dabei eine ehrliche Einordnung: Nicht jeder gelöschte Eintrag bedeutet, dass die Bonität sofort perfekt wirkt. Banken sehen immer auch das Gesamtbild. Aber eine verkürzte Speicherfrist kann den Ausschlag geben, wenn ein Kredit, eine Wohnung oder ein neuer Vertrag an der letzten Hürde hängt. Danach stellt sich fast automatisch die nächste Frage: Wie wirken Anfragen eigentlich auf den Datensatz?

Warum Anfragen nicht gleich Anfragen sind

Bei SCHUFA-Anfragen wird oft zu grob gedacht. Eine Kreditkonditionenanfrage ist etwas anderes als eine echte Kreditanfrage. Konditionenanfragen entstehen typischerweise dann, wenn du Angebote vergleichst. Sie bleiben zwar nach aktuellem Stand zwölf Monate gespeichert, beeinflussen den Score aber nicht. Das ist wichtig, weil viele Menschen aus Angst vor „zu vielen SCHUFA-Einträgen“ auf einen sauberen Angebotsvergleich verzichten.

Eine echte Kreditanfrage wirkt anders. Sie zeigt, dass ein Kredit konkret beantragt wurde, und zu viele solcher Anfragen in kurzer Zeit können unruhig aussehen. In der Praxis sehe ich hier regelmäßig den gleichen Fehler: Wer mehrere Banken nacheinander mit harten Anfragen anschreibt, erzeugt unter Umständen genau den Eindruck, den er vermeiden wollte. Für den Angebotsvergleich ist deshalb die Konditionenanfrage meist der bessere Weg.

Die einfache Regel lautet: Vergleichen ja, sammeln nein. Wer einen Kredit sucht, sollte sauber trennen zwischen einer vorsichtigen Konditionsabfrage und einer finalen Kreditbeantragung. Das spart nicht nur Nerven, sondern hält die Historie lesbarer. Wenn klar ist, wie Anfragen funktionieren, lohnt sich der Blick darauf, was du selbst in deinen Daten prüfen solltest.

So prüfst und korrigierst du deine SCHUFA-Daten

Ich rate immer dazu, die eigene Auskunft regelmäßig zu kontrollieren. Die Verbraucherzentrale empfiehlt dafür die kostenlose Datenkopie nach Art. 15 DSGVO. Genau dort siehst du, welche Informationen aktuell gespeichert sind, welche Anfragen in den letzten zwölf Monaten gelistet werden und ob ein Eintrag vielleicht schon längst hätte verschwinden müssen.

Beim Prüfen achte ich besonders auf diese Punkte:

- stimmt das Erledigungsdatum eines Kredits oder einer Forderung,

- steht ein alter Vertrag noch drin, obwohl er längst beendet wurde,

- ist eine Anfrage als normale Anfrage statt als Konditionsanfrage gespeichert,

- gibt es doppelte oder widersprüchliche Einträge,

- wurde eine beglichene Forderung auch als erledigt gemeldet.

Wenn etwas falsch ist, sollte man nicht nur die SCHUFA informieren, sondern auch den meldenden Vertragspartner, also zum Beispiel Bank, Telekommunikationsanbieter oder Handelspartner. Fehler werden in der Praxis oft dort verursacht, wo die Meldung ursprünglich herkommt. Während ein Eintrag geklärt wird, darf er nicht einfach frei weitergegeben werden. Das ist für Betroffene wichtig, weil ein strittiger Datensatz nicht wie ein bestätigter Negativpunkt behandelt werden darf.

Ein kurzer Realitätscheck: Nicht alles, was dir nicht gefällt, ist auch löschbar. Korrekte und noch fristgerecht gespeicherte Daten bleiben bestehen. Wer sich hier auf Fantasie-Löschtricks verlässt, verliert Zeit. Sinnvoller ist es, falsche oder veraltete Einträge konsequent zu bereinigen und ansonsten die eigene Zahlungshistorie sauber zu halten. Genau das führt direkt zur entscheidenden Frage: Was lesen Banken aus einer Historie heraus?

Welche Signale Banken aus einer langen Historie lesen

Eine lange Schufa-Historie ist nicht automatisch ein Bonus. Banken schauen vor allem auf Muster: zahlt jemand zuverlässig, gibt es wiederkehrende Ausfälle, wie viele Konten und Kreditlinien sind gleichzeitig offen, und häufen sich Anfragen in kurzer Zeit? Aus Sicht der Bank ist eine ruhige, nachvollziehbare Historie meist wertvoller als eine bloß lange Akte.

In der Praxis bedeutet das für dich:

- Pünktliche Zahlungen sind wichtiger als spektakuläre „Optimierungen“.

- Wenige, gezielt gesetzte Anfragen wirken besser als hektische Vergleichsrunden.

- Ein sauber beendeter Kredit ist kein Makel, sondern nach einiger Zeit ein normaler, positiver Teil der Historie.

- Alte Negativmerkmale verlieren mit der Zeit an Gewicht, verschwinden aber nicht vorzeitig ohne Grund.

- Eine regelmäßig kontrollierte Akte verhindert, dass Fehler unnötig lange Schaden anrichten.

Ich halte deshalb wenig von dem Gedanken, man müsse die Kredithistorie künstlich „lang“ machen. Besser ist eine Historie, die ruhig, konsistent und korrekt ist. Wer seine Konten im Griff hat, Anfragen bewusst setzt und den eigenen Datensatz gelegentlich prüft, baut die Art von Bonität auf, die Banken im Alltag wirklich überzeugt.

Am Ende entscheidet nicht die bloße Länge der SCHUFA-Historie, sondern ob sie sauber, nachvollziehbar und aktuell ist. Wer pünktlich zahlt, Anfragen gezielt setzt und seine Daten regelmäßig prüft, schafft sich die robustere Ausgangsposition für Kredite, Karten und andere Verträge.