Ein ausreichender SCHUFA-Score ist in Deutschland oft der Punkt, an dem aus einer normalen Finanzentscheidung plötzlich eine Risikoprüfung wird. Ob Kredit, Kreditkarte, Dispo oder Kauf auf Rechnung: Nicht nur die Punktzahl selbst zählt, sondern auch, wie Banken und Zahlungsanbieter sie zusammen mit Einkommen, bestehenden Verpflichtungen und der jeweiligen Vertragssumme lesen. Ich ordne die neue Einteilung verständlich ein und zeige, was in der Praxis wirklich hilft.

Die wichtigsten Punkte in Kürze

- Seit der neuen SCHUFA-Skala liegt „ausreichend“ bei 100 bis 641 Punkten.

- Ein ausreichender Wert ist kein automatisches Nein, aber oft ein Zeichen für strengere Prüfung.

- Banken bewerten immer auch Einkommen, laufende Kredite, Beschäftigung und die Höhe des gewünschten Vertrags.

- Der neue Score ist noch nicht bei allen Vertragspartnern flächendeckend im Einsatz.

- Fehlerhafte Einträge, offene Forderungen und zu viele parallele Kreditlinien sind die häufigsten Probleme.

- Wer seine Daten regelmäßig prüft, hat meist die schnellste Stellschraube in der Hand.

Was ein ausreichender Score in der neuen Einteilung bedeutet

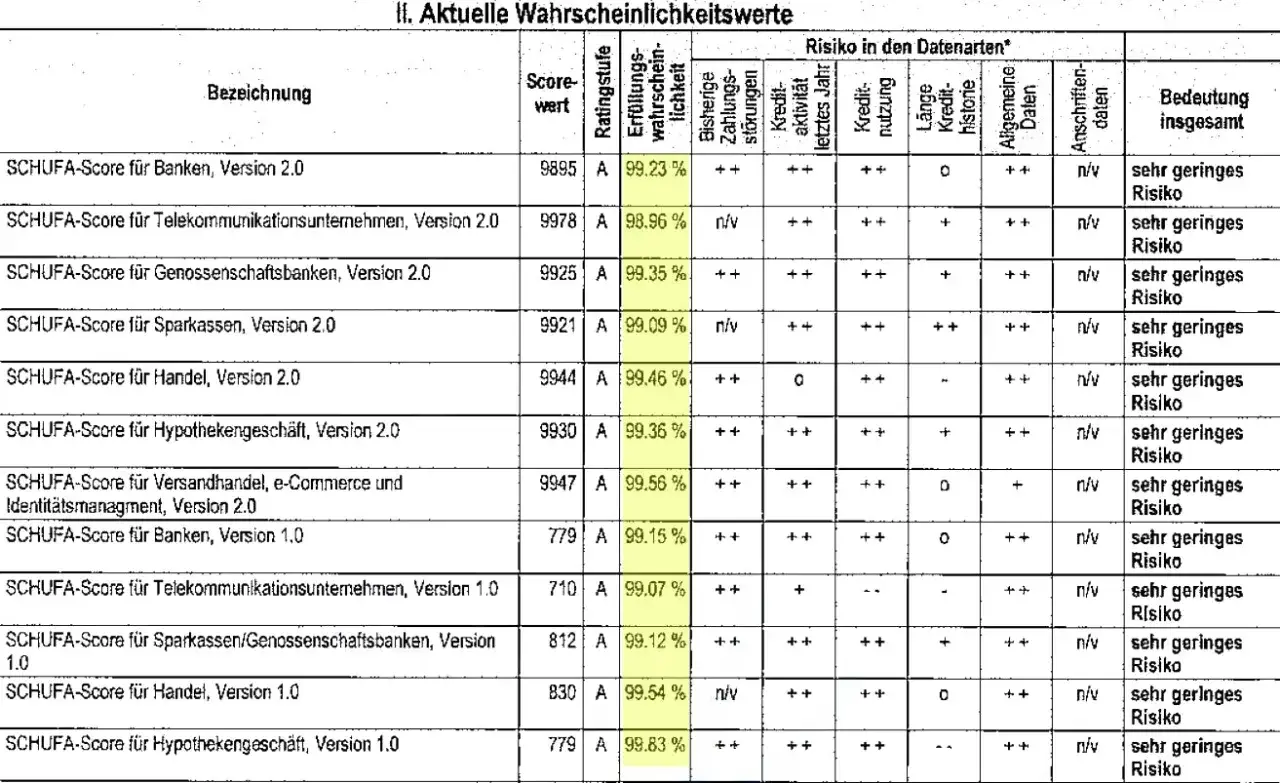

Seit März 2026 arbeitet die SCHUFA mit einer Skala von 100 bis 999 Punkten. „Ausreichend“ bedeutet dabei nicht „gerade so knapp“, sondern ist eine eigene Risikoklasse mit 100 bis 641 Punkten. Das ist wichtig, weil die alte Prozentlogik für viele noch im Kopf steckt, sich aber nicht sauber auf den neuen Score übertragen lässt.

Ich halte die neue Darstellung für nützlicher als die alte Black-Box-Logik, weil sie wenigstens grob zeigt, wo jemand steht. Trotzdem sollte man die Klassen nicht überinterpretieren: Der Score ist eine statistische Einschätzung, keine moralische Bewertung und auch keine finale Kreditentscheidung.

| Score-Klasse | Punkte | Anteil laut SCHUFA | Praktische Einordnung |

|---|---|---|---|

| Hervorragend | 776 bis 999 | ca. 62 % | Sehr geringe Ausfallwahrscheinlichkeit, meist beste Ausgangslage |

| Gut | 709 bis 775 | ca. 20 % | Solide Bonität, bei vielen Anträgen gute Chancen |

| Akzeptabel | 642 bis 708 | ca. 8 % | Leicht erhöhtes Risiko, aber oft noch kreditfähig |

| Ausreichend | 100 bis 641 | ca. 2 % | Erhöhtes bis deutlich erhöhtes Risiko, strengere Prüfung wahrscheinlich |

| Ungenügend | kein Score | ca. 8 % | Offene Zahlungsstörungen oder Insolvenzbezug, Vertrag oft stark erschwert |

Die nüchterne Konsequenz lautet: Ein ausreichender Wert ist nicht automatisch ein Ausschluss, aber er verschiebt die Verhandlung in Richtung Vorsicht. Genau an dieser Stelle wird interessant, wie Banken und Zahlungsanbieter den Wert im Alltag tatsächlich verwenden.

Wie Banken und Zahlungsanbieter den Score im Alltag lesen

Für Banken ist der SCHUFA-Score nur ein Baustein unter mehreren. Je höher das Risiko und je größer die Vertragssumme, desto weniger reicht die reine Punktzahl allein. Das gilt besonders bei Ratenkrediten, Kreditkarten mit hohem Limit oder längeren Laufzeiten.

| Produkt | Was zusätzlich geprüft wird | Was ein ausreichender Score oft bedeutet |

|---|---|---|

| Ratenkredit | Einkommen, Beschäftigung, Haushaltsrechnung, bestehende Kredite | Möglich, aber oft mit genauerer Prüfung, kleinerer Summe oder schlechterem Zinssatz |

| Kreditkarte | Zahlungsverhalten, Einkommen, gewünschter Verfügungsrahmen | Häufig nur mit niedrigerem Limit oder zusätzlicher Prüfung |

| Girokonto mit Dispo | Gehaltszufluss, Kontohistorie, Rückzahlungsrisiko | Das Konto ist oft möglich, der Dispo aber eher eingeschränkt oder gar nicht angeboten |

| Kauf auf Rechnung oder in Raten | Warenkorbwert, Händlerpolitik, frühere Zahlungen | Kann funktionieren, wird aber häufiger abgelehnt oder auf Vorkasse umgestellt |

Wichtig ist dabei ein Punkt, den viele unterschätzen: Nicht die SCHUFA entscheidet über den Vertrag, sondern das jeweilige Unternehmen. Die Bank oder der Zahlungsdienstleister arbeitet mit eigenen Regeln und zieht zusätzlich interne Daten heran. Ich würde deshalb einen ausreichenden Score nie als feste Zusage lesen, sondern immer nur als Ausgangslage für eine wahrscheinlich strengere Prüfung.

Wann ein ausreichender Wert trotzdem noch reichen kann

Ein Score in der Klasse „ausreichend“ bedeutet nicht automatisch, dass jedes Produkt scheitert. In der Praxis hängt viel davon ab, wie groß das finanzielle Risiko für den Anbieter ist und ob die restlichen Daten stabil wirken.

Bei kleineren Beträgen kann ein ausreichender Score noch akzeptiert werden, vor allem wenn das Einkommen verlässlich ist und keine frischen Zahlungsstörungen vorliegen. Anders sieht es bei höheren Summen aus: Wer etwa einen größeren Autokredit, eine teurere Finanzierung oder eine Kreditkarte mit hohem Rahmen beantragt, wird mit derselben Punktzahl oft deutlich strenger geprüft.

- Bei einem kleinen Ratenkauf zählt oft stärker, ob die letzte Zahlung sauber gelaufen ist.

- Bei einem Verbraucherkredit ist das freie Einkommen meist genauso wichtig wie der Score.

- Bei einer Kreditkarte kann ein ausreichender Wert noch reichen, das Limit fällt aber häufig niedriger aus.

- Bei mehreren parallelen Finanzprodukten steigt die Skepsis schnell, selbst wenn der Score formal noch im Bereich „ausreichend“ liegt.

Die eigentliche Frage lautet also nicht nur, ob der Wert „gut genug“ ist, sondern wofür genau er reichen soll. Genau deshalb lohnt sich der Blick auf die Faktoren, die den Score überhaupt nach unten ziehen.

Welche Dinge den Score am stärksten drücken

Die meisten Probleme entstehen nicht durch eine einzelne verpasste Zahlung, sondern durch Muster. Offene Zahlungsstörungen, gekündigte Kredite, überzogene Konten und Insolvenzinformationen sind die harten Negativfaktoren. Eine einmal zu spät bezahlte Rechnung ist dagegen noch kein automatischer SCHUFA-Eintrag.

Nach den offiziellen Regeln wird eine offene Forderung erst relevant, wenn vorher mehrfach gemahnt wurde und die Voraussetzungen für eine Meldung erfüllt sind. Genau das macht den Unterschied zwischen einem normalen Verzug und einem echten Bonitätsproblem aus.

- Unbezahlte Rechnungen und Raten haben einen starken negativen Effekt.

- Gekündigte Kredite und überzogene Girokonten verschlechtern den Wert oft deutlich.

- Mehrere Girokonten oder Kreditkarten ohne echten Bedarf können riskant wirken.

- Mehrere kleine Kredite in kurzer Zeit senden oft ein schwächeres Signal als eine saubere, gebündelte Finanzierung.

- Fehlerhafte Einträge oder Identitätsdiebstahl können den Score unverschuldet drücken.

Ich halte besonders den Punkt mit den Mahnungen für wichtig: Die Schwelle zum echten Eintrag ist höher, als viele annehmen, aber wenn es einmal soweit ist, wird es schnell teuer. Wer in einer angespannten Lage ist, sollte daher früh reagieren und nicht darauf hoffen, dass sich alles von selbst beruhigt.

Wie du deinen Wert sinnvoll prüfst und Schritt für Schritt verbesserst

Wenn ich die Sache pragmatisch angehe, beginne ich immer bei den Daten selbst. Der schnellste Hebel ist nicht das Hoffen auf einen besseren Score, sondern das Prüfen, welche Informationen überhaupt gespeichert sind und ob sie korrekt sind. Dafür kannst du deine Datenkopie beziehungsweise den digitalen Zugang nutzen und den Stand regelmäßig kontrollieren.

- Prüfe deine gespeicherten Daten und suche gezielt nach veralteten oder falschen Einträgen.

- Lasse Fehler sofort korrigieren, besonders wenn es um Zahlungsstörungen oder erledigte Forderungen geht.

- Reduziere unnötige Girokonten und Kreditkarten, wenn du sie nicht wirklich brauchst.

- Vermeide mehrere kleine Kredite in kurzer Folge, wenn eine gebündelte Lösung möglich ist.

- Bezahle offene Forderungen so schnell wie möglich und nimm Mahnungen ernst.

- Sprich bei Zahlungsschwierigkeiten früh mit dem Gläubiger, bevor daraus ein harter Eintrag wird.

- Wenn du schon in Rückstand geraten bist, prüfe Ratenvereinbarungen oder eine Schuldnerberatung, statt weiter zu warten.

Ein Punkt, der oft übersehen wird: Auch nach der Rückzahlung wirkt eine frühere Belastung nicht sofort komplett weg. Der Score verbessert sich in der Regel über die Zeit, aber nicht über Nacht. Wer also sauber ordnet, geduldig stabilisiert und neue Risiken vermeidet, baut die eigene Bonität am nachhaltigsten wieder auf.

Was für Bankkunden 2026 wirklich zählt

Für Bankgeschäfte und Zahlungsverkehr ist ein ausreichender SCHUFA-Score vor allem eines: ein Warnsignal, dass der Anbieter genauer hinschaut. Das ist nicht automatisch schlecht, aber es bedeutet meist weniger Spielraum bei Konditionen, Limits und Genehmigungen. Wer das realistisch einordnet, trifft bessere Entscheidungen als jemand, der den Score entweder dramatisiert oder völlig ignoriert.

Mein praktischer Schluss ist einfach: Saubere Daten, wenige unnötige Kreditlinien und pünktliche Zahlungen bringen mehr als jede schnelle Optimierung. Wer seine Bonität stabil hält, hat bei der nächsten Finanzierung deutlich bessere Karten - und genau das ist im Alltag oft der Unterschied zwischen einer teuren Absage und einem vernünftigen Vertrag.