Bei der Wahl einer Bank geht es selten nur um Kontogebühren. Im Alltag zählen vor allem Erreichbarkeit, App-Stabilität, Bargeldversorgung und die Frage, ob Probleme schnell und menschlich gelöst werden. Genau daran entscheidet sich auch, wie die Commerzbank bei vielen Kundinnen und Kunden ankommt: Für die einen ist sie eine solide Filialbank mit breitem Angebot, für die anderen ein Fall von zu viel Reibung im Service.

Die wichtigsten Punkte auf einen Blick

- Das Gesamtbild ist gespalten: starke Kritik am Service, gleichzeitig brauchbare digitale Funktionen und ein breites Kontomodell.

- Auf Bewertungsportalen fallen vor allem Support, Erreichbarkeit und teils harte Kontoregeln negativ auf.

- Die App wird im Store insgesamt deutlich besser bewertet als die Bank selbst, aber aktuelle Nutzerkommentare zeigen weiterhin technische Probleme.

- Preislich reicht das Spektrum vom kostenlosen StartKonto bis zu monatlichen Kontoführungsgebühren von 12,90 Euro.

- Für Menschen mit Filialbedarf kann die Bank passen, für rein preisgetriebene Online-Nutzer oft eher nicht.

- Vor einer Entscheidung solltest du Gebühren, App-Login, Auslandseinsatz und Überziehungszinsen prüfen.

Was die Bewertungen in der Praxis wirklich sagen

Wenn ich die Rückmeldungen zur Commerzbank nüchtern lese, sehe ich kein kleines Detailproblem, sondern ein Muster: Die Marke wird weniger für einzelne Produkte kritisiert als für das Gesamterlebnis im Kundenkontakt. Auf Trustpilot steht die Bank aktuell bei 1,5 von 5 Sternen auf Basis von 4.687 Bewertungen; besonders häufig genannt werden Service, Personal und Kundenservice. Das ist kein Zufall, sondern ein ziemlich klares Signal, dass Frust vor allem dann entsteht, wenn etwas nicht nach Plan läuft.

| Quelle | Was auffällt | Meine Einordnung |

|---|---|---|

| Trustpilot | 1,5/5 Sterne, 4.687 Bewertungen, viele 1-Sterne-Stimmen | Das Bild ist deutlich negativ und stark servicegetrieben. |

| Google Play | 4,5/5 Sterne, 257.000 Bewertungen | Die App wirkt im Schnitt ordentlich, aber aktuelle Kommentare nennen Login-Fehler und Abstürze. |

| Eigene Produktseite | Breites Angebot, Support an 7 Tagen in der Woche, mehrere Kontomodelle | Das Portfolio ist breit, die konkrete Alltagserfahrung hängt aber stark vom Nutzungstyp ab. |

Der Widerspruch zwischen stark kritisierter Bank und vergleichsweise solider App-Wertung ist wichtig. Er zeigt, dass nicht jedes Problem aus dem gleichen Grund entsteht. Wer nur selten überweist, bewertet anders als jemand, der die Bank täglich nutzt oder in einer Stresssituation auf schnellen Support angewiesen ist. Genau deshalb lohnt sich der Blick auf die Ursachen hinter den Bewertungen. Danach wird klarer, was an der Kritik strukturell ist und was eher aus Einzelfällen entsteht.

Warum die Kritik meist an zwei Stellen hängen bleibt

Erreichbarkeit und Tonfall im Service

Ein großer Teil der negativen Rückmeldungen dreht sich um Kontaktwege, Wartezeiten und das Gefühl, nicht sauber abgeholt zu werden. Das ist bei Banken besonders heikel, weil ein Konto kein Luxusprodukt ist, sondern Infrastruktur. Wenn Geld blockiert ist, eine Karte nicht funktioniert oder eine Überweisung hängt, wird aus einem kleinen Ärger sofort ein Vertrauensproblem.

Sperren, Prüfungen und Sicherheitslogik

Viele harte Rezensionen klingen nach willkürlicher Behandlung, und ich würde das nicht einfach wegwischen. Gleichzeitig wirken manche Fälle eher wie ein Zusammenprall mit automatisierten Risiko- und Identitätsprüfungen. Das ist meine Einordnung: Nicht jede Sperre ist ungerecht, aber für Kundinnen und Kunden fühlt sie sich häufig abrupt und schlecht erklärt an. Gerade bei größeren Banken mit strengen Prüfprozessen ist das ein wiederkehrender Reibungspunkt.

App und Online-Banking

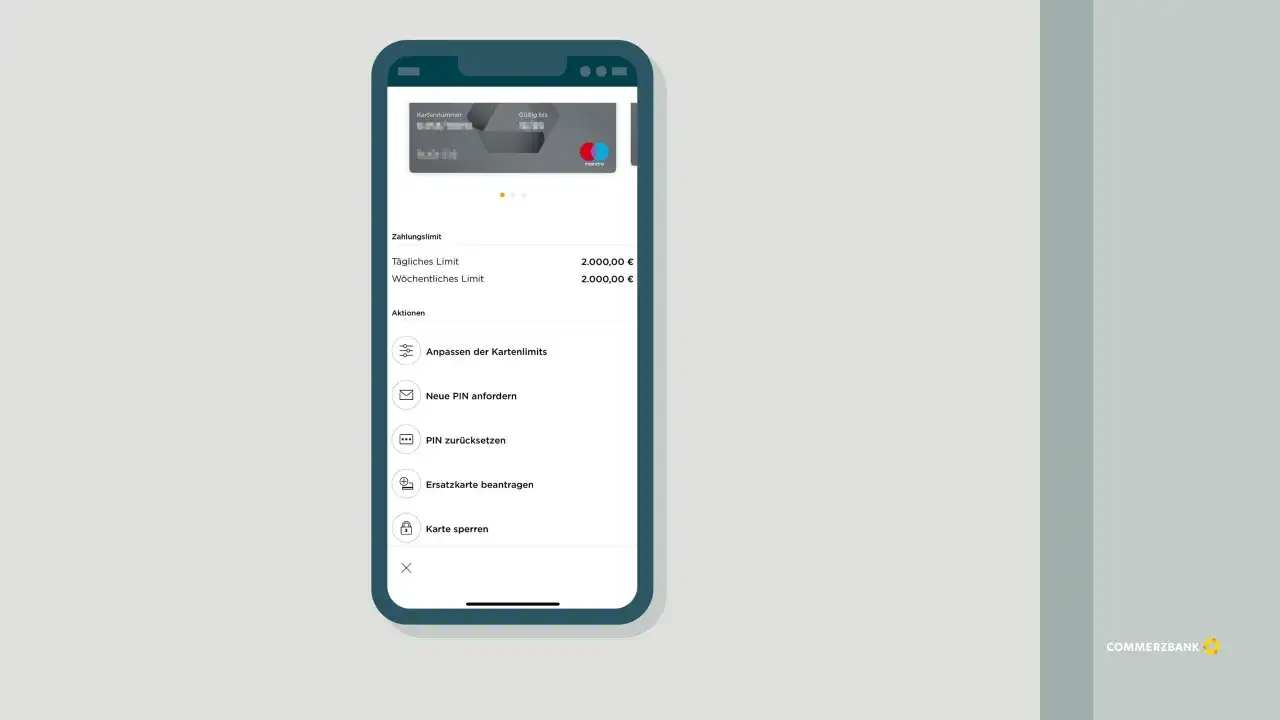

Digitales Banking ist heute der Prüfstein für jede Bank, die nicht als altmodisch gelten will. Die App kann sehr viel, aber sie muss im Alltag stabil sein. Sobald Login, Push-Mitteilungen oder die Freigabe per photoTAN haken, wird die Wahrnehmung schnell schlechter als jede Marketingaussage es ausgleichen könnte. Wer sein Konto regelmäßig mobil nutzt, reagiert auf solche Fehler deutlich empfindlicher als jemand, der nur gelegentlich den Kontostand prüft.

Gebühren, die erst im Alltag auffallen

Auch bei den Kosten steckt der Ärger oft im Detail. Eine monatliche Gebühr von 4,90 Euro wirkt für manche akzeptabel, 9,90 Euro oder 12,90 Euro aber schon deutlich weniger. Dazu kommen mögliche Zusatzkosten bei Überziehungen, Auslandseinsatz oder bestimmten Serviceleistungen. Genau hier entstehen in der Praxis viele negative Gefühle: Nicht weil ein Preis objektiv absurd wäre, sondern weil er im Verhältnis zur Nutzung plötzlich zu hoch wirkt.

Wenn man diese vier Punkte zusammennimmt, versteht man die gemischten Bewertungen deutlich besser. Die Frage ist dann nicht mehr nur, ob die Bank gut oder schlecht ist, sondern für welchen Kontotyp und welchen Alltag sie überhaupt gebaut wurde. Darauf schaue ich jetzt konkreter.

Welche Kontomodelle und Kosten heute relevant sind

Für die Einordnung der Commerzbank-Bewertungen sind die aktuellen Kontopreise wichtig, weil sie die Alltagserfahrung stark prägen. Wer mehr zahlt, erwartet meist auch mehr Service. Wer wenig zahlt, akzeptiert eher digitale Reibung und weniger persönliche Betreuung. Aus meiner Sicht muss man die Bank deshalb immer über das passende Kontomodell lesen.

| Kontomodell | Monatspreis | Passt gut für | Wichtige Details |

|---|---|---|---|

| GiroKonto | 4,90 Euro | Digital orientierte Kunden, die ein klassisches Girokonto wollen | Online-Eröffnung mit bis zu 150 Euro Prämie, 3 Monate ohne Kontogebühr, Support an 7 Tagen in der Woche |

| KlassikKonto | 9,90 Euro | Menschen, die Beratung, Filiale und Telefonkontakt nutzen | 50 Euro Startguthaben, 2 Girocards, Apple Pay und Google Pay, kostenloses Bargeld abheben, vergünstigter Dispozins von 10,90 Prozent |

| PremiumKonto | 12,90 Euro | Vielnutzer mit höherem Servicebedarf | 50 Euro Startguthaben und der umfangreichste Leistungsumfang |

| StartKonto | 0,00 Euro bis zum 28. Geburtstag | Studierende, Azubis, Praktikanten und Volontäre | Danach 9,90 Euro pro Monat; für viele junge Kundinnen und Kunden der attraktivste Einstieg |

Ein Detail, das leicht übersehen wird: Beim StartKonto ist die kostenlose Nutzung an die Zielgruppe und das Alter gebunden, danach greift automatisch die reguläre Gebühr. Auch die kostenlose Young Visa Kreditkarte ist nicht bedingungslos, sondern an regelmäßigen monatlichen Geldeingang gekoppelt. Solche Bedingungen sind nicht dramatisch, aber sie gehören genau zu den Punkten, an denen sich gute von oberflächlichen Rezensionen unterscheiden. Wer nur auf die Schlagzeile „kostenlos“ schaut, erlebt später oft die erste unangenehme Überraschung. Deshalb lohnt sich jetzt die Frage, für wen die Bank im Alltag wirklich passt.

Für wen sich die Bank lohnt und für wen eher nicht

Ich würde die Commerzbank nicht pauschal empfehlen oder abraten. Sie passt zu bestimmten Nutzungsprofilen ziemlich gut und zu anderen eher schlecht. Entscheidend ist, ob du eher eine klassische Bankbeziehung willst oder eine schlanke, möglichst reibungsarme Digitalbank suchst.

Gut passend ist sie für dich, wenn du ...

- Filialen, Telefonkontakt und persönliche Beratung noch wirklich nutzt.

- ein Konto willst, das klassische Bankdienstleistungen mit App-Funktionen verbindet.

- regelmäßig Bargeld abhebst oder eine Bank mit breiterem Serviceangebot bevorzugst.

- mit einer monatlichen Grundgebühr leben kannst, wenn dafür die Infrastruktur stimmt.

Lesen Sie auch: IKB Erfahrungen - Lohnt sich die Industriebank für Sparer?

Eher nicht passend ist sie für dich, wenn du ...

- maximale Einfachheit und sehr niedrige Kosten erwartest.

- bei jeder Störung sofort stabilen, schnellen Support brauchst.

- ein Konto suchst, das fast nur aus App, Karte und wenigen Klicks besteht.

- bei Gebühren, Auslandsnutzung oder Überziehungen kaum Spielraum hast.

Für mich liegt der Kern ziemlich klar in der Erwartungshaltung. Wer eine Großbank mit Filialnetz nutzt, akzeptiert normalerweise etwas mehr Struktur, mehr Prozesse und auch etwas mehr Reibung. Wer dagegen nur ein funktionierendes Alltagskonto ohne Drama will, vergleicht die Bank schnell mit deutlich schlankeren Online-Anbietern. Genau an dieser Stelle entscheidet oft die App, weil sie im täglichen Umgang den größten Anteil an Zufriedenheit oder Frust ausmacht. Deshalb lohnt sich ein genauer Blick auf das digitale Banking.

Worauf ich bei der App und dem Online-Banking besonders achte

Im Google Play Store steht die Commerzbank-App insgesamt bei 4,5 Sternen auf Basis von 257.000 Bewertungen. Das klingt zunächst ordentlich, und die App bietet auch tatsächlich viele Funktionen: Kontostand, Überweisungen, Kartenverwaltung, Push-Mitteilungen, Filialsuche, photoTAN und weitere Standardaufgaben. Gleichzeitig zeigen aktuelle Nutzerkommentare aus 2026, dass Login-Schleifen, Abstürze oder wiederkehrende Verifikationsabfragen den Alltag massiv stören können. Genau das ist der Punkt: Eine App kann im Durchschnitt gut bewertet sein und trotzdem auf dem eigenen Gerät nerven.

Ich würde vor einer Kontoeröffnung deshalb nie nur auf die Durchschnittsnote schauen, sondern vier Dinge praktisch testen:

- Einloggen und biometrische Freigabe funktionieren sauber.

- photoTAN und Überweisung laufen ohne unnötige Hürden.

- Push-Mitteilungen kommen zuverlässig an.

- Kartenverwaltung und Sperrfunktion sind im Ernstfall schnell erreichbar.

Die Bank selbst wirbt mit schnellen Überweisungen, im Schnitt sollen sie nur wenige Sekunden dauern. Solche Angaben sind nett, aber im echten Leben zählt etwas anderes: ob die App an einem Montagmorgen, im Zug oder bei schlechtem Netz genauso sauber läuft wie beim Test zu Hause. Für mich ist das der eigentliche Qualitätscheck. Wenn die App funktioniert, relativiert das viele der harten Rezensionen. Wenn sie nicht funktioniert, sind selbst günstige Konten auf einmal zu teuer. Genau daraus ergibt sich meine nüchterne Gesamtsicht.

Woran ich die Entscheidung am Ende festmache

Am Ende würde ich die Commerzbank nicht über einzelne Extrembewertungen beurteilen, sondern über den eigenen Nutzungsfall. Wer eine Filialbank mit solider Produktpalette sucht und im Alltag nicht an jeder Kleinigkeit spart, kann hier durchaus gut aufgehoben sein. Wer dagegen eine besonders günstige, kompromisslos digitale und extrem reibungsarme Lösung erwartet, wird wahrscheinlich schneller unzufrieden.

Mein praktischer Rat ist simpel: Prüfe zuerst die Kontoführungsgebühr, dann die Kosten für Überziehung und Ausland, danach die Stabilität der App auf deinem Gerät. Wenn diese drei Punkte für dich stimmen, werden die restlichen Bewertungen viel weniger wichtig. Wenn schon einer dieser Punkte nicht passt, würde ich mir die Alternative lieber früher als später ansehen.