Eine Prepaid-Karte ist im Zahlungsverkehr vor allem ein Werkzeug für Kontrolle: Man lädt zuerst Guthaben auf und gibt dann nur dieses Geld aus. Die Grundfrage, was ist eine prepaid karte, lässt sich deshalb klar beantworten: Es ist keine echte Kreditkarte, sondern eine Guthabenkarte mit fester Budgetgrenze. Ich meine hier ausdrücklich die aufladbare Zahlungskarte, nicht den Mobilfunk-Tarif, und zeige im Folgenden, wie sie funktioniert, wo sie im Alltag sinnvoll ist und worauf ich bei Kosten und Akzeptanz achten würde.

Die wichtigsten Punkte auf einen Blick

- Eine Prepaid-Karte funktioniert nur mit vorher aufgeladenem Guthaben.

- Es gibt keinen Kreditrahmen, deshalb kann man damit in der Regel keine Schulden aufbauen.

- Für Budgetkontrolle, Jugendliche, Online-Käufe und manche Reisen kann sie sehr sinnvoll sein.

- Bei Hotels, Mietwagen und Kautionen stößt sie oft an Grenzen.

- Kosten entstehen häufig bei Ausgabe, Aufladung, Abhebung, Auslandseinsatz oder längerer Inaktivität.

Was eine Prepaid-Karte im Zahlungsverkehr wirklich ist

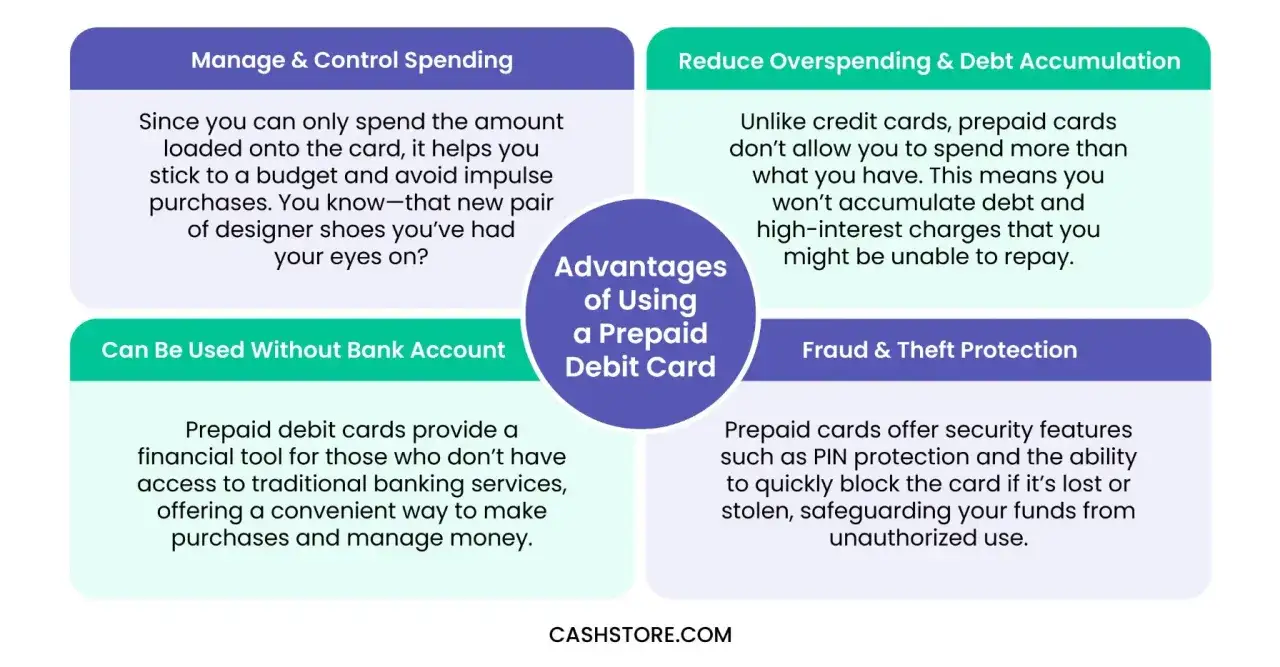

Ich trenne Prepaid-Karten bewusst von klassischen Kreditkarten, weil der Unterschied im Alltag größer ist, als viele denken. Bei einer Prepaid-Karte wird kein Kredit gewährt; bezahlt werden kann nur mit dem Betrag, der vorher auf das Kartenkonto geladen wurde. Die Verbraucherzentrale beschreibt das sehr treffend als Guthabenlösung: Erst laden, dann ausgeben.

Die Deutsche Bundesbank führt Guthabenkarten ebenfalls gesondert und macht damit deutlich, dass sie nicht einfach nur eine normale Debitkarte sind. Der praktische Kern ist einfach: Solange Guthaben vorhanden ist, kann die Karte genutzt werden. Ist das Guthaben aufgebraucht, wird die Zahlung abgelehnt oder es muss nachgeladen werden. Früher wurden solche Karten im Markt oft als Basis-Kreditkarten bezeichnet, obwohl sie wirtschaftlich gerade keine echte Kreditfunktion haben.

Genau diese feste Grenze macht die Karte für manche Nutzer attraktiv und für andere unbequem. Wie sie im Alltag bedient wird, ist der nächste sinnvolle Schritt.

Wie das Guthaben im Alltag verwendet wird

Die Funktionsweise ist schnell erklärt: Guthaben aufladen, Karte einsetzen, Betrag wird vom Kartenkonto abgezogen. Das Aufladen läuft je nach Anbieter per Überweisung, App oder anderen digitalen Wegen. Danach steht das Geld normalerweise sofort oder sehr schnell zur Verfügung, sodass man online, im Laden oder an vielen Geldautomaten bezahlen kann.

Das Entscheidende ist die Logik dahinter. Bei einer Prepaid-Karte wird nicht erst am Monatsende abgerechnet, sondern der verfügbare Betrag reduziert sich direkt. Ich finde genau das für Menschen hilfreich, die ihre Ausgaben sehr bewusst steuern wollen. Wer 200 Euro auflädt, kann eben auch nur 200 Euro verwenden.

Auch Bargeldabhebungen sind bei vielen Karten möglich, allerdings oft nicht kostenlos. Das ist ein Punkt, den viele erst bemerken, wenn sie die Karte regelmäßig außerhalb des Kassenterminals einsetzen. Wer das Prinzip verstanden hat, kann besser einschätzen, für wen sich so eine Karte überhaupt lohnt.

Wann sie sich im Alltag lohnt

In der Praxis ist eine Prepaid-Karte vor allem dann stark, wenn Kontrolle wichtiger ist als Flexibilität. Ich sehe ihren größten Nutzen bei Menschen, die bewusst mit einem fixen Budget arbeiten oder ein klares Risikoprofil wollen.

- Für Jugendliche und junge Erwachsene, weil Ausgaben klar begrenzt bleiben und kein Kreditrahmen verlockt.

- Für Online-Einkäufe, wenn man nicht die Hauptkarte verwenden möchte oder ein separates Ausgabenbudget braucht.

- Für Reisen, wenn eine zweite Zahlungskarte als Sicherheitsreserve mitgenommen wird.

- Für Menschen ohne klassische Kreditkarte, die trotzdem in Kartennetzen bezahlen wollen, ohne sich zu verschulden.

Der Nutzen ist also weniger glamourös als bei einer Premium-Kreditkarte, aber oft viel nüchterner und praktischer. Genau deshalb passt das Produkt in vielen Fällen gut zu einem disziplinierten Finanzstil. Wo diese Disziplin allerdings auf Grenzen trifft, wird schnell klar, wenn es um Reservierungen und Kautionen geht.

Wo die Karte an ihre Grenzen stößt

Die größte Schwäche einer Prepaid-Karte liegt nicht in der Technik, sondern in der Akzeptanz. Bei Hotels, Mietwagen und anderen Buchungen mit Kaution wird sie häufig nicht oder nur eingeschränkt akzeptiert, weil der Anbieter einen echten Verfügungsrahmen oder eine belastbare Autorisierung erwartet. Wer also eine Reise plant, sollte diese Karte nicht blind als Ersatz für jede andere Karte einpacken.

Auch bei wiederkehrenden Belastungen kann es hakelig werden. Streaming-Abos, Hotels mit Vorautorisierung, Tankstellen, Parkhäuser oder Fahrkartenautomaten funktionieren zwar oft, aber nicht immer gleich reibungslos. Sobald der Anbieter einen Betrag blockiert, reserviert oder später nachzieht, ist eine Karte auf Guthabenbasis weniger bequem als eine Karte mit Kreditrahmen.

Ein zweiter Punkt wird oft übersehen: Nicht jede Guthabenkarte ist offen einsetzbar. Händlerkarten, Stadionkarten oder ähnliche geschlossene Systeme sind etwas anderes als eine frei verwendbare Zahlungskarte. Das ist keine Feinheit für Nerds, sondern eine wichtige Unterscheidung, wenn man realistisch mit Geld planen will. Nach dieser Grenze lohnt sich ein Blick auf die Kosten, denn dort wird die Karte für viele entweder sinnvoll oder unnötig teuer.

Mit welchen Kosten Sie rechnen sollten

Bei Prepaid-Karten sollte man nie nur auf den Werbesatz schauen. Der Preis kann sich aus mehreren Bausteinen zusammensetzen, und genau dort entsteht oft die eigentliche Kostenfalle. Ich würde mindestens diese Positionen prüfen:

- Jahresgebühr oder monatliche Grundgebühr

- Ausgabegebühr für die Kartenerstellung oder Aktivierung

- Aufladegebühr, je nachdem wie das Guthaben nachgeladen wird

- Abhebegebühr am Geldautomaten

- Fremdwährungsgebühr bei Zahlungen außerhalb des Euro

- Inaktivitätsgebühr, wenn die Karte längere Zeit kaum genutzt wird

Im Markt gibt es Angebote, die im ersten Jahr attraktiv wirken und später monatlich kosten. Ein Beispiel aus dem Markt liegt bei einem Jahr kostenloser Nutzung und danach ab 1,90 Euro pro Monat. Solche Werte sind kein Standard, zeigen aber gut, dass sich Prepaid-Karten selten ohne Nebenbedingungen verkaufen. Entscheidend ist deshalb nicht nur, ob die Karte „kostenlos“ wirkt, sondern wann und wofür Kosten entstehen.

Manche Anbieter berechnen sogar Gebühren beim reinen Bezahlen oder beim Aufladen im Inland. Deshalb ist es für mich keine Nebensache, die Gebührenstruktur Zeile für Zeile anzusehen. Wenn man den Preis sauber gelesen hat, lässt sich auch der Vergleich zu anderen Kartenarten vernünftig führen.

Prepaid, Debit und klassische Kreditkarte im direkten Vergleich

Ich trenne diese drei Kartenarten, weil sie sich äußerlich ähneln, wirtschaftlich aber völlig unterschiedlich funktionieren. Die folgende Übersicht zeigt die Unterschiede ohne Marketingnebel.

| Merkmal | Prepaid-Karte | Debitkarte | Klassische Kreditkarte |

|---|---|---|---|

| Geldquelle | Vorher aufgeladenes Guthaben | Direkt das Girokonto | Kreditrahmen der Bank |

| Belastung | Sofort vom Guthaben | Sofort vom Konto | Bündelung und spätere Abrechnung |

| Verschuldungsrisiko | Sehr gering | Niedrig, aber Konto kann belastet werden | Je nach Nutzung vorhanden |

| Kautionen und Reservierungen | Oft eingeschränkt | Teilweise problematisch | Meist am einfachsten |

| Akzeptanz im Alltag | Gut, aber nicht überall | Sehr gut im Alltag | Sehr breit, besonders auf Reisen |

| Typische Kosten | Gebühren für Ausgabe, Aufladung, Abhebung oder Ausland möglich | Oft günstig oder im Kontomodell enthalten | Häufig Jahresgebühr oder Konditionen fürs Teilzahlen |

Mein Fazit aus dieser Gegenüberstellung ist klar: Prepaid gewinnt bei Kontrolle, Debit bei Alltagstauglichkeit und die klassische Kreditkarte bei Flexibilität. Wer nur eine Karte sucht, sollte diese drei Eigenschaften gegeneinander abwägen und nicht nur auf die Farbe oder das Logo auf der Vorderseite schauen. Genau daraus ergibt sich die eigentliche Entscheidungsfrage.

Woran ich mich bei der Auswahl heute orientieren würde

Wenn ich eine Prepaid-Karte bewerte, prüfe ich zuerst nicht den Werbetext, sondern die praktische Nutzbarkeit. Für mich sind fünf Punkte entscheidend:

- Wie wird aufgeladen und wie schnell steht das Geld zur Verfügung?

- Was kostet die Karte wirklich im ersten Jahr und danach?

- Wo funktioniert sie zuverlässig und wo gibt es bekannte Einschränkungen?

- Wie transparent ist die App bei Guthaben, Umsätzen und Sperrung?

- Wird die Karte im Ausland oder bei Kautionen überhaupt sinnvoll akzeptiert?

Ich würde Prepaid nur dann wählen, wenn der Kontrollvorteil den möglichen Nachteil bei Akzeptanz und Gebühren wirklich überwiegt. Wer dagegen häufig reist, Hotels bucht oder Reservierungen hinterlegt, fährt in vielen Fällen mit einer Debit- oder klassischen Kreditkarte entspannter. Am Ende ist die beste Karte nicht die, die am wenigsten verspricht, sondern die, die zu den eigenen Zahlungsgewohnheiten passt.

Warum die Prepaid-Karte oft nur dann die beste Wahl ist, wenn Kontrolle vor Komfort geht

Für mich ist die Prepaid-Karte vor allem ein Spezialwerkzeug: stark bei Budgetdisziplin, schwächer bei Flexibilität. Genau deshalb passt sie zu Menschen, die Ausgaben eng begrenzen wollen oder eine zweite Karte mit klarem Limit suchen.

Wenn Sie vor allem Sicherheit und Planbarkeit brauchen, kann das die richtige Lösung sein. Wenn Sie dagegen Reservierungen, Mietwagen, Reisen und möglichst reibungslose Akzeptanz wollen, ist eine gute Debit- oder klassische Kreditkarte häufig die rundere Antwort. Mein pragmatischer Test ist simpel: Sobald die Karte mehr Umwege als Nutzen erzeugt, ist sie im Alltag nicht die beste Wahl.