Wer seinen SCHUFA-Score verbessern will, braucht keine Tricks, sondern einen klaren Ablauf: Daten prüfen, Fehler entfernen, Anfragen sauber steuern und negative Einträge konsequent abbauen. Genau darum geht es hier, mit einem Blick auf Banken, Zahlungsverkehr und die Punkte, die in Deutschland in der Praxis wirklich zählen. Ich ordne das so ein, dass Sie daraus direkt einen sinnvollen Plan ableiten können.

Die größten Hebel liegen bei sauberen Daten, pünktlichen Zahlungen und kontrollierten Anfragen

- Die kostenlose Datenkopie zeigt, welche Einträge tatsächlich gespeichert sind.

- Falsche, doppelte oder veraltete Daten lassen sich berichtigen oder löschen.

- Pünktlich bezahlte Rechnungen verhindern neue Negativmerkmale.

- Unnötige Kreditanfragen und zu viele kurzfristige Produktwechsel sind vermeidbar.

- Negative Einträge verschwinden nicht sofort, sondern nach festen Fristen.

- Der neue Score wird seit 2026 schrittweise eingeführt, deshalb zählt die Datenlage mehr als jeder Mythos.

Was der SCHUFA-Score im Alltag wirklich entscheidet

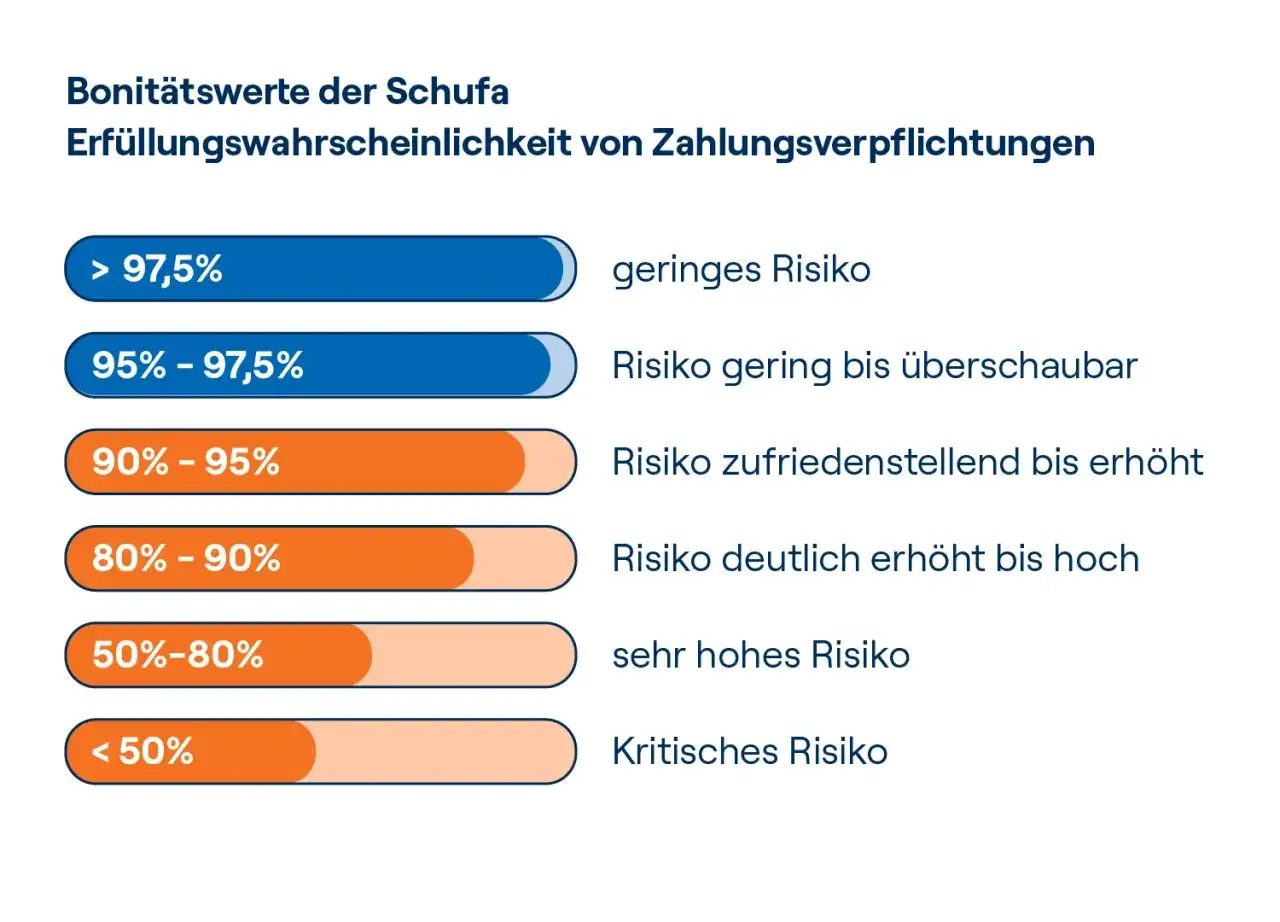

Die SCHUFA bewertet nicht die Persönlichkeit, sondern vor allem die Wahrscheinlichkeit, dass Zahlungsverpflichtungen erfüllt werden. Für Banken ist das relevant bei Ratenkrediten, Kreditkarten, Dispo-Limits, Kontoeröffnungen oder auch bei der Prüfung von Kauf-auf-Rechnung- und Ratenkaufmodellen; andere Branchen ziehen denselben Wert für ihre eigene Risikoprüfung heran. Seit März 2026 wird der neue Score mit einer Skala von 100 bis 999 schrittweise eingeführt, und die Verbraucherzentrale weist darauf hin, dass er noch nicht überall maßgeblich ist.

Wichtig ist deshalb der nüchterne Blick: Ein hoher Score verbessert die Ausgangslage, garantiert aber keinen Vertrag. Umgekehrt bedeutet ein schwächerer Wert nicht automatisch Ablehnung, aber oft schlechtere Konditionen, strengere Limits oder mehr Rückfragen. Ich denke an den Score deshalb eher als an ein Reputationssignal im Zahlungsverkehr, nicht als an ein Schwarz-Weiß-Urteil.

Wer den Mechanismus versteht, kann gezielter handeln. Genau dort setzen die nächsten Schritte an.

So prüfe ich die gespeicherten Daten zuerst

Der schnellste Hebel ist nicht mehr Aktionismus, sondern mehr Klarheit. Ich würde zuerst die kostenlose Datenkopie nach Art. 15 DSGVO anfordern und Zeile für Zeile prüfen: persönliche Daten, aktuelle und alte Adressen, Konten, Kreditkarten, Kredite, Anfragen, erledigte Forderungen und mögliche Negativmerkmale. Nach Angaben der SCHUFA können Kreditkonditionenanfragen gelöscht werden, sobald der Dokumentationszweck erfüllt ist; spätestens nach 12 Monaten verschwinden sie ohnehin automatisch.Lesen Sie auch: EZB-Zinsanhebung - Was das für Ihr Geld bedeutet

Worauf ich besonders achte

- Ist die Adresse korrekt und aktuell? Falsche Stammdaten führen zwar nicht direkt zum Scorebruch, erschweren aber die Zuordnung.

- Steht ein Konto, eine Karte oder ein Kredit noch als offen drin, obwohl er längst beendet ist?

- Sind Anfragen als echte Kreditanfrage gespeichert, obwohl es nur ein Vergleich mehrerer Konditionen war?

- Gibt es doppelte Einträge oder Verwechslungen mit einer anderen Person?

- Sind negative Einträge bereits erledigt, aber noch nicht korrekt markiert?

Liegt der Fehler beim meldenden Unternehmen, schreibe ich es immer mit an. Sonst korrigiert die SCHUFA im Zweifel nur den Symptomfehler, während die Ursache im nächsten Meldezyklus wieder auftaucht.

Fehler sind oft der einzige Punkt, an dem sich die Bonität relativ schnell verbessern lässt. Ist die Datenbasis sauber, geht es um die Maßnahmen, die im Alltag den größten Effekt haben.

Die Maßnahmen mit dem größten Hebel

Wenn ich priorisieren muss, trenne ich zwischen Sofortmaßnahmen und Effekten, die erst mit der Zeit sichtbar werden. Pünktliche Zahlungen wirken vor allem vorbeugend, korrigierte Fehler eher sofort, und gelöschte Altlasten brauchen naturgemäß Geduld. Die folgende Übersicht zeigt, wo sich Aufwand wirklich lohnt.| Maßnahme | Warum sie hilft | Wann der Effekt spürbar wird | Typische Falle |

|---|---|---|---|

| Rechnungen und Raten pünktlich zahlen | Verhindert neue Negativmerkmale und signalisiert Verlässlichkeit | Sofort, vorbeugend | Einzelne Mahnungen zu ignorieren, bis sie eskalieren |

| Falsche Einträge berichtigen lassen | Entfernt Daten, die den Score unnötig drücken | Oft innerhalb weniger Tage bis Wochen | Nur bei der SCHUFA nachzufragen und den Gläubiger zu vergessen |

| Erledigte Forderungen dokumentieren | Zeigt, dass ein Problem abgeschlossen ist | Je nach Frist, manchmal erst nach der Löschung | Keine Nachweise über Zahlung und Erledigung aufzubewahren |

| Unnötige neue Verträge vermeiden | Hält die Datenlage ruhiger und reduziert Prüfungen | Mittelfristig | Für Kleinigkeiten ständig neue Konten, Karten oder Kredite zu eröffnen |

| Identitätsmissbrauch sofort melden | Verhindert, dass fremde Schulden als eigene Negativeinträge auftauchen | Je nach Fall sehr schnell | Zu spät zu reagieren, wenn die erste Mahnung schon falsch ist |

Der Punkt mit den neuen Verträgen wird oft unterschätzt. Nicht jedes zusätzliche Produkt ist automatisch schlecht, aber jede unnötige neue Prüfung erzeugt Bewegung im Profil, und Ruhe ist bei der Bonitätsbewertung fast immer der bessere Zustand.

Kredite und Anfragen sauber trennen

Im Vergleich von Angeboten liegt eine der häufigsten Fallen. Wer mehrere Banken gleichzeitig abklappert, möchte eigentlich nur Konditionen prüfen, nicht mehrere harte Spuren hinterlassen. Genau dafür gibt es die Konditionenanfrage. Sie dient dem Angebotsvergleich und beeinflusst den Score laut SCHUFA nicht. Eine Kreditanfrage ist dagegen die formellere Variante, die im Rahmen einer echten Kreditprüfung gestellt wird und nicht inflationär verwendet werden sollte.

| Anfrageart | Wann sie passt | Einfluss auf den Score | Mein praktischer Rat |

|---|---|---|---|

| Konditionenanfrage | Wenn Sie Kreditangebote vergleichen | Kein Score-Einfluss | Für den Vergleich immer bevorzugen |

| Kreditanfrage | Wenn Sie einen Kredit tatsächlich beantragen | Kann für die Bonitätsprüfung relevant sein | Nur stellen, wenn das Vorhaben realistisch ist |

Das gleiche Prinzip gilt bei Girokonten und Kreditkarten: Nicht jede Eröffnung ist problematisch, aber viele neue Produkte in kurzer Zeit machen ein Profil unruhig. Wer seine Bonität stärken will, sollte deshalb Vergleiche bündeln, Entscheidungen vorbereiten und Anträge nicht aus dem Bauch heraus verschicken. Danach stellt sich die Frage, was passiert, wenn bereits ein echter negativer Eintrag vorhanden ist.

Wenn bereits ein negativer Eintrag vorliegt

Hier wird es unangenehmer, aber auch klarer. Laufende Kredite und Bürgschaften bleiben so lange gespeichert, wie sie laufen; negative Einträge werden in der Regel nicht ewig gespeichert. Nach Angaben der Verbraucherzentrale müssen nicht gezahlte Forderungen meist drei Jahre nach Erledigung gelöscht werden. Ein vorzeitig vollständig zurückgezahlter Kredit wird ebenfalls gemeldet; der Erledigungsvermerk bleibt drei Jahre gespeichert und kann bei künftigen Krediten sogar positiv wirken.

- Offene Rechnungen zuerst begleichen und die Erledigung schriftlich dokumentieren.

- Die Bank fragen, ob die vorzeitige Rückzahlung an die SCHUFA gemeldet wurde.

- Die kostenlose Datenkopie erneut prüfen, bis der Eintrag korrekt als erledigt erscheint.

- Bei Insolvenz gilt: Die Restschuldbefreiung wird nur sechs Monate gespeichert und automatisch gelöscht.

- Bei Einträgen im Schuldnerverzeichnis kann nach vollständiger Begleichung unter Umständen eine frühere Löschung beim Gericht beantragt werden.

- Für bestimmte, einmalige und schnell erledigte Zahlungsstörungen kann seit 2025 unter engen Voraussetzungen die sogenannte 100-Tage-Regel greifen; dann verkürzt sich die Speicherfrist deutlich.

Gerade dieser letzte Punkt ist wichtig, weil viele Menschen noch mit alten Fristen rechnen und dadurch Chancen verpassen. Trotzdem gilt: Wenn die Ursache noch aktiv ist, etwa weil eine Rechnung weiter offen ist oder ein Fehler nicht korrigiert wurde, hilft keine Geduld allein. Dann muss der Datensatz bereinigt werden, nicht nur abgewartet.

Was ich zusätzlich im Blick behalte, wenn es schnell besser werden soll

Wenn eine größere Finanzierung ansteht, denke ich in Monaten, nicht in Tagen. Drei bis sechs Monate Vorlauf sind realistisch, um alte Anfragen zu bereinigen, Daten zu prüfen und unnötige Bewegungen aus dem Profil zu nehmen. Für Menschen mit Identitätsdiebstahl, Namensverwechslungen oder häufigen Umzügen ist das noch wichtiger, weil solche Fälle am Ende oft mehr Schaden machen als ein einzelner kleiner Zahlungsfehler.

Mein pragmatischer Rat ist deshalb simpel: Ein sauberes Hauptkonto, klare Zahlungstermine, keine unnötigen Parallelanträge und eine vollständige Datenkontrolle vor jedem größeren Kreditvorhaben. Wer die SCHUFA-Struktur so behandelt wie einen laufenden Finanz-Check statt wie ein Rätsel, baut meist die stabilere Bonität auf. Genau so lässt sich den eigenen SCHUFA-Score verbessern, ohne auf schnelle Versprechen hereinzufallen.