Wer Optionen handeln will, braucht vor allem zwei Dinge: ein klares Verständnis der Vertragslogik und ein sauberes Risikomanagement. Gerade im deutschen Markt lohnt es sich, den Optionshandel nicht isoliert zu sehen, sondern als Baustein im Gesamtvermögen zusammen mit Aktien, ETFs und Immobilien. Genau darum geht es hier: wie ein Optionskontrakt aufgebaut ist, welche Strategien für Einsteiger brauchbar sind, welche Kosten real anfallen und wo die typischen Fehler liegen.

Die wichtigsten Punkte auf einen Blick

- Optionen sind standardisierte Verträge mit Basiswert, Strike, Laufzeit und Prämie.

- Für Einsteiger sind Strategien mit klar begrenztem Risiko meist sinnvoller als nackte Short-Positionen.

- Im Immobilienkontext sind Optionen vor allem als Absicherungs- oder Depotbaustein interessant, nicht als Ersatz für ein Objekt.

- Die echten Kosten bestehen aus Prämie, Spread, Ordergebühren, Zeitwertverfall und bei Short-Positionen oft aus Margin.

- In Deutschland solltest du vor dem ersten Trade Brokerzugang, Produktspezifikation und Steuerlogik prüfen.

Wie ein Optionskontrakt aufgebaut ist

Eine Option ist kein loses Versprechen, sondern ein standardisierter Vertrag. Die Deutsche Börse ordnet Optionen dem Terminmarkt zu; dort werden Kontrakte auf Aktien, Indizes, ETFs oder Futures mit klaren Regeln für Laufzeit, Ausübungspreis und Abwicklung gehandelt. Für die Praxis zählt vor allem eines: Du kaufst kein Wertpapier im klassischen Sinn, sondern ein Recht mit eingebautem Zeitablauf.Vier Begriffe musst du sauber auseinanderhalten:

| Begriff | Was er bedeutet | Warum er wichtig ist |

|---|---|---|

| Basiswert | Das unterliegende Asset, etwa eine Aktie, ein Index oder ein ETF. | Seine Bewegung bestimmt, ob die Position an Wert gewinnt oder verliert. |

| Basispreis | Der Preis, zu dem gekauft oder verkauft werden darf. | Er entscheidet, ab wann die Option im Geld liegt. |

| Laufzeit | Der Zeitraum bis zum Verfalltag. | Je näher das Ende rückt, desto stärker wirkt der Zeitwertverfall. |

| Prämie | Der Preis der Option. | Das ist dein Einsatz, wenn du die Option kaufst. |

Ein Call profitiert von steigenden Kursen, ein Put von fallenden. Wer eine Option kauft, hat ein Recht, aber keine Pflicht. Wer sie verkauft, nimmt im Gegenzug eine Verpflichtung an und verdient dafür die Prämie. Genau an dieser Stelle wird der Handel mit Optionen anspruchsvoll, weil Zeit, Volatilität und Ausübung nicht immer in die gleiche Richtung wirken.

Wichtig ist auch der Unterschied zwischen europäischem und amerikanischem Stil: Bei europäischen Kontrakten ist die Ausübung nur am Ende möglich, bei amerikanischen während der Laufzeit. In der Praxis bedeutet das vor allem mehr oder weniger Flexibilität für den Käufer und andere Anforderungen an die Planung. Wenn das sitzt, wird der Blick auf Immobilien als Vermögensbaustein deutlich klarer.

Warum Optionen und Immobilien gemeinsam gedacht werden sollten

Immobilien und Optionen erfüllen im Portfolio sehr unterschiedliche Rollen. Eine Immobilie bindet viel Kapital, ist schwer schnell zu verkaufen und erzeugt oft langfristige Planungssicherheit über Miete oder Eigennutzung. Optionen dagegen sind liquide, klein teilbar und eher ein Werkzeug für Timing, Absicherung oder gezielte Marktmeinungen. Genau deshalb passen sie nicht als Ersatz, aber manchmal sehr gut als Ergänzung.

| Aspekt | Direktes Immobilieninvestment | Optionshandel im Depot | Praktische Folge |

|---|---|---|---|

| Kapitalbedarf | Hoch, oft mit Fremdfinanzierung | Geringer Einstieg über Prämie möglich | Mehr Flexibilität, aber auch mehr Hebel |

| Liquidität | Niedrig | Hoch | Schneller anpassbar, aber auch schneller überhandnehmend |

| Ertragsquelle | Miete, Wertsteigerung, Tilgungseffekt | Prämie, Kursbewegung, Absicherungsvorteil | Andere Logik, andere Geduld nötig |

| Risikoprofil | Objekt-, Finanzierungs- und Leerstandsrisiko | Zeitwert, Volatilität, Hebel, Margin | Risiko ist nicht kleiner, nur anders verteilt |

Für Immobilienanleger ist der spannende Punkt meist nicht die Spekulation, sondern die Ergänzung: Wenn ein größerer Teil des Vermögens bereits in einer Wohnung, einem Haus oder einem Immobilienkredit steckt, kann ein liquider Optionsbaustein im Wertpapierdepot helfen, die Gesamtstruktur beweglicher zu machen. Ich denke dabei vor allem an drei Fälle: Schutz von Aktien- oder ETF-Beständen rund um das Immobilienvermögen, Ertragsergänzung über gedeckte Strategien und gezielte Absicherung gegen stärkere Rücksetzer bei börsennotierten Immobilienwerten.

Genau an dieser Stelle entsteht aber oft Verwirrung, weil Optionen und Optionsscheine im Alltag ähnlich klingen, wirtschaftlich aber sehr verschieden sind.

Optionen sind nicht dasselbe wie Optionsscheine

Ich trenne diese beiden Produkte bewusst, weil viele Fehler schon bei der Produktwahl anfangen. Eine börsengehandelte Option ist standardisiert; ein Optionsschein ist dagegen ein von einem Emittenten herausgegebenes Produkt mit eigener Struktur. Das ist nicht nur ein sprachlicher Unterschied, sondern ein echter Risiko- und Handelsunterschied.

| Merkmal | Börsengehandelte Option | Optionsschein |

|---|---|---|

| Standardisierung | Hoch, mit festen Kontraktregeln | Vom Emittenten vorgegeben |

| Gegenparteirisiko | Über die Marktstruktur stark reduziert | Emittentenrisiko spielt eine zentrale Rolle |

| Handelslogik | Direkter Terminkontrakt mit klarer Marktmechanik | Verbriefter Hebel mit eigener Preislogik |

| Einsatz | Absicherung, Spekulation, Strategien mit mehreren Beinen | Oft einfacher Zugang für Privatanleger, aber mit anderen Risiken |

Gerade in Deutschland werden beide Produkte oft in einen Topf geworfen, obwohl sie sich im Alltag unterschiedlich verhalten. Wer mit Immobilien denkt, sollte das besonders ernst nehmen: Bei einer Wohnung weißt du, was du besitzt. Bei einem Optionsschein oder einer Option musst du genau verstehen, was dein Verlust, dein Verfall und dein Gegenparteirisiko bedeuten. Damit ist der nächste Schritt nicht der Blick auf den größten Hebel, sondern auf Strategien mit kontrollierbarem Risiko.

Welche Strategien für Einsteiger wirklich Sinn ergeben

Beim Einstieg würde ich fast immer mit einfachen, klar begrenzten Strukturen arbeiten. Die Idee ist nicht, sofort das maximale Renditepotenzial zu suchen, sondern zuerst zu lernen, wie sich Zeitwert, Volatilität und Kursrichtung gemeinsam auswirken. Das ist der Unterschied zwischen sauberem Lernen und teurem Glücksspiel.

Long call und long put

Der Long Call ist die klassische Wette auf steigende Kurse, der Long Put die auf fallende. Als Käufer ist dein Risiko auf die gezahlte Prämie begrenzt, was psychologisch und rechnerisch ein Vorteil ist. Ich sehe diese Positionen vor allem dann als sinnvoll an, wenn du einen konkreten Anlass hast: etwa eine erwartete Marktbewegung nach Zahlen, eine Absicherung gegen einen temporären Rücksetzer oder einen gezielten Trade auf einen Index oder eine REIT-Position.

Covered call und protective put

Ein Covered Call passt zu Anlegern, die bereits einen Basiswert besitzen und über die Prämie Zusatzertrag erzielen wollen. Ein Protective Put ist das Gegenstück: Du kaufst Schutz gegen fallende Kurse, ähnlich wie eine Versicherung. Im Immobilienkontext ist das interessant, wenn dein Depot stark mit Immobilienaktien, Bauwerten oder REITs verknüpft ist und du nicht alles auf einmal verkaufen willst. Der Nutzen ist real, aber nur dann, wenn du den Schutzpreis akzeptierst und nicht so tust, als gäbe es kostenlose Sicherheit.

Lesen Sie auch: Russische ADR-Aktien - Was Anleger 2026 wissen müssen

Cash-secured put und Spreads

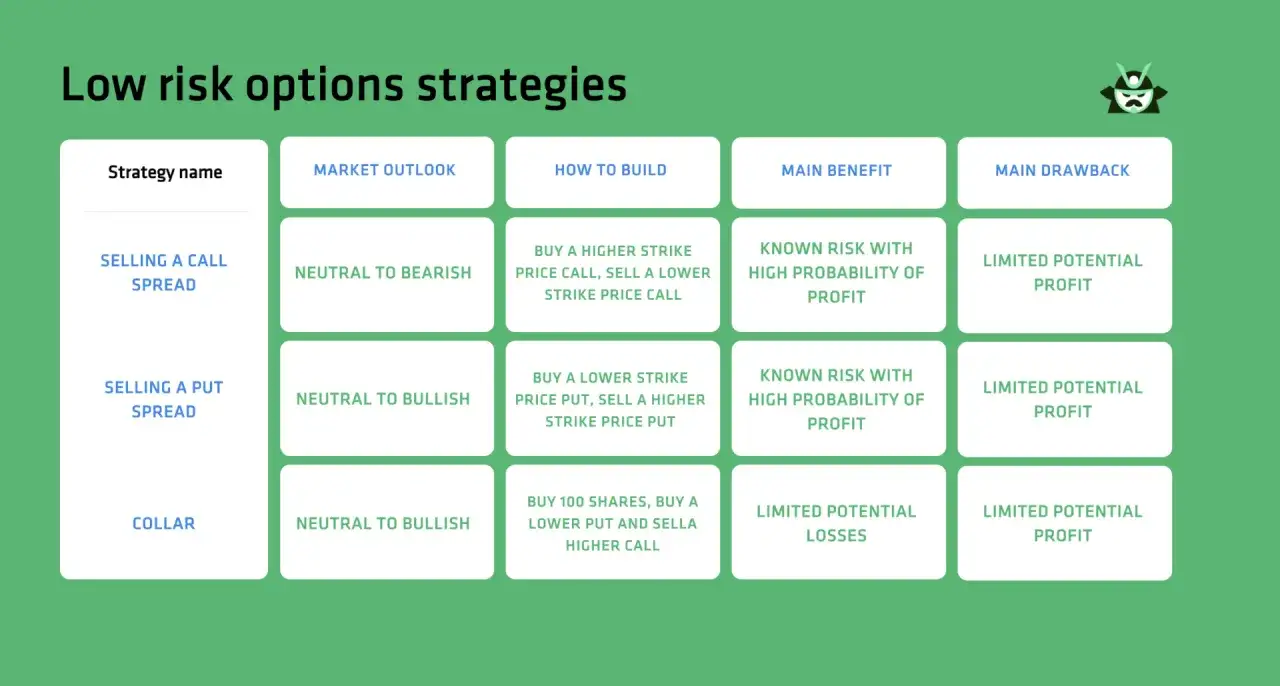

Ein Cash-Secured Put bedeutet, dass du für den Fall der Zuteilung genug Bargeld reservierst. Das ist deutlich sauberer als unkontrolliert short zu gehen, weil du den Erwerb des Basiswerts tatsächlich finanzieren kannst. Spreads wiederum kombinieren eine gekaufte und eine verkaufte Option mit verschiedenen Strikes, um Risiko und Kapitaleinsatz zu begrenzen. Für Einsteiger sind Spreads oft vernünftiger als nackte Short-Positionen, weil der maximale Verlust von Anfang an besser kalkulierbar ist.

Die Kernfrage ist immer dieselbe: Welche Strategie passt zu deiner Risikotoleranz und zu deinem Zeithorizont? Wenn das klar ist, wird auch der praktische Einstieg in Deutschland deutlich strukturierter.

So setze ich den Einstieg in Deutschland auf

Wer in Deutschland mit Optionen startet, sollte den Prozess wie ein kleines Projekt aufsetzen und nicht wie einen spontanen Trade behandeln. Ich würde die ersten Schritte sehr nüchtern machen:

- Wähle einen Broker mit echtem Optionszugang, klarer Gebührenstruktur und sauberer Ordermaske.

- Prüfe, auf welche Märkte du überhaupt Zugriff hast, also etwa Eurex, US-Optionen oder nur Derivate mit eingeschränkter Produktauswahl.

- Lies die Kontraktspezifikation des jeweiligen Produkts, bevor du überhaupt eine Order eingibst.

- Definiere vor dem Kauf den maximalen Verlust in Euro, nicht nur in Prozent.

- Starte mit kleinen Stückzahlen und handle erst, wenn du die Abwicklung, die Laufzeit und den Ausstieg verstanden hast.

- Nutze Limit-Orders, wenn der Markt unruhig ist, damit du nicht jeden Spread blind akzeptierst.

Ein Punkt wird häufig unterschätzt: Wenn du Optionen verkaufst, kann Margin relevant werden. Dann reicht die Prämie nicht mehr als Denkmodell, weil der Broker Sicherheiten verlangt und die Nachschusspflicht je nach Struktur und Marktbewegung schmerzhaft werden kann. Wer eher aus dem Immobilienbereich kommt, ist an Finanzierung und Sicherheiten gewohnt, aber die Mechanik ist hier deutlich schneller und aggressiver. Deshalb würde ich beim Einstieg mit Strategien beginnen, bei denen der Verlust von vornherein klar begrenzt ist.

Bevor die erste Position steht, lohnt sich auch ein harter Blick auf Kosten und Zeitwert, denn genau dort gehen viele scheinbar gute Ideen leise kaputt.

Warum Kosten, Zeitwert und Steuerfragen den Unterschied machen

Bei Optionen ist der sichtbare Preis nur ein Teil der Wahrheit. Eine vermeintlich gute Idee kann schon an Spread, Zeitwertverfall oder Gebühren scheitern, bevor der Markt überhaupt in deine Richtung läuft. Ich achte deshalb immer auf dieselben Kostentreiber:

| Kostenfaktor | Was er bewirkt | Worauf ich achte |

|---|---|---|

| Prämie | Das ist dein direkter Einsatz beim Kauf. | Passt der Einsatz wirklich zum erwarteten Szenario? |

| Spread | Die Differenz zwischen Kauf- und Verkaufskurs frisst Rendite. | Ist das Produkt liquide genug? |

| Ordergebühren | Fixkosten können kleine Trades unverhältnismäßig belasten. | Wie viele Euro gehen pro Kontrakt und pro Ausführung weg? |

| Zeitwertverfall | Je näher der Verfall rückt, desto schneller verliert die Option an Wert. | Ist dein Zeithorizont realistisch oder zu kurz gewählt? |

| Margin | Bei Short-Positionen braucht der Broker oft Sicherheiten. | Kannst du auch bei Gegenbewegungen ruhig bleiben? |

Bei den Gebühren gilt in der Praxis: Viele Broker verlangen pro Kontrakt nur einen niedrigen einstelligen Betrag, aber die Summe aus Handelsplatzentgelt, Spreads und eventuellen Zusatzkosten kann den Unterschied machen, vor allem bei kleinen Positionen. Für den Handel mit Optionen ist daher ein großer, sauberer Einzeltrade oft sinnvoller als viele kleine Hin- und Herbewegungen.

Die steuerliche Behandlung in Deutschland ist ein eigenes Thema und in der Praxis detailreich. Ich würde sie vor dem ersten größeren Einsatz mit den Unterlagen des Brokers und, wenn es ernst wird, mit einer steuerlich versierten Person prüfen. Genau an dieser Stelle trennen sich die Leute, die nur Hebel suchen, von denen, die ihr Risikobudget wirklich im Griff haben.

Die typischen Fehler, die ich bei Immobilienanlegern besonders oft sehe

Menschen mit Immobilienerfahrung bringen oft Disziplin, Geduld und ein Gefühl für Finanzierung mit. Das hilft. Trotzdem sehe ich beim Optionshandel immer wieder dieselben Denkfehler, und sie sind meist teuer:

- Zu große Positionen, weil sich die Prämie klein anfühlt und der Hebel deshalb unterschätzt wird.

- Zu kurze Laufzeiten, obwohl der Markt oft länger braucht als die eigene Geduld.

- Verkauf ohne Plan, also Short-Strategien ohne klares Gegenkonzept oder ausreichende Sicherheiten.

- Meinung statt Setup, wenn eine Marktmeinung nicht mit einem konkreten Eintritts-, Ausstiegs- und Verlustpunkt verbunden ist.

- Verwechslung von Absicherung und Spekulation, besonders wenn ein Depot schon stark mit Immobilienwerten oder Bauwerten verknüpft ist.

- Blindes Vertrauen auf „es erholt sich schon“, obwohl Optionen ein Verfallsdatum haben und Zeit nicht dein Verbündeter sein muss.

Mein wichtigster Satz dazu ist simpel: Recht haben reicht bei Optionen nicht, du musst auch rechtzeitig recht haben. Genau deshalb ist der Handel mit Optionen für viele Anleger mental anspruchsvoller als ein Immobilieninvestment, obwohl der Kapitaleinsatz oft kleiner ist. Wenn du diese Logik akzeptierst, kannst du sehr viel bewusster entscheiden, wann das Instrument sinnvoll ist und wann nicht.

Wann Optionen dein Depot ergänzen, aber keine Immobilie ersetzen

Ich würde Optionen nie als Fundament eines Vermögensaufbaus sehen, sondern als Ergänzung. Sie können nützlich sein, wenn du einen Teil deines Vermögens flexibel steuern willst, wenn du ein konzentriertes Aktien- oder Immobilien-Exposure absichern möchtest oder wenn du mit definiertem Risiko auf Marktbewegungen setzen willst. Sie sind aber kein Ersatz für Notgroschen, langfristigen Vermögensaufbau oder eine solide Immobilienfinanzierung.

- Sinnvoll sind sie, wenn du eine klare These hast und den maximalen Verlust vorher bezifferst.

- Sinnvoll sind sie, wenn du ein bestehendes Depot schützen oder Ertrag ergänzen willst.

- Eher ungeeignet sind sie, wenn du nur schnellen Hebel suchst oder deine Liquidität für den Immobilienkauf brauchst.

- Eher ungeeignet sind sie, wenn du den Markt nicht regelmäßig verfolgen kannst.

Wenn ich Optionen in ein Gesamtvermögen einordne, dann so: Immobilien geben Stabilität, Cashflow und Substanz, Optionen geben Flexibilität, Absicherung und gezielten Einsatz von Kapital. Wer beides sauber trennt und nicht durcheinanderwirft, trifft bessere Entscheidungen. Der beste Einstieg ist deshalb nicht der spektakulärste Trade, sondern eine kleine, klar definierte Position mit nachvollziehbarem Risiko.