§ 13b UStG ist eine der Vorschriften im Umsatzsteuerrecht, die im Alltag schnell übersehen werden und dann bei Rechnungen, Voranmeldungen und dem Vorsteuerabzug teuer werden können. Es geht um das Umsatzsteuergesetz, nicht um die Einkommensteuer: Bei bestimmten Umsätzen verlagert die Norm die Steuerschuld auf den Leistungsempfänger, also auf den Kunden, und genau das ist der Kern des Reverse-Charge-Verfahrens. Wer mit Bauleistungen, Gebäudereinigung, grenzüberschreitenden Leistungen oder bestimmten Spezialwaren arbeitet, sollte die Regel sauber einordnen, weil sonst aus einem Formalfehler schnell ein echter Kosten- und Prüfungsfehler wird.

Die wichtigsten Punkte zu § 13b UStG auf einen Blick

- Bei § 13b schuldet nicht der Leistende, sondern der Leistungsempfänger die Umsatzsteuer.

- Die Vorschrift betrifft nicht nur Auslandssachverhalte, sondern auch mehrere genau benannte Inlandsfälle wie Bauleistungen und Gebäudereinigung.

- Die Rechnung darf in den betroffenen Fällen keine deutsche Umsatzsteuer offen ausweisen; der Pflichtvermerk ist entscheidend.

- Wer vorsteuerabzugsberechtigt ist, hat oft nur einen Liquiditätseffekt, nicht aber eine echte Steuerbelastung.

- Bei Bau- und Reinigungsleistungen sind Statusnachweise und saubere Dokumentation besonders wichtig.

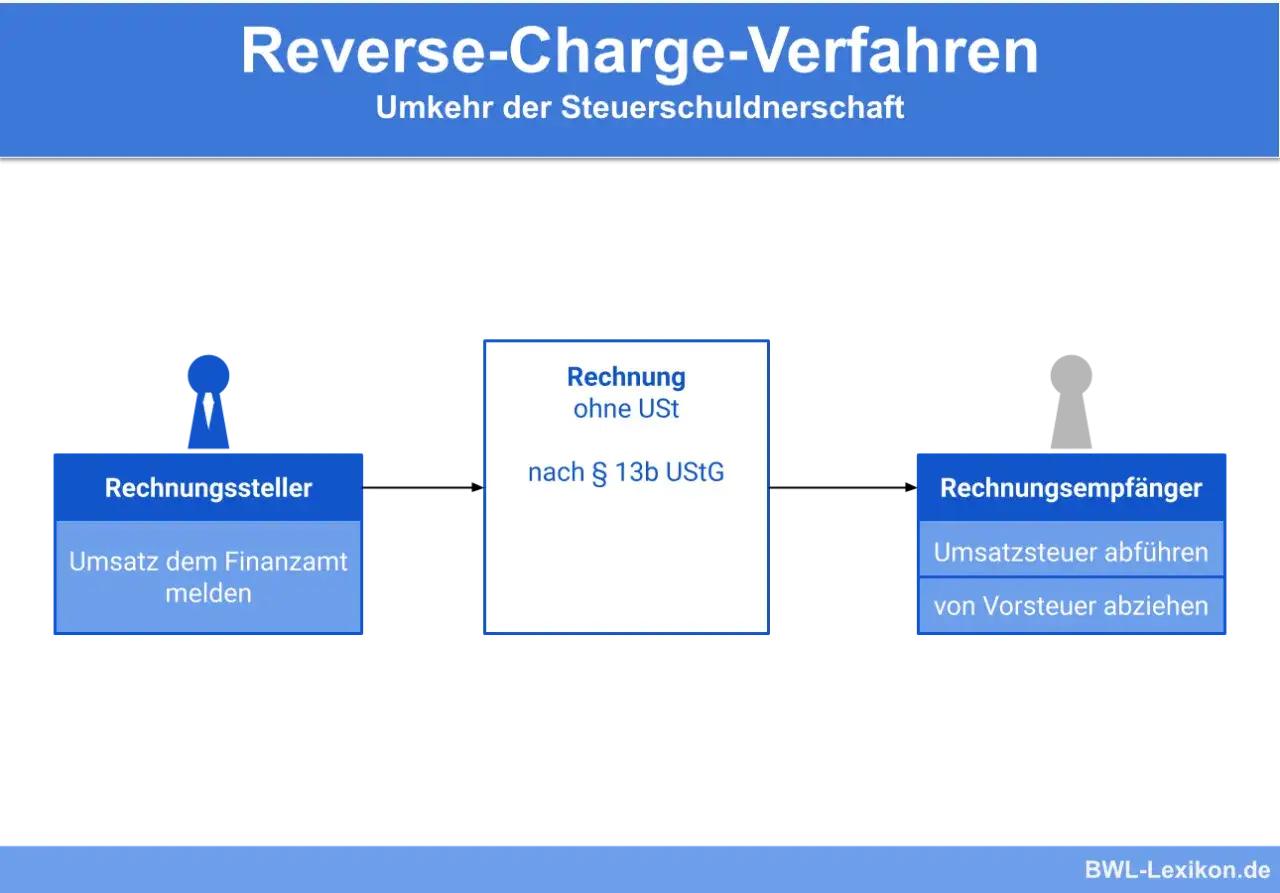

Was § 13b UStG konkret regelt

Die Grundidee ist einfach: Normalerweise stellt der Unternehmer seine Leistung mit Umsatzsteuer in Rechnung und führt die Steuer ans Finanzamt ab. Bei bestimmten Umsätzen dreht § 13b UStG das Prinzip um. Dann schuldet der Empfänger die Steuer selbst und muss sie in seiner Umsatzsteuer-Voranmeldung erfassen. Genau deshalb spricht man vom Reverse-Charge-Verfahren.

Ich halte diese Vorschrift für besonders wichtig, weil sie gleich drei Ebenen gleichzeitig verändert: die Rechnung, die Buchung und die steuerliche Erklärung. Wer nur auf den Rechnungsbetrag schaut, übersieht schnell, dass die Umsatzsteuer wirtschaftlich oder technisch an der falschen Stelle landet. Für Unternehmen ist das vor allem dann relevant, wenn Leistungen aus dem Ausland kommen oder wenn die Branche zu den ausdrücklich genannten Fällen gehört.

Wichtig ist dabei auch die Abgrenzung: Nicht jede ausländische Rechnung fällt automatisch unter § 13b, und nicht jede inländische Leistung ist betroffen. Man muss immer zuerst prüfen, ob die konkrete Umsatzart überhaupt in den Anwendungsbereich fällt. Genau dort entstehen die meisten Fehler, deshalb lohnt sich der Blick auf die typischen Fälle im Alltag.

Wann die Regel greift und wer die Steuer schuldet

Die Steuerschuldnerschaft hängt davon ab, welcher Umsatz vorliegt und wer ihn empfängt. In vielen Fällen schulden Unternehmer und bestimmte juristische Personen die Steuer als Leistungsempfänger. Nach der Systematik des Gesetzes kann also auch ein Kleinunternehmer betroffen sein, obwohl er selbst keine Umsatzsteuer auf seine eigenen Umsätze erhebt.

Für die Praxis ist außerdem der Zeitpunkt wichtig. Die Steuer entsteht in den betroffenen Fällen grundsätzlich mit Ausstellung der Rechnung, spätestens aber mit Ablauf des Monats, der auf die Leistungsausführung folgt. Bei dauerhaft über mehr als ein Jahr erbrachten Leistungen kommt zusätzlich die Jahresbetrachtung ins Spiel: Dann entsteht die Steuer spätestens zum Ende jedes Kalenderjahres, in dem die Leistung tatsächlich erbracht wird.

Besonders sorgfältig sollte man bei Leistungen arbeiten, bei denen der Empfängerstatus an eine nachhaltige Tätigkeit oder an einen behördlichen Nachweis geknüpft ist. In Bau- und Reinigungsfällen reicht eine bloße Behauptung nicht aus; in der Praxis braucht es belastbare Unterlagen. Ich sehe genau hier oft den Unterschied zwischen sauberer Abwicklung und späteren Korrekturen.

Diese Umsatzarten sind in der Praxis am wichtigsten

Am häufigsten begegnet mir § 13b in einer überschaubaren Gruppe von Fällen. Nicht jede Position ist für jedes Unternehmen relevant, aber die folgenden Konstellationen sind die, an denen Rechnungswesen und Steuerberatung in Deutschland regelmäßig hängen bleiben.

| Umsatzart | Wann Reverse Charge typischerweise greift | Worauf ich besonders achte |

|---|---|---|

| Bauleistungen | Arbeiten an Bauwerken, Instandsetzung, Instandhaltung, Änderung oder Beseitigung; Planungs- und Überwachungsleistungen sind ausgenommen. | Der Status des Empfängers und der Nachweis durch das Finanzamt sind in der Praxis oft entscheidend. |

| Gebäudereinigung | Reinigung von Gebäuden und Gebäudeteilen, wenn der Empfänger die steuerlichen Voraussetzungen erfüllt. | Gerade hier wird der Hinweis auf die Steuerschuldnerschaft häufig falsch oder zu spät geprüft. |

| Gas und Elektrizität | Bestimmte Lieferungen an Wiederverkäufer im gesetzlich definierten Rahmen. | Die wirtschaftliche Rolle des Empfängers ist wichtiger als die bloße Vertragsbezeichnung. |

| Gold | Lieferungen von Gold ab einem Feingehalt von mindestens 325 Tausendstel in den genannten Formen. | Hier zählt die genaue Warenart, nicht nur der Handelsname. |

| Mobile Geräte, Tablets und Spielekonsolen | Wenn der wirtschaftliche Vorgang mindestens 5.000 Euro beträgt. | Die Schwelle bezieht sich auf den Vorgang; nachträgliche Minderungen bleiben unberücksichtigt. |

| Bestimmte Anlage-3- und Anlage-4-Waren | Je nach Warengruppe und ebenfalls unter Beachtung der 5.000-Euro-Schwelle. | Hier hilft kein Bauchgefühl, sondern nur die saubere Tarifierung der Ware. |

| Telekommunikationsleistungen und Emissionszertifikate | In den ausdrücklich genannten Konstellationen des Gesetzes. | Abgrenzungen zu normalen digitalen oder sonstigen Leistungen sauber dokumentieren. |

Die Tabelle zeigt den Kern: § 13b ist kein Einzelthema für die Steuererklärung, sondern eine Arbeitsanweisung für Einkauf, Vertrieb und Buchhaltung zugleich. Gerade bei Bau und Reinigung lohnt sich ein Blick auf Statusnachweise und Bescheinigungen, weil sie die Einordnung im Alltag deutlich robuster machen. Im nächsten Schritt geht es darum, wie die Rechnung aussehen muss, damit die steuerliche Behandlung überhaupt sauber durchläuft.

Wie die Rechnung aussehen muss

Wenn § 13b greift, darf die Rechnung keine deutsche Umsatzsteuer offen ausweisen. Stattdessen braucht sie den Hinweis „Steuerschuldnerschaft des Leistungsempfängers“. Das ist keine Formalie für Schönschreiber, sondern die Information, die die weitere steuerliche Behandlung auslöst. Fehlt sie, beginnt die Korrektur oft schon vor der Buchung.

In grenzüberschreitenden Fällen gehört außerdem regelmäßig die Umsatzsteuer-Identifikationsnummer in die Prüfung. Ich würde nie nur auf den Rechnungswortlaut schauen, sondern immer auch darauf, ob die formalen Angaben und der tatsächliche Leistungsfall zusammenpassen. Genau dort trennt sich ein sauberer Beleg von einer späteren Korrekturrechnung.

Für den internen Ablauf hat sich eine kurze Freigabeprüfung bewährt:

- Passt die Umsatzart überhaupt in den Anwendungsbereich des § 13b?

- Ist der Leistungsempfänger Unternehmer oder eine andere steuerlich relevante Person?

- Ist die Rechnung ohne offen ausgewiesene Umsatzsteuer erstellt?

- Steht der Pflichtvermerk zur Steuerschuldnerschaft darauf?

- Kann die Buchhaltung den Vorgang korrekt in der Voranmeldung erfassen?

Wenn einer dieser Punkte nicht passt, sollte man nicht einfach weiterbuchen, sondern den Beleg vorab korrigieren lassen. Das spart mehr Zeit, als eine spätere Berichtigung kostet, und es verhindert, dass aus einem Rechnungsfehler ein Bilanz- und Umsatzsteuerproblem wird.

Warum der Vorsteuerabzug den Unterschied macht

Der häufigste Denkfehler bei § 13b ist die Annahme, die Steuer sei automatisch ein echter Mehraufwand. Das stimmt nur teilweise. Wer vorsteuerabzugsberechtigt ist, erklärt die Steuer zwar als eigene Umsatzsteuer, kann sie aber im selben System meist wieder als Vorsteuer abziehen. Dann ist der Effekt vor allem organisatorisch und liquiditätsseitig.

Ein schlichtes Beispiel macht das klar: Eine Leistung über 10.000 Euro netto löst bei 19 Prozent Umsatzsteuer einen Betrag von 1.900 Euro aus. Ist der Empfänger voll vorsteuerabzugsberechtigt, meldet er die 1.900 Euro als Umsatzsteuer an und zieht sie im selben Zug als Vorsteuer ab. Wirtschaftlich bleibt der Effekt dann meist neutral. Ist kein Vorsteuerabzug möglich, bleibt genau diese Steuer als reale Belastung hängen.

Darum ist § 13b für viele Unternehmen kein Steuersparmodell, sondern ein Cashflow- und Compliance-Thema. Für mich ist das der wichtigste Perspektivwechsel: Die Frage lautet nicht „Zahle ich weniger?“, sondern „Wem wird die Steuer zugeordnet und kann ich sie überhaupt abziehen?“. Genau an diesem Punkt entscheiden sich die meisten Praxisfälle.

Diese Fehler kosten in der Praxis am meisten

Die Regel ist bekannt, die Fehler sind trotzdem erstaunlich konstant. Ich sehe immer wieder dieselben Muster, und die sind teurer als jede saubere Prüfung zu Beginn.

- Die Rechnung wird wie ein normaler Bruttoposten behandelt, obwohl der Umsatz unter § 13b fällt.

- Es wird angenommen, dass jede Rechnung aus dem Ausland automatisch Reverse Charge auslöst.

- Bei Bau- oder Reinigungsleistungen fehlt der Blick auf Statusnachweise und Bescheinigungen.

- Die Buchhaltung erfasst die Umsatzsteuer nicht korrekt in der Voranmeldung.

- Der Leistungsempfänger zahlt den Bruttobetrag, obwohl die Rechnung gar keine offene Umsatzsteuer hätte ausweisen dürfen.

- Es wird zu früh auf eine pauschale Vertragsklausel vertraut, obwohl der tatsächliche Umsatz entscheidend ist.

Besonders kritisch ist der letzte Punkt. Ein Vertrag mit dem Satz „Reverse Charge“ ersetzt keine gesetzliche Prüfung. Entscheidend ist immer, ob die tatsächliche Leistung und der Status der Beteiligten die Anwendung von § 13b tragen. Genau deshalb arbeitet man in der Praxis besser mit klaren Prüfpfaden als mit Bauchgefühl.

Die fünf Prüfungen, die ich vor jeder 13b-Buchung mache

Wenn ich einen Vorgang mit möglichem Reverse Charge sehe, gehe ich immer dieselben fünf Punkte durch. Das kostet wenig Zeit, verhindert aber teure Korrekturen.

- Ist die Leistung tatsächlich in § 13b UStG erfasst oder handelt es sich nur um einen ähnlich klingenden Fall?

- Stimmen Leistungsort, Leistungstyp und Status des leistenden Unternehmers?

- Gibt es bei Bau- oder Reinigungsleistungen einen belastbaren Nachweis für die nachhaltige Tätigkeit des Empfängers?

- Ist die Rechnung ohne offen ausgewiesene Umsatzsteuer und mit dem richtigen Pflichtvermerk ausgestellt?

- Ist klar, ob und in welchem Umfang Vorsteuerabzug möglich ist?

Wer diese fünf Punkte sauber dokumentiert, hat die wichtigste Hürde bereits genommen. Für Unternehmen, die regelmäßig mit Bau, Reinigung, grenzüberschreitenden Leistungen oder Spezialwaren arbeiten, ist das kein Randthema, sondern eine Routine, die direkt Geld, Zeit und Nerven spart. Genau darin liegt der praktische Wert von § 13b UStG: nicht in der Theorie, sondern in der disziplinierten Einordnung jedes einzelnen Vorgangs.