Die EK-Quote zeigt, wie viel eines Unternehmens wirklich aus eigenen Mitteln getragen wird und wie stark Fremdkapital die Bilanz bestimmt. Für Gründer ist das mehr als eine Kennzahl für die Buchhaltung: Sie beeinflusst Bankgespräche, Zinssätze, Wachstumstempo und die Frage, wie viel Puffer bei Rückschlägen vorhanden ist. Ich schaue mir deshalb nicht nur die Formel an, sondern auch die Einordnung für deutsche Gründer, typische Fehlinterpretationen und die Hebel, mit denen sich die Quote sinnvoll verbessern lässt.

Die wichtigsten Punkte zur Eigenkapitalquote für Gründer

- Die Eigenkapitalquote misst die finanzielle Stabilität eines Unternehmens und zeigt, wie stark es von Fremdkapital abhängt.

- Eine hohe Quote verbessert meist Bonität und Verhandlungsspielraum, senkt aber nicht automatisch alle Risiken.

- Die Formel ist einfach, die Interpretation hängt aber stark von Branche, Geschäftsmodell und Cashflow ab.

- Für Gründer in Deutschland sind 20 bis 30 Prozent oft ein brauchbarer Orientierungsbereich, kein starres Gesetz.

- Wachstum auf Kredit kann sinnvoll sein, wenn Ertrag, Laufzeit und Rückzahlungsfähigkeit zusammenpassen.

- Liquidität und Eigenkapital sind nicht dasselbe - beides muss separat geprüft werden.

Was die Eigenkapitalquote in der Praxis wirklich zeigt

Die Quote ist im Kern ein Stimmungsbild der Kapitalstruktur. Eine hohe Eigenkapitalquote bedeutet: Ein größerer Teil des Unternehmens gehört wirtschaftlich den Eigentümern, Schulden spielen eine kleinere Rolle, und der finanzielle Spielraum ist meist größer. Eine niedrige Quote heißt nicht automatisch, dass ein Modell schlecht ist, aber sie erhöht den Verschuldungshebel - positive Ergebnisse wirken dann stärker, Verluste aber auch.

Genau deshalb interessiert die Kennzahl Banken, Investoren und auch dich selbst. Bei jungen Unternehmen geht es nicht nur um Bonität, sondern um Überlebensfähigkeit: Wenn Umsatz startet, aber Kosten schon laufen, ist ein Eigenkapitalpolster oft der Unterschied zwischen geordnetem Wachstum und dauerndem Liquiditätsstress. Damit die Zahl nicht abstrakt bleibt, sollte sie sauber berechnet werden.

So berechnest du die Quote sauber und ohne Bilanzfehler

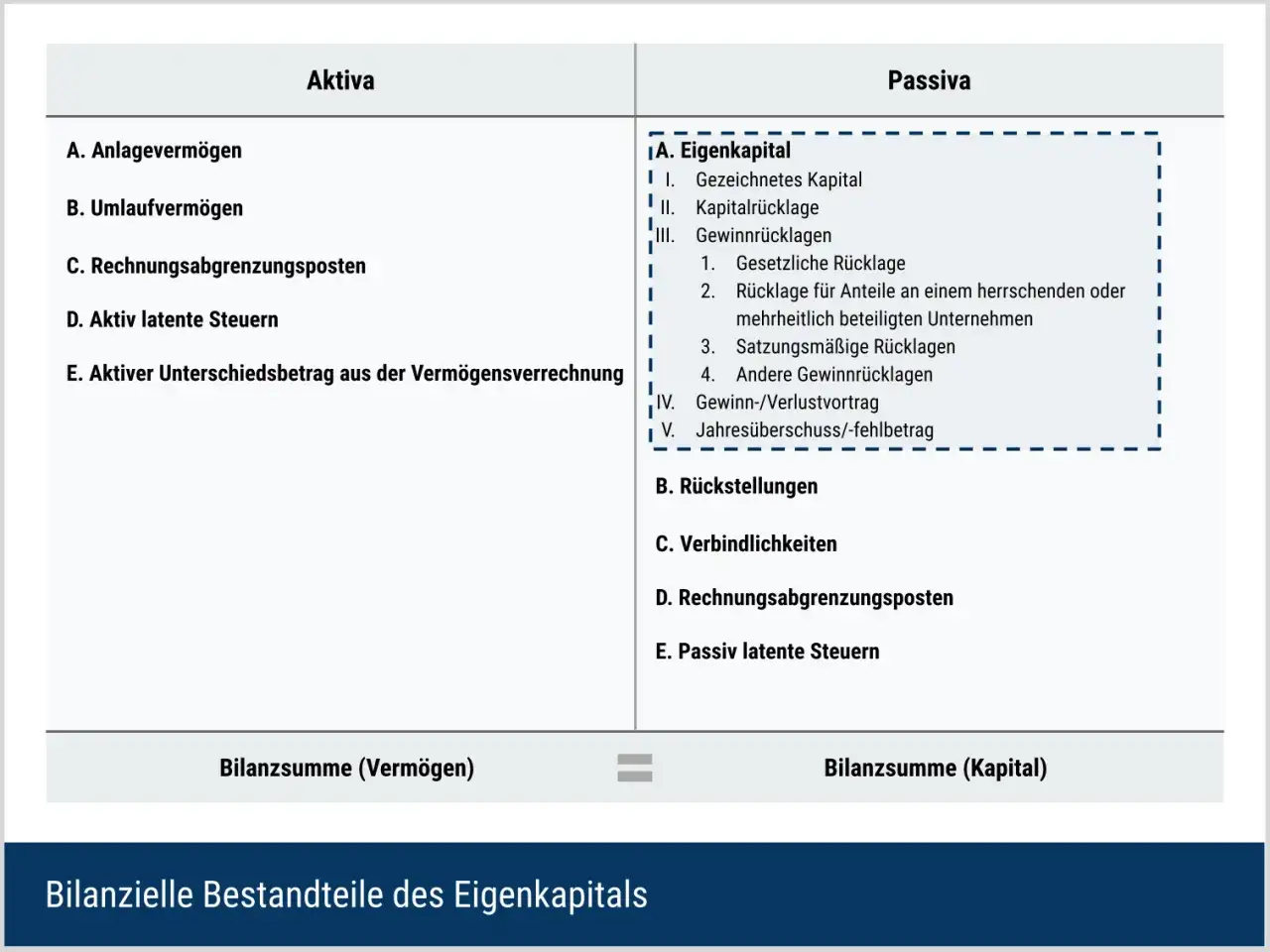

Die Standardformel ist einfach: Eigenkapitalquote = Eigenkapital / Bilanzsumme × 100. In einer normalen Handelsbilanz steht das Eigenkapital auf der Passivseite, die Bilanzsumme ist die Summe aller Aktiva und entspricht dem gesamten eingesetzten Kapital.

| Bilanzposten | Betrag | Einordnung |

|---|---|---|

| Eigenkapital | 150.000 € | Eigene Mittel, Haftungspuffer, unternehmerisches Risiko |

| Fremdkapital | 350.000 € | Bankdarlehen, Lieferantenkredite, sonstige Verbindlichkeiten |

| Bilanzsumme | 500.000 € | Gesamtkapital des Unternehmens |

| Eigenkapitalquote | 30 % | 150.000 € / 500.000 € |

In diesem Beispiel liegt der Verschuldungsgrad bei 233 Prozent, also 350.000 € Fremdkapital auf 150.000 € Eigenkapital. Das ist die Gegenperspektive zur Eigenkapitalquote und macht den finanziellen Hebel noch klarer. Je höher der Verschuldungsgrad, desto empfindlicher reagiert das Unternehmen auf Umsatzschwankungen, Zinsanstiege und Verzögerungen bei Zahlungseingängen.

Wichtig ist außerdem: Wer als Freiberufler oder sehr kleiner Unternehmer noch keine klassische Bilanz führt, kann die Quote nicht immer 1:1 aus dem Jahresabschluss lesen. Dann arbeite ich eher mit Eigenmittelreserve, Liquidität und Finanzierungsplan, weil diese drei Größen im Alltag oft die bessere Entscheidungsgrundlage liefern. Damit steht die Rechenbasis, jetzt kommt die eigentliche Frage: Welche Werte sind in Deutschland wirklich brauchbar?

Welche Werte in Deutschland für Gründer und Mittelstand sinnvoll sind

Eine pauschale Zielmarke gibt es nicht, aber Orientierungswerte helfen. Die KfW meldete für den Mittelstand zuletzt eine durchschnittliche Eigenkapitalquote von 30,6 Prozent; das ist solide, sagt aber noch nichts über jede einzelne Branche aus. Für ein digitales, asset-light Geschäftsmodell kann schon weniger genügen, während produzierende Unternehmen oder wachstumsstarke, fremdfinanzierte Vorhaben oft deutlich mehr Kapital brauchen.

| Bereich | Einordnung | Praktische Folge |

|---|---|---|

| Unter 10 % | Kritisch | Kaum Puffer, Bankgespräche werden deutlich schwieriger |

| 10 bis 20 % | Fragil, aber noch finanzierbar | Nur mit sauberem Cashflow und klarer Planung tragfähig |

| 20 bis 30 % | Ordentlicher Bereich | Für viele Gründungen ein realistischer Zielkorridor |

| Über 30 % | Robust | Mehr Unabhängigkeit, meist besseres Rating und mehr Spielraum |

Auch die IHK verweist regelmäßig darauf, dass ein höherer Eigenkapitalanteil die Bonität stärkt und Verhandlungsspielraum schafft. Genau das sehe ich in der Praxis ständig: Nicht die höchste Zahl gewinnt, sondern die Kapitalstruktur, die zum Modell passt. Ein Software-Startup mit wiederkehrenden Umsätzen kann anders bewertet werden als ein Händler mit viel Lagerbestand oder ein Maschinenbauer mit hohen Vorinvestitionen. Entscheidend ist deshalb nicht nur der Startwert, sondern wie du die Quote aktiv stabil hältst.

Wie du deine Eigenkapitalbasis vor und nach der Gründung stärkst

Ich trenne hier bewusst zwischen Maßnahmen vor dem Start und Maßnahmen im laufenden Betrieb, weil beides andere Hebel hat. Vor der Gründung zählt vor allem, wie viel echtes Risikokapital du mitbringst. Danach geht es darum, Gewinne im Unternehmen zu halten, kurzfristige Schulden zu entschärfen und Kapital nicht unnötig in Lager, offene Forderungen oder zu frühe Skalierung zu binden.

- Mehr eigenes Startkapital einbringen - je höher der echte Eigenanteil, desto einfacher wird die erste Finanzierung.

- Gewinne im Unternehmen lassen - Ausschüttungen sind bequem, schwächen aber die Kapitalbasis.

- Working Capital straffen - schnellere Rechnungsstellung, konsequentes Mahnwesen und schlankere Lagerbestände setzen Kapital frei.

- Fremdkapital längerfristig strukturieren - kurzfristige Kontokorrentlinien sind teuer und machen die Bilanz nervöser als planbare Laufzeiten.

- Mezzanine oder Förderbausteine prüfen - sie können wirtschaftlich eigenkapitalähnlich wirken, ersetzen aber keine tragfähige Ertragslage.

In der Praxis hilft oft schon ein nüchterner Blick auf die Finanzierungsmischung: Nicht jeder Euro Fremdkapital ist schlecht, aber er sollte zu Cashflow, Laufzeit und Geschäftsmodell passen. Wer zu früh mit zu viel Schulden skaliert, kauft sich Wachstum auf Kosten der Stabilität. Das führt direkt zu den Fehlern, die ich bei Gründern am häufigsten sehe.

Typische Fehler, die die Kennzahl schnell falsch aussehen lassen

Der häufigste Fehler ist, die Quote als alleinige Gesundheitsnote zu lesen. Eine hohe Eigenkapitalquote schützt nicht automatisch vor Liquiditätsproblemen, wenn Forderungen zu spät bezahlt werden oder die Marge zu dünn ist. Umgekehrt kann eine niedrigere Quote in einem stabilen, skalierbaren Geschäftsmodell vorübergehend akzeptabel sein, wenn Umsätze planbar sind und das Fremdkapital sauber bedient wird.

- Stichtag mit Trend verwechseln - eine Bilanz zeigt einen Moment, nicht die Entwicklung über zwölf Monate.

- Liquidität und Eigenkapital gleichsetzen - ein Unternehmen kann bilanziell solide wirken und trotzdem zu wenig Kasse haben.

- Versteckte Schulden ignorieren - Lieferantenkredite, Leasing, Rückstellungen oder Rangrücktritte verändern das Risiko, auch wenn sie nicht sofort wie klassisches Bankdarlehen wirken.

- Gesellschafterdarlehen überschätzen - wirtschaftlich hilfreich, bilanziell aber meist Fremdkapital, solange kein echter Eigenkapitalcharakter vorliegt.

- Wachstum mit Hebel verwechseln - schneller Umsatz ist gut, aber wenn jeder neue Auftrag nur durch mehr Schulden finanziert wird, wird die Bilanz fragiler.

Für Gründer ist diese Unterscheidung zentral: Nicht die schönste Quote gewinnt, sondern die Kapitalstruktur, die auch im schwächeren Quartal noch trägt. Genau deshalb lohnt der Blick auf die nächsten Schritte mit etwas Planungsdisziplin.

Was ich für die nächsten zwölf Monate planen würde

Wenn ich eine Gründung oder ein junges Unternehmen begleiten würde, würde ich drei Dinge parallel festziehen: einen realistischen Zielkorridor für die Eigenkapitalquote, einen Liquiditätspuffer von drei bis sechs Monaten Fixkosten und ein Finanzierungsszenario für Wachstum, das auch bei langsameren Umsätzen tragfähig bleibt. Das verhindert, dass du gute Kennzahlen nur auf dem Papier erzeugst, während im Alltag die Kasse unter Druck gerät.

Für viele Gründer ist ein Zielkorridor von 20 bis 30 Prozent ein brauchbarer Startpunkt, sofern keine branchenspezifischen Gründe dagegen sprechen. Wer deutlich darunter liegt, sollte nicht nur nach mehr Kapital suchen, sondern zuerst die Kostenstruktur, Forderungslaufzeiten und Investitionspläne prüfen. So wird aus einer Bilanzzahl ein Werkzeug für bessere Entscheidungen - und genau dafür ist die Eigenkapitalquote im Unternehmertum am Ende da.