Ein sauberer Eigenbeleg schließt Lücken in der Buchhaltung, wenn eine Quittung fehlt, ein Betrag intern entstanden ist oder ein Geschäftsvorgang ohne Fremdbeleg dokumentiert werden muss. Entscheidend ist dabei nicht die Optik, sondern ob der Vorgang später noch plausibel und vollständig nachvollziehbar ist.

In diesem Artikel zeige ich, welche Angaben in eine belastbare Vorlage gehören, wie du den Beleg in der Praxis ausfüllst und wo die Grenzen im deutschen Steueralltag liegen. Dazu bekommst du konkrete Beispiele, typische Fehler und eine klare Einordnung für 2026.

Die wichtigsten Punkte für eine saubere Dokumentation

- Ein Eigenbeleg ersetzt nur dann einen fehlenden Beleg, wenn wirklich kein Fremdbeleg vorhanden ist.

- Die Vorlage sollte Datum, Betrag, Empfänger, Zweck, Grund für den Ersatzbeleg und eine Unterschrift enthalten.

- Für kleine Bargeldfälle, Trinkgeld, Parkgebühren oder interne Vorgänge ist er oft die pragmatische Lösung.

- Für den Vorsteuerabzug ist ein Eigenbeleg in der Regel nicht ausreichend, die Originalrechnung bleibt besser.

- Eigenbelege sollten immer zeitnah erstellt und sauber zusammen mit den übrigen Buchungsunterlagen abgelegt werden.

Was ein Eigenbeleg in der Buchhaltung wirklich ersetzt

Ein Eigenbeleg ist kein Ersatz für eine ordentliche Rechnung, sondern eine Notlösung, wenn ein Geschäftsvorgang trotzdem dokumentiert werden muss. Genau das ist der praktische Kern: Die Buchhaltung soll geschlossen bleiben, auch wenn ein Kassenbon verloren ging, nie ausgestellt wurde oder ein interner Vorgang keinen Fremdbeleg erzeugt.

Ich trenne hier sehr bewusst zwischen zwei Fällen. Erstens gibt es Ausgaben nach außen, etwa Parkgebühren, Trinkgeld oder eine kleine Barzahlung ohne Quittung. Zweitens gibt es interne Vorgänge wie Privatentnahmen, Materialentnahmen, Abschreibungen oder Stornierungen. In beiden Fällen kann ein Eigenbeleg helfen, aber die Begründung ist jeweils eine andere.

Wichtig ist auch die Erwartungshaltung: Ein Eigenbeleg macht eine Ausgabe nicht automatisch steuerlich perfekt. Er dokumentiert erst einmal nur den Sachverhalt. Ob das Finanzamt die Ausgabe anerkennt, hängt von Plausibilität, Höhe, Anlass und Nachweisqualität ab. Genau deshalb sollte man ihn nicht als bequeme Routine einsetzen, sondern als saubere Ausnahme. Im nächsten Schritt geht es darum, welche Angaben eine gute Vorlage überhaupt enthalten muss.

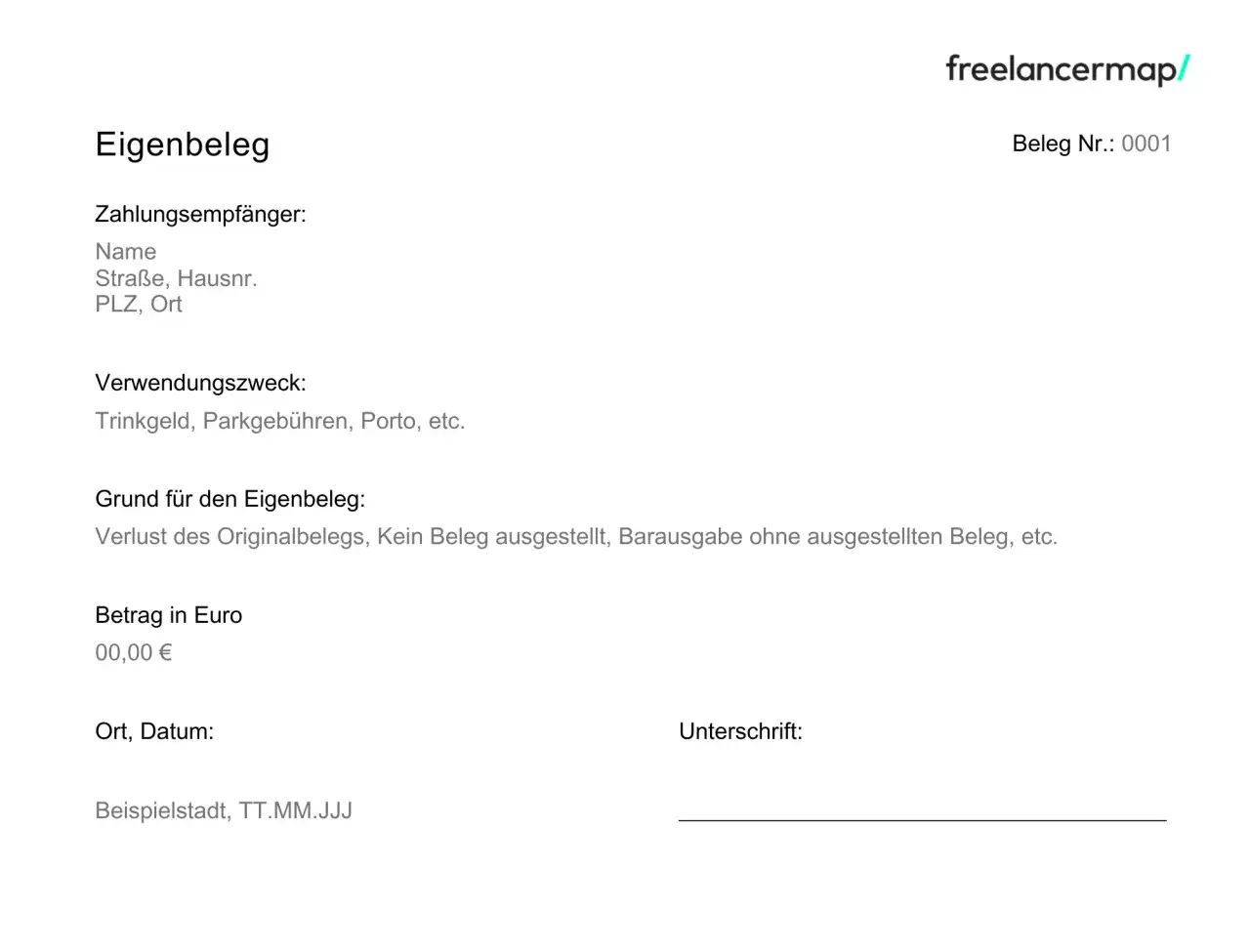

Welche Angaben die Vorlage enthalten muss

Eine gute Eigenbeleg-Vorlage ist schlicht, aber vollständig. Sie muss dem Finanzamt später zeigen, wer was wann warum und in welcher Höhe bezahlt oder veranlasst hat. Alles, was diese Plausibilität stärkt, ist hilfreich.

| Angabe | Warum sie wichtig ist | Praktischer Hinweis |

|---|---|---|

| Datum des Vorgangs | Ordnet den Beleg zeitlich korrekt ein | Wenn Zahlung und Leistung auseinanderfallen, beide Daten notieren |

| Belegnummer | Erleichtert die Zuordnung in der Buchhaltung | Am besten fortlaufend nummerieren |

| Name und Anschrift des Empfängers | Zeigt, an wen gezahlt oder von wem bezogen wurde | Bei Automaten oder anonymen Kleinstbeträgen den Grund besonders sauber beschreiben |

| Art der Ausgabe oder des Vorgangs | Macht den Geschäftszweck nachvollziehbar | Zum Beispiel Parken, Trinkgeld, Reiseaufwand, Privatentnahme |

| Betrag | Ermöglicht die buchhalterische Bewertung | Brutto immer angeben, wenn kein ordentlicher Nettobeleg vorliegt |

| Grund für den Eigenbeleg | Erklärt, warum kein Originalbeleg vorhanden ist | Verlust, Diebstahl, nicht ausgestellte Quittung oder interner Vorgang |

| Nachweis der Höhe | Stützt die Plausibilität | Foto, Preisliste, Bankauszug oder Reisekostenbeleg beifügen |

| Unterschrift | Zeigt, dass der Beleg bewusst erstellt wurde | Handschriftlich oder nachvollziehbar elektronisch, je nach Prozess |

Wenn Umsatzsteuer im Spiel ist, würde ich besonders vorsichtig sein. Für die Buchung kann ein Eigenbeleg in manchen Fällen reichen, für den Vorsteuerabzug aber meist nicht. Deshalb ist es oft klüger, beim Aussteller sofort ein Duplikat oder eine Kopie anzufordern, statt später mit einer schwachen Ersatzdokumentation zu arbeiten. Damit ist der Aufbau geklärt, jetzt folgt der praktische Teil: das saubere Ausfüllen.

So füllst du den Beleg sauber aus

Ich würde einen Eigenbeleg nie hektisch nachreichen, wenn die Buchung schon fast abgeschlossen ist. Je frischer der Vorgang ist, desto glaubwürdiger ist der Beleg. Genau deshalb funktioniert eine Vorlage nur dann gut, wenn sie schnell ausfüllbar ist und im Alltag nicht unnötig aufhält.

- Trage zuerst das Datum und eine eindeutige Belegnummer ein.

- Beschreibe den Vorgang so konkret wie möglich, nicht nur mit einem Schlagwort.

- Nenne Betrag, Empfänger und Anlass. Bei kleinen Barvorgängen reicht oft eine knappe, aber klare Beschreibung.

- Erkläre den Grund, warum kein Fremdbeleg vorliegt.

- Füge einen Nachweis hinzu, wenn du einen hast, zum Beispiel einen Kontoauszug, ein Foto oder eine Preisliste.

- Unterschreibe den Beleg und lege ihn direkt zur passenden Buchung.

Ein gutes Beispiel wäre: „Parkgebühr am 12.06.2026, Bahnhofsgelände München, 4,50 EUR bar bezahlt, Kassenbon vom Automaten nicht ausgegeben, Zweck: Kundentermin“. Das ist knapp, aber ausreichend konkret. Ein schwacher Beleg wäre dagegen nur „Parken 4,50 EUR“. Solche Kurzformeln wirken schnell unplausibel.

Wichtig ist auch die Verbindung zu den übrigen Unterlagen. Wenn die Ausgabe per Karte oder Überweisung bezahlt wurde, gehört der Kontoauszug als zusätzlicher Nachweis dazu. Wenn es um eine Reisekostenabrechnung geht, sollte der Eigenbeleg außerdem zur Reise selbst passen. Genau an dieser Stelle sieht man schnell, für welche Fälle der Ansatz sinnvoll ist und für welche eher nicht.

Typische Fälle aus Alltag, Reise und Kasse

Im Alltag sind Eigenbelege am ehesten dort sinnvoll, wo kleine Beträge oder unvollständige Belege ganz praktisch vorkommen. Das betrifft vor allem Situationen, in denen niemand eine formale Rechnung vorbereitet oder der Beleg unterwegs verloren geht. Ich halte sie für nützlich, solange sie Ausnahmen bleiben und nicht zum Ersatz für schlechte Organisation werden.

Kleine Barvorgänge im Tagesgeschäft

Dazu zählen etwa Trinkgeld, Parkgebühren am Automaten oder Eintrittsgelder mit kleinem Betrag. Hier ist der wirtschaftliche Schaden eines verlorenen Belegs oft gering, die Buchhaltung soll aber trotzdem sauber bleiben. Ein Eigenbeleg dokumentiert dann nicht nur den Betrag, sondern auch den Anlass und die Plausibilität.

Reisen und Spesen

Gerade bei Geschäftsreisen gehen Belege schnell verloren. Eine Hotelrechnung knickt ein, ein Kassenbon verblasst oder die Rechnung wurde schlicht falsch ausgestellt. In solchen Fällen ist ein Eigenbeleg oft die letzte vernünftige Lösung, aber ich würde parallel immer prüfen, ob sich vom Anbieter noch ein Duplikat beschaffen lässt. Das ist meist die bessere Variante, vor allem bei höherem Betrag.

Lesen Sie auch: Nachhaltigkeitsbericht - So wird Ihre Finanzorganisation fit

Interne Vorgänge im Unternehmen

Auch intern gibt es echte Buchungsanlässe ohne Fremdbeleg. Typische Beispiele sind Privatentnahmen, Privateinlagen, Materialentnahmen, Vernichtungen nicht mehr verkäuflicher Ware oder Stornierungen. Hier geht es nicht darum, einen externen Zahlungsvorgang zu ersetzen, sondern einen Unternehmensvorgang nachvollziehbar festzuhalten.

Genau bei diesen Fällen zeigt sich, warum eine gute Vorlage mehr ist als ein leeres Blatt. Sie hilft dir, den Vorgang einheitlich zu beschreiben und später nicht über alte Notizen rätseln zu müssen. Aber so nützlich das ist, die Grenzen der Methode sollte man klar kennen.

Wo das Finanzamt Grenzen zieht

Ein Eigenbeleg ist immer eine Notlösung. Das heißt in der Praxis: Je häufiger du ihn brauchst, desto schlechter wirkt deine Buchhaltung. Wiederkehrende oder auffällig hohe Beträge laden zu Nachfragen ein, und bei fehlenden Originalbelegen kann die Anerkennung deutlich schwieriger werden.

| Fall | Einschätzung | Was ich stattdessen tun würde |

|---|---|---|

| Kleine Barzahlung ohne Bon | Oft gut vertretbar | Eigenbeleg mit genauer Beschreibung und Betrag |

| Trinkgeld oder Automat | In der Praxis häufig akzeptiert | Anlass und Kontext sauber ergänzen |

| Verlorene Hotel- oder Reiserechnung | Nur mit guter Begründung tragfähig | Erst Duplikat anfragen, dann Eigenbeleg |

| Hoher Rechnungsbetrag mit Umsatzsteuer | Kritisch | Originalrechnung oder Ersatz vom Aussteller beschaffen |

| Regelmäßige Sammelposten | Problematisch | Einzelbelege konsequent einfordern und Prozesse verbessern |

Besonders streng ist die Lage beim Vorsteuerabzug. Dort genügt ein Eigenbeleg in der Regel nicht, weil die Originalrechnung die stärkere Grundlage bleibt. Auch seit der E-Rechnungspflicht im B2B-Bereich gilt: Die Digitalisierung macht Belege strukturierter, aber sie ersetzt keine saubere Ausgangs- oder Eingangsrechnung. Deshalb würde ich Eigenbelege immer nur dort einsetzen, wo wirklich kein besserer Weg mehr offen ist. Als Nächstes lohnt sich der Blick auf die Aufbewahrung, denn auch ein guter Beleg bringt nichts, wenn er später nicht auffindbar ist.

Aufbewahrung und digitale Ablage in 2026

Für mich ist die Ablage fast so wichtig wie der Inhalt selbst. Ein Eigenbeleg, der nach zwei Monaten nicht mehr auffindbar ist, hilft dir buchhalterisch kaum. Deshalb sollte er direkt nach dem Erstellen in denselben Prozess wie der restliche Buchungsbeleg laufen: scannen, benennen, ablegen, zuordnen.

In Deutschland gelten für Buchungsbelege derzeit in vielen Fällen acht Jahre Aufbewahrung; andere Unterlagen können je nach Art weiter sechs oder zehn Jahre betreffen. Für die Praxis heißt das: Der Eigenbeleg gehört nicht in eine lose Papiersammlung, sondern in ein System, das auch in einigen Jahren noch lesbar und nachvollziehbar ist.

Ich würde digital immer auf vier Dinge achten: unveränderte Ablage, klare Dateinamen, Zuordnung zur Buchung und eine nachvollziehbare Ordnerlogik. Ein Dateiname wie 2026-06-12_Eigenbeleg_Parken_4-50_EUR.pdf ist später deutlich hilfreicher als „scan_17_neu.pdf“. Gerade bei kleinen Beträgen spart dir das im Jahresverlauf viel Suchzeit. Wenn die Ablage steht, bleibt am Ende noch die Frage, wie du die Vorlage selbst robust hältst und welche Fehler du vermeiden solltest.

Worauf ich bei einer belastbaren Vorlage immer achte

Eine gute Vorlage ist nicht die schönste, sondern die, die im Alltag wirklich funktioniert. Ich prüfe dabei immer, ob sie schnell ausfüllbar ist, alle Pflichtangaben abdeckt und keine unnötigen Felder erzwingt. Zu viele Leerfelder führen nur dazu, dass die Vorlage später halb ausgefüllt liegen bleibt.

- Ein Feld für den genauen Anlass, nicht nur für eine grobe Kategorie.

- Ein Feld für den Grund des fehlenden Originalbelegs.

- Platz für einen Nachweis wie Bankauszug, Foto oder Preisliste.

- Eine eindeutige Belegnummer für die Zuordnung in der Buchhaltung.

- Ein klar sichtbares Unterschriftsfeld.

Die häufigsten Fehler sind erstaunlich banal: zu wenig Detail, kein Datum, kein nachvollziehbarer Betrag, Sammelbelege für mehrere Vorgänge und eine nachträgliche Rekonstruktion Wochen später. Genau das schwächt die Glaubwürdigkeit. Wenn du stattdessen direkt nach dem Vorgang arbeitest und die Vorlage bewusst schlank hältst, ist sie ein brauchbares Werkzeug und kein Alibi.

Mein Fazit für den Alltag ist einfach: Nutze Eigenbelege sparsam, aber konsequent sauber. Für echte Ausnahmen sind sie nützlich, für schlechte Belegdisziplin nicht. Wer die Vorlage sinnvoll aufsetzt, spart sich Rückfragen, Nachbesserungen und unnötigen Stress mit der Buchhaltung.