Die wichtigsten Punkte auf einen Blick

- Im B2B-Bereich ist der Empfang von E-Rechnungen seit dem 1. Januar 2025 Pflicht; für den Versand gelten Übergangsfristen bis Ende 2026, bei kleineren Unternehmen teils bis Ende 2027.

- Ein einfaches PDF ist keine E-Rechnung, sondern derzeit in vielen Fällen nur eine „sonstige Rechnung“.

- Für den Empfang einer E-Rechnung reicht technisch schon ein E-Mail-Postfach, aber für saubere Buchhaltung braucht es mehr als nur Eingangskorb und Ablage.

- Rechnungen und Buchungsbelege müssen in der Regel 8 Jahre aufbewahrt werden, andere geschäftliche Unterlagen oft 6 Jahre, einzelne Bereiche 10 Jahre.

- Der größte Hebel liegt nicht im Scannen, sondern in einem klaren Prozess für Eingang, Prüfung, Freigabe, Buchung und Archiv.

- Wer papierlos arbeitet, sollte die Übergangsphase nutzen, um Regeln zu vereinheitlichen statt nur Papier in PDFs zu verwandeln.

Warum papierloses Arbeiten in der Buchhaltung gerade jetzt zählt

Ich sehe in der Praxis immer wieder dasselbe Muster: Solange Rechnungen auf Papier, per E-Mail als PDF und zusätzlich noch als Scan in irgendeiner Cloud landen, kostet jeder einzelne Beleg mehr Zeit als nötig. Genau dort entsteht Reibung, denn Buchhaltung lebt nicht von Dokumenten, sondern von verlässlichen Abläufen.

Der eigentliche Vorteil einer digitalen Arbeitsweise ist deshalb nicht das „Weniger Papier“ an sich, sondern die bessere Steuerbarkeit. Wer Eingänge direkt zuordnet, Freigaben sauber dokumentiert und Belege konsistent archiviert, bekommt schnellere Rückfragen, weniger Fehler und einen Monatsabschluss, der nicht mehr von einzelnen Papierstapeln abhängt. Für Selbstständige und kleine Unternehmen ist das besonders wertvoll, weil es fixe Verwaltungskosten drückt und die eigene Zeit freisetzt.Dazu kommt: In Deutschland hat die Umstellung auf E-Rechnungen die Spielregeln verändert. Was früher als bequem galt, ist heute nicht mehr automatisch ausreichend. Wer das jetzt ignoriert, baut sich später doppelte Arbeit auf. Genau deshalb lohnt es sich, den Prozess jetzt ordentlich aufzusetzen, statt nur alte Gewohnheiten digital zu kopieren.

Damit ist die Kernfrage nicht mehr, ob man umstellt, sondern wie man Rechnungen so organisiert, dass sie rechtlich sauber und operativ wirklich nutzbar sind. Und genau dort wird es interessant.

Was bei Rechnungen in Deutschland heute wirklich gilt

Für die Praxis ist die wichtigste Unterscheidung diese: Papier, PDF und E-Rechnung sind nicht dasselbe. Seit 2025 zählt im inländischen B2B-Bereich eine Rechnung nur dann als echte E-Rechnung, wenn sie strukturiert elektronisch ausgestellt, übermittelt und empfangen wird und eine automatische Verarbeitung ermöglicht. Ein einfaches PDF erfüllt das nicht.

| Format | Einordnung 2026 | Praktische Konsequenz |

|---|---|---|

| Papierrechnung | „Sonstige Rechnung“ | Während der Übergangsfristen weiter möglich, später im B2B-Regelbetrieb nicht mehr die Standardlösung. |

| PDF per E-Mail | „Sonstige Rechnung“ | Nur in Übergangsphasen und oft nur mit Zustimmung des Empfängers nutzbar. |

| E-Rechnung im strukturierten Format | Echte E-Rechnung | Maschinenlesbar, direkt weiterverarbeitbar und langfristig der saubere Standard. |

| Kleinbetragsrechnung bis 250 Euro brutto | Ausnahme | Darf weiterhin ohne E-Rechnungsformat ausgestellt werden. |

| Rechnung an Verbraucher im B2C-Bereich | Nicht vom B2B-Zwang betroffen | Hier gelten andere Regeln; die E-Rechnungspflicht greift nicht automatisch. |

Für inländische Unternehmen ist der Empfang von E-Rechnungen seit dem 1. Januar 2025 verpflichtend. Praktisch bedeutet das: Ein E-Mail-Postfach reicht technisch für den Empfang bereits aus. Wer aber nur empfängt, ohne den Inhalt strukturiert in die eigene Buchhaltung zu übernehmen, verschenkt den größten Nutzen.

Wichtig ist auch die Übergangslogik. Zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 dürfen Rechnungsaussteller weiterhin eine sonstige Rechnung verwenden, also auch Papier. Für PDFs und andere elektronische Formate gilt dabei zusätzlich die Zustimmung des Empfängers. Bei Unternehmen mit Vorjahresumsatz bis 800.000 Euro verlängert sich diese Übergangsfrist beim Versand bis Ende 2027. Das ist keine Einladung zum Abwarten, sondern ein Zeitfenster für saubere Vorbereitung.

Ich würde das so zuspitzen: Wer Rechnungen heute noch nur als PDF verschickt, arbeitet nicht papierlos, sondern im Übergang. Das ist okay, solange der Weg zum strukturierten Format schon vorbereitet ist. Genau darum geht es im nächsten Schritt.

So baust du einen digitalen Rechnungsfluss auf, der im Alltag funktioniert

Ein belastbarer digitaler Rechnungsfluss besteht aus fünf klaren Schritten. Alles andere wird schnell unübersichtlich, selbst wenn die Software gut ist.

1. Eingang zentralisieren

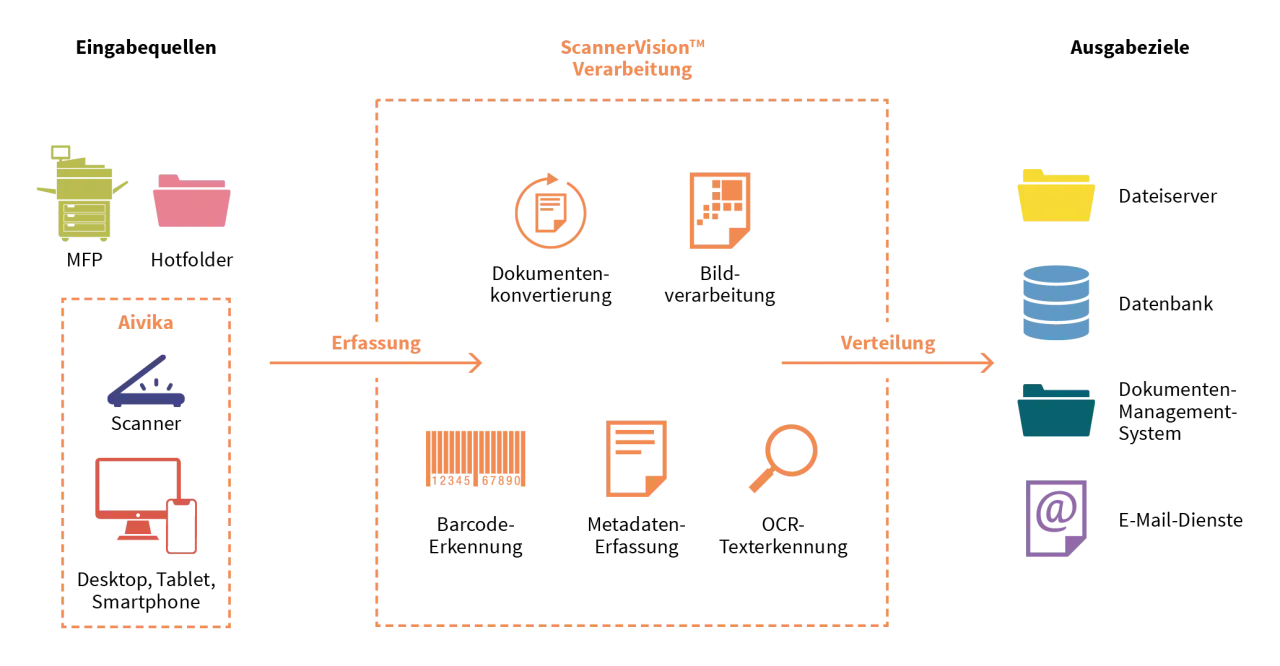

Ich würde alle Eingänge an einer Stelle bündeln: E-Mail-Postfach, Upload-Portal oder Schnittstelle. Wenn Rechnungen parallel an fünf Orte geschickt werden, verlierst du Übersicht, selbst mit guter Software. Ein zentrales Eingangspostfach ist oft der kleinste, aber wirksamste Anfang.

2. Inhalt prüfen und zuordnen

Jede Rechnung braucht eine kurze fachliche Kontrolle: Ist der Absender korrekt, ist die Leistung plausibel, passt der Betrag, ist die Umsatzsteuer richtig, und gehört der Beleg überhaupt ins Unternehmen? Bei E-Rechnungen kommt dazu, dass die strukturierte Datei vollständig und lesbar verarbeitet werden sollte. Ein Validierungsschritt hilft, Pflichtangaben und Formfehler früh zu erkennen.

3. Freigaben sauber dokumentieren

Hier scheitern viele kleine Teams. Eine interne Freigabe per Chat oder Zuruf reicht im Streitfall oft nicht aus. Sinnvoll ist ein klarer Workflow: Wer prüft fachlich, wer gibt finanziell frei, wer bucht? Gerade bei wiederkehrenden Kosten, Agenturhonoraren oder Projektrechnungen spart ein fester Freigabeweg später viele Rückfragen.

4. Buchung automatisieren, wo es sinnvoll ist

Die eigentliche Buchung muss nicht vollständig manuell laufen. OCR, also automatische Texterkennung, liest Daten aus Scans oder Belegbildern aus. Das spart Zeit, wenn die Belege sauber sind. Ein wichtiger Punkt bleibt aber: Automatisierung ist nur so gut wie die Datenqualität. Schlechte Scans, doppelte Dateien oder uneinheitliche Benennung bremsen die Software aus.

Lesen Sie auch: Tagesabschluss Buchhaltung: EOD meistern & Rechnungen optimieren

5. Archivieren statt nur ablegen

Ein digitales Archiv ist mehr als ein Ordner in der Cloud. Für eine GoBD-konforme Ablage braucht es nachvollziehbare Struktur, Unveränderbarkeit, Suchbarkeit und klare Zugriffsregeln. Ich trenne in der Praxis gern zwischen Arbeitsablage und Archiv: In die Arbeitsablage kommen offene Fälle, ins Archiv nur abgeschlossene und dokumentierte Belege.

Wenn dieser Ablauf einmal steht, sinkt die Fehlerquote deutlich. Und dann kommt die nächste Frage fast automatisch: Was muss eigentlich wie lange aufbewahrt werden?

Welche Unterlagen du aufbewahren musst und wie lange

Bei papierloser Buchhaltung ist die Archivierung der Teil, den viele zu locker sehen. Dabei entscheidet genau hier, ob das Ganze belastbar ist oder nur bequem wirkt. Für die meisten Unternehmen gilt inzwischen: Rechnungen und andere Buchungsbelege werden in der Regel 8 Jahre aufbewahrt, andere aufbewahrungspflichtige Unterlagen oft 6 Jahre. Einzelne Dokumentarten, etwa Jahresabschlüsse oder bestimmte Rechnungsunterlagen im Sonderbereich, bleiben 10 Jahre relevant.

| Dokumentart | Typische Frist | Worauf ich achten würde |

|---|---|---|

| Rechnungen, Kostenbelege, Buchungsbelege | 8 Jahre | Wesentlich für Steuerprüfung und Vorsteuerabzug; im Originalformat bzw. revisionssicher archivieren. |

| Handels- und Geschäftsbriefe | 6 Jahre | Gilt oft nicht, wenn das Dokument zugleich Buchungsbeleg ist. |

| Jahresabschluss, Bilanz, Inventar | 10 Jahre | Besonders sorgfältig archivieren, da diese Unterlagen für spätere Prüfungen zentral sind. |

| E-Rechnungen im XML- oder strukturierten Format | Wie Buchungsbelege | Nicht nur lesbar machen, sondern die strukturierte Datei selbst aufbewahren. |

Ein Punkt wird oft unterschätzt: Die Frist beginnt in der Praxis mit dem Schluss des Kalenderjahres, in dem das Dokument entstanden oder zuletzt relevant geworden ist. Das heißt, die reale Aufbewahrungsdauer ist oft länger, als der bloße Jahreswert vermuten lässt. Wer zum Beispiel Ende eines Jahres bucht, muss die Unterlagen deutlich länger als exakt acht Jahre vorhalten.

Ebenso wichtig ist die Unterscheidung zwischen Archiv und Anzeigeformat. Eine lesbar gemachte PDF-Version ersetzt die originale strukturierte E-Rechnung nicht. Das ist kein Detail, sondern für die Prüfung entscheidend. Ich behalte deshalb die Originaldatei immer so, dass sie später ohne Medienbruch wieder auffindbar ist.

Damit steht das Fundament. Jetzt geht es darum, welches Setup dafür wirklich sinnvoll ist und wann einfache Bordmittel reichen.

Welche Systeme sich für kleine Unternehmen und Teams bewähren

Ich würde die Tool-Landschaft nicht nach Marketingversprechen bewerten, sondern nach drei Fragen: Wie viel Volumen fällt an, wie viele Personen greifen darauf zu, und wie streng müssen Freigaben und Nachweise dokumentiert werden? Daraus ergibt sich ziemlich klar, welche Lösung sinnvoll ist.

| Setup | Geeignet für | Stärken | Grenzen |

|---|---|---|---|

| E-Mail + strukturierte Cloud-Ablage | Sehr kleine Volumina | Schnell startbar, wenig Schulungsaufwand, geringe Komplexität | Schwach bei Freigaben, Suche, Versionierung und Prüfsicherheit |

| Buchhaltungssoftware mit Belegerfassung | Selbstständige und kleine Firmen | Guter Einstieg, oft mit OCR und einfacher Buchung | Wird bei mehreren Personen oder komplexen Prozessen schnell eng |

| DMS, also Dokumentenmanagementsystem | Wachsende Teams | Klare Workflows, Rollen, Protokolle und bessere Archivstruktur | Mehr Einrichtung, mehr Disziplin, meist höherer Implementierungsaufwand |

| ERP- oder Integrationslösung | Höheres Belegvolumen und mehrere Standorte | Durchgängige Prozesse von Einkauf bis Buchhaltung | Nur sinnvoll, wenn die Organisation die Komplexität wirklich braucht |

OCR ist dabei nützlich, aber kein Wundermittel. Die Software erkennt Texte, Beträge und Lieferanten automatisch, doch sie ersetzt keine saubere Beleglogik. Wenn die Eingangsrechnung im falschen Ordner landet oder jemand den Beleg doppelt hochlädt, zieht die beste Technik nur den falschen Schluss.

Ich empfehle deshalb eine einfache Faustregel: So wenig Systeme wie möglich, so viel Struktur wie nötig. Für viele kleinere Unternehmen reicht eine gute Buchhaltungssoftware plus klares Archiv zunächst aus. Sobald mehrere Personen Rechnungen freigeben oder verschiedene Standorte dieselben Belege nutzen, wird ein DMS meist deutlich sinnvoller.

Und genau an dieser Stelle passieren die klassischen Fehler, die einen digitalen Prozess später wieder ausbremsen.

Die häufigsten Fehler, die ich beim Umstieg immer wieder sehe

Der größte Fehler ist aus meiner Sicht nicht die falsche Software, sondern fehlende Konsequenz. Viele Unternehmen digitalisieren nur die Oberfläche und behalten darunter alte Denkweisen bei. Dann sieht alles modern aus, arbeitet aber immer noch wie früher.

- Ein PDF wird wie eine E-Rechnung behandelt, obwohl es rechtlich und technisch etwas anderes ist.

- Originaldateien werden nach dem Export gelöscht, obwohl sie später für Prüfung oder Nachweis gebraucht werden.

- Rechnungen werden in privaten Postfächern oder unkontrollierten Ordnern gesammelt.

- Es gibt keine klare Regel, wer freigibt, wer bucht und wer Rückfragen klärt.

- Belege werden doppelt gespeichert, aber nie systematisch bereinigt.

- Dateinamen sind uneinheitlich, wodurch Suchen zum Zeitfresser wird.

- Das Team kennt die Ausnahmen, Übergangsfristen und Empfangspflichten nicht.

Besonders teuer wird es, wenn Archiv und Buchhaltung auseinanderlaufen. Dann musst du bei einer Prüfung oder Rückfrage erst Belege suchen, Dateien vergleichen und den Bearbeitungsstand rekonstruieren. Das kostet nicht nur Zeit, sondern unterbricht auch den laufenden Betrieb.

Ich habe außerdem gelernt, dass Regeln nur dann funktionieren, wenn sie kurz und eindeutig sind. Eine Seite Prozessbeschreibung bringt mehr als zehn lose Empfehlungen. Wer will, dass die Umstellung trägt, muss sie für das Team leicht machbar machen. Genau deshalb hilft ein pragmatischer Startplan mehr als ein perfektes Zielbild.

Weniger Papier funktioniert nur mit klaren Regeln im Alltag

Wenn ich für ein kleines Unternehmen heute neu aufsetzen müsste, würde ich mit drei festen Entscheidungen anfangen: ein Eingangskanal, ein Archivstandard und ein Freigabeweg. Alles andere kann danach schrittweise ergänzt werden. Diese Reihenfolge verhindert, dass digitale Buchhaltung nur als zusätzliche Ablage endet.

Für Solo-Selbstständige reicht oft ein schlanker Aufbau: ein zentrales E-Mail-Postfach für Rechnungen, eine Buchhaltungssoftware mit Belegerfassung und ein sauber benannter Archivordner pro Jahr. Für kleine Teams kommt eine zweite Ebene dazu, nämlich Zuständigkeiten. Wer prüft Rechnungen, wer gibt frei, wer kümmert sich um Rückfragen? Ohne diese Antworten entsteht Chaos, auch wenn die Technik gut ist.

Wachstumsorientierte Unternehmen sollten früh darüber nachdenken, wie Belege aus Einkauf, Vertrieb und Banking zusammenlaufen. Je stärker Prozesse ineinandergreifen, desto wichtiger wird eine Lösung, die nicht nur speichert, sondern den Informationsfluss abbildet. Das ist der Punkt, an dem aus „weniger Papier“ tatsächlich ein effizienteres Finanzsystem wird.

Am Ende geht es nicht darum, Aktenordner einfach durch digitale Ordner zu ersetzen. Entscheidend ist, dass Rechnungen schneller geprüft, korrekt gebucht und rechtssicher archiviert werden können. Wer das sauber umsetzt, spart nicht nur Platz, sondern schafft sich in der Buchhaltung eine Struktur, die auch mit wachsendem Geschäft nicht sofort auseinanderfällt.