Eine E-Rechnung sauber aufzusetzen ist heute kein Nebenjob der Buchhaltung mehr, sondern ein echter Prozessschritt im Unternehmen. Wer in Deutschland Leistungen an andere Unternehmen abrechnet, muss das richtige Format, die Pflichtangaben und den Weg vom Datensatz bis zur Archivierung verstehen. In diesem Beitrag zeige ich, wie du eine elektronische Rechnung praktisch erstellst, worauf es rechtlich ankommt und welches Format in welcher Situation sinnvoll ist.

Die wichtigsten Punkte auf einen Blick

- Seit dem 1. Januar 2025 ist im deutschen B2B-Bereich der strukturierte Rechnungsdatensatz der Maßstab, nicht mehr das einfache PDF.

- Für den Empfang einer E-Rechnung reicht technisch bereits ein E-Mail-Postfach; für den Versand gelten Übergangsfristen bis Ende 2026, teilweise bis Ende 2027.

- XRechnung ist für streng automatisierte Prozesse stark, ZUGFeRD ist oft angenehmer, wenn Menschen die Datei ebenfalls direkt lesen sollen.

- Der strukturierte Teil muss alle umsatzsteuerlichen Pflichtangaben enthalten. Ein Verweis auf ein PDF-Anhang reicht nicht.

- Eine Validierung vor dem Versand ist nicht immer gesetzliche Pflicht, verhindert aber die Fehler, die später Zeit und Geld kosten.

- Wer Rechnungen an Behörden schreibt, braucht zusätzlich die passenden Verwaltungsregeln wie die Leitweg-ID.

Was eine E-Rechnung in Deutschland wirklich ist

Entscheidend ist nicht das äußere Format, sondern der Inhalt: Eine E-Rechnung ist eine Rechnung in einem strukturierten elektronischen Format, das eine automatische Verarbeitung ermöglicht. Ein bloßes PDF per E-Mail zählt seit dem 1. Januar 2025 nicht mehr als E-Rechnung, sondern als „sonstige Rechnung“, wenn kein strukturierter Datensatz enthalten ist.

Das klingt zunächst technisch, ist in der Praxis aber einfach: Eine E-Rechnung besteht aus maschinenlesbaren Daten, die Buchhaltungssoftware direkt auslesen kann. Bei einem hybriden Format wie ZUGFeRD kommt zusätzlich eine sichtbare PDF-Komponente dazu. Das ist für viele Unternehmen der bequemste Weg, weil Mensch und System dieselbe Datei nutzen können.

Ich halte es für sinnvoll, den Begriff nicht zu romantisieren: Eine E-Rechnung ist kein hübscheres PDF, sondern ein Datenobjekt mit Rechnungsinhalt. Genau deshalb verändert sie Buchhaltung und Rechnungswesen so stark. Und genau deshalb lohnt sich der Blick auf die rechtlichen Spielregeln als Nächstes.

Wann sie Pflicht wird und wo Ausnahmen greifen

Nach Angaben des Bundesfinanzministeriums gilt seit dem 1. Januar 2025 im inländischen B2B-Bereich grundsätzlich die neue Systematik: Der Empfang einer E-Rechnung muss möglich sein, und für den Versand greifen stufenweise die Übergangsregeln. Für Rechnungsaussteller ist der Zeitraum vom 1. Januar 2025 bis 31. Dezember 2026 besonders wichtig, weil in dieser Phase weiterhin auch Papierrechnungen möglich sind. Bei Unternehmen mit einem Vorjahresumsatz bis 800.000 Euro verlängert sich die Frist für den Versand in bestimmten Fällen bis Ende 2027. Ab 2028 läuft die allgemeine Pflicht dann deutlich breiter an.

Die häufigsten Ausnahmen sind klar umrissen:

- B2C-Umsätze sind von der Pflicht zur E-Rechnung nicht erfasst.

- Viele steuerfreie Umsätze fallen ebenfalls heraus, etwa bestimmte Finanz- oder Vermietungsleistungen.

- Kleinbetragsrechnungen bis 250 Euro brutto brauchen keine E-Rechnung.

- Fahrausweise, die als Rechnung gelten, sind ebenfalls ausgenommen.

- Kleinunternehmer müssen zwar nicht zwingend E-Rechnungen ausstellen, aber sie müssen sie empfangen können.

- Leistungen an juristische Personen, die keine Unternehmer sind, können ebenfalls eine Ausnahme bilden.

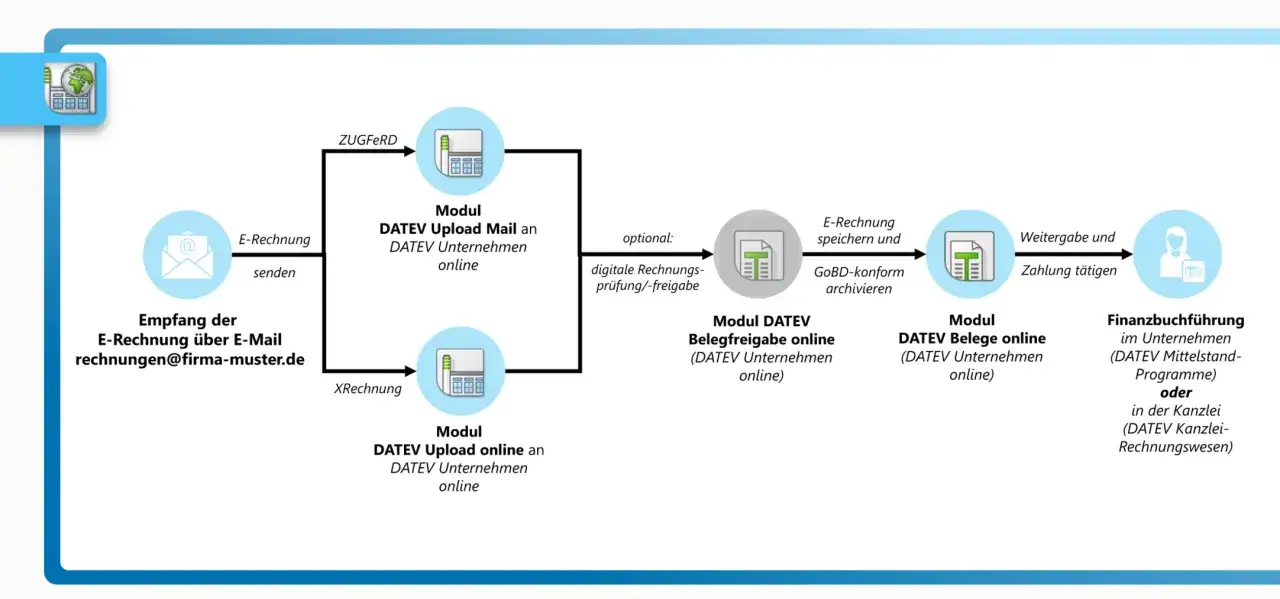

Für den Empfang genügt laut Bundesfinanzministerium bereits ein E-Mail-Postfach. Das ist ein wichtiger Punkt, weil viele kleine Betriebe fälschlich denken, sie bräuchten sofort ein komplexes Empfangsportal. Für die meisten reicht es zunächst, den Eingang sauber in der Buchhaltung zu organisieren und intern zu entscheiden, wer Rechnungen prüft und freigibt. Wenn du zusätzlich an Behörden lieferst, kommen noch Sonderregeln wie die Leitweg-ID und die öffentlichen Übermittlungswege hinzu. Genau deshalb ist die Wahl des Formats im nächsten Schritt so wichtig.

XRechnung oder ZUGFeRD für den Alltag

Beide Formate sind in Deutschland gängig, aber sie lösen unterschiedliche Probleme. XRechnung ist im Kern ein reiner XML-Datensatz und damit stark auf Maschinenlesbarkeit und standardisierte Verarbeitung ausgerichtet. ZUGFeRD ist ein Hybridformat: eine lesbare PDF/A-3-Datei mit eingebettetem XML-Datensatz. Laut FeRD ist aktuell ZUGFeRD 2.5 verfügbar.

| Kriterium | XRechnung | ZUGFeRD |

|---|---|---|

| Struktur | Reines XML | PDF/A-3 plus XML |

| Lesbarkeit für Menschen | Nur mit passender Software | Direkt sichtbar als PDF |

| Stärke im Alltag | Sauber für automatisierte Verarbeitung | Praktisch, wenn Vertrieb und Buchhaltung dieselbe Datei nutzen sollen |

| Typische Nutzung | Behördennähe, ERP- und Workflow-Integration | KMU, Dienstleister, gemischte Abläufe |

| Wichtiger Hinweis | Technisch streng, aber effizient | Nur Profile verwenden, die EN 16931 erfüllen; MINIMUM und BASIC-WL reichen nicht |

Mein praktischer Rat ist simpel: Wenn dein Prozess stark automatisiert ist, spricht viel für XRechnung. Wenn du möchtest, dass Kunden, Projektleitung und Buchhaltung dieselbe Rechnung ohne Spezialsoftware lesen können, ist ZUGFeRD oft die angenehmere Lösung. Wichtig ist in beiden Fällen nicht die Optik, sondern dass der Datensatz valide ist. Damit sind wir beim eigentlichen Erstellungsprozess.

So erstellst du die Datei Schritt für Schritt

Ich würde eine E-Rechnung nie als Einzeldatei denken, sondern als kleinen Workflow. Wer das sauber aufsetzt, spart später Rückfragen, Korrekturen und doppelte Arbeit. Der Ablauf ist in der Praxis recht robust:

- Stammdaten prüfen Sorge dafür, dass Name, Anschrift, Steuernummer oder USt-IdNr., Ansprechpartner und Zahlungsdaten aktuell sind. Fehler an dieser Stelle tauchen sonst in jeder Rechnung wieder auf.

- Leistung und Steuern sauber erfassen Menge, Art der Leistung, Leistungszeitraum, Nettobetrag, Steuersatz und Umsatzsteuer müssen logisch zusammenpassen. Gerade bei projektbezogenen Leistungen lohnt sich eine klare interne Erfassung.

- Das passende Format wählen Für einfache, maschinenorientierte Prozesse reicht oft XRechnung. Wenn ein sichtbares PDF sinnvoll ist, nimm ZUGFeRD in einem zulässigen Profil.

- Die Rechnung aus der Software erzeugen Gute Buchhaltungs- oder ERP-Systeme schreiben den XML-Teil automatisch mit. Das ist der saubere Weg; manuelles Nachbauen ist nur bei sehr kleinem Volumen vertretbar.

- Vor dem Versand validieren Eine Validierung prüft, ob Syntax und Geschäftsregeln stimmen. Das ist zwar nicht in jedem Fall zwingend, aber in der Praxis sehr sinnvoll.

- Über den vereinbarten Kanal versenden Per E-Mail, Schnittstelle, Portal oder innerhalb eines konzerninternen Systems ist vieles möglich. Entscheidend ist, dass der Empfänger die E-Rechnung auch empfangen kann.

- Archivieren und nachvollziehbar ablegen Die Rechnung muss so gespeichert werden, dass sie später unverändert lesbar und prüfbar bleibt. Für mich gehört dazu immer auch eine eindeutige Ablage nach Kunde, Datum und Rechnungsnummer.

Ein Detail, das viele unterschätzen: Das Bundesfinanzministerium unterscheidet zwischen Formatfehlern und Geschäftsregelfehlern. Ein Formatfehler bedeutet, dass die Datei den technischen Regeln nicht entspricht. Ein Geschäftsregelfehler liegt vor, wenn der Inhalt logisch nicht passt, etwa weil Pflichtfelder fehlen oder unplausibel sind. Genau an dieser Stelle hilft eine gute Validierung enorm. Und damit sind wir bei den Angaben, die in der Datei wirklich sitzen müssen.

Welche Pflichtangaben im strukturierten Teil stehen müssen

Der strukturierte Teil ist der entscheidende Teil der Rechnung. Alle umsatzsteuerrechtlichen Pflichtangaben müssen dort enthalten sein, nicht nur in einem Anhang oder im sichtbaren PDF. Ein bloßer Verweis auf ein separates Dokument reicht nicht aus, wenn dadurch keine vollständige elektronische Verarbeitung möglich ist.In der Praxis gehören typischerweise diese Angaben in den strukturierten Datensatz:

- Name und Anschrift von Rechnungsaussteller und Rechnungsempfänger

- Rechnungsdatum

- Fortlaufende Rechnungsnummer

- Leistungsdatum oder Leistungszeitraum

- Art und Menge der gelieferten Gegenstände oder die Art und der Umfang der Leistung

- Nettobetrag, Steuersatz und Umsatzsteuerbetrag

- Bruttobetrag

- Ggf. USt-IdNr., Steuernummer oder weitere steuerliche Kennzeichen

- Bei B2G-Fällen die Leitweg-ID oder eine vergleichbare Referenz

Wichtig ist auch der Umgang mit Sonderfällen. Sammelrechnungen sind möglich, wenn mehrere Leistungen eines Monats zusammengefasst werden. Bei Korrekturen muss die Berichtigung ebenfalls als E-Rechnung erfolgen, sobald die Pflicht greift. Ich sehe hier oft denselben Denkfehler: Unternehmen behandeln die E-Rechnung wie eine Datei, dabei ist sie rechtlich eher ein sauber strukturierter Belegsatz. Genau deshalb passieren die teuersten Fehler meist an den Übergängen.

Die Fehler, die in der Praxis am teuersten werden

Die meisten Probleme entstehen nicht, weil Unternehmen die Idee nicht verstehen, sondern weil sie den Prozess zu locker aufsetzen. Einige Fehler tauchen besonders oft auf:

- PDF statt E-Rechnung Ein schickes PDF ist kein Ersatz, wenn ein strukturierter Datensatz verlangt wird.

- Pflichtangaben nur im Anhang Wenn die wichtigen Daten nicht im strukturierten Teil stehen, wird die Datei angreifbar.

- Ungeprüfte Ausgabe Viele Fehler wären durch eine kurze Validierung vor dem Versand vermeidbar.

- Falsches Format für den falschen Empfänger Was intern gut funktioniert, muss extern noch nicht akzeptiert sein, besonders bei Behörden oder internationalen Partnern.

- Alte Profile oder unpassende ZUGFeRD-Varianten Wer mit ZUGFeRD arbeitet, sollte nur Profile einsetzen, die wirklich EN 16931 erfüllen.

- Kein sauberer Empfangsprozess Eine Rechnung, die im Postfach untergeht, ist buchhalterisch fast genauso teuer wie eine fehlerhafte Datei.

Gerade die Validierung ist ein guter Hebel. Sie ist laut Bundesfinanzministerium nicht zwingend Voraussetzung für die steuerliche Anerkennung, aber sie hilft, fehlende oder unlogische Pflichtangaben zu finden. Ich würde sie deshalb immer in den Arbeitsablauf einbauen, idealerweise schon beim Erstellen. Wenn du das tust, wird aus der E-Rechnung kein Sonderproblem, sondern ein normaler Teil deiner Finanzorganisation. Und genau dort liegt der eigentliche Fortschritt.

So baust du einen belastbaren Rechnungsprozess auf

Wer nur die Datei umstellt, hat das Problem meistens halb gelöst. Wer den Prozess umstellt, profitiert dauerhaft. Besonders für Selbstständige, Agenturen, digitale Dienstleister und wachsende kleine Unternehmen lohnt es sich, die Rechnungsstellung wie einen festen Produktionsschritt zu behandeln.

Ich würde den Prozess so aufbauen:

- Ein zentraler Datensatz pro Kunde Namen, Adressen, Steuerdaten und Zahlungsziele sollten nicht in verschiedenen Excel-Dateien verstreut sein.

- Ein Rechnungsstandard pro Hauptfall Wenn 90 Prozent deiner Rechnungen an Unternehmen gehen, dann sollte genau dafür dein Standardprozess optimiert sein.

- Klare Regeln für Ausnahmen Kleinbeträge, B2C-Fälle, steuerfreie Leistungen oder Behördenrechnungen brauchen definierte Sonderwege.

- Ein fester Prüfpunkt vor dem Versand Eine zweite Sicht auf Steuersatz, Leistungsdatum und Empfängerdaten spart später viele Korrekturen.

- Saubere Archivierung Speichere Original, Versandzeitpunkt und eventuelle Korrekturen nachvollziehbar ab.

- Automatisierung dort, wo sie wirklich hilft Wiederkehrende Positionen, Abos und regelmäßig gleiche Leistungspakete lassen sich oft gut standardisieren.

Für die Praxis heißt das: Je digitaler dein Geschäftsmodell ist, desto stärker wirkt sich eine saubere E-Rechnungsstrecke auf Liquidität, Nachvollziehbarkeit und Zeiteinsatz aus. Ich würde den Aufwand deshalb nicht als lästige Pflicht sehen, sondern als Teil einer besseren Buchhaltungsarchitektur. Und genau das führt zum letzten Punkt: Was sich strategisch dadurch verbessert.

Warum sich die Umstellung auch strategisch lohnt

Die E-Rechnung ist mehr als eine gesetzliche Anpassung. Sie zwingt Unternehmen dazu, Rechnungsdaten sauberer zu pflegen, Prozesse klarer zu definieren und Buchhaltung weniger manuell zu organisieren. Das ist anfangs Arbeit, aber im Alltag oft ein Gewinn.

- Weniger Medienbrüche Daten müssen nicht mehr aus PDFs abgetippt oder aus E-Mails zusammengesucht werden.

- Schnellere Prüfung Strukturierte Rechnungen lassen sich in Software wesentlich einfacher kontrollieren.

- Bessere Skalierung Wenn dein Unternehmen wächst, wachsen saubere Prozesse mit, chaotische nicht.

- Mehr Transparenz Offene Posten, Zahlungsziele und Korrekturen werden übersichtlicher.

Wer heute eine E-Rechnung sauber aufsetzt, baut nicht nur eine einzelne Datei, sondern eine belastbare Routine für Buchhaltung und Rechnungen. Genau das spart später Zeit, reduziert Rückfragen und macht das Geschäft robuster. Wenn du den Umstieg pragmatisch angehst, ist das kein Bürokratieprojekt, sondern ein klarer Schritt zu mehr Ordnung im Finanzalltag.