An sich eine gute Idee.

Ich finde es ja echt genial, dass mir heutzutage viel mehr Möglichkeiten zur Verfügung stehen, um mein Geld zu investieren, als vielleicht vor 5 oder 10 Jahren.

Und das auch noch oft sehr kostengünstig.

Es stimmt nämlich, dass viele Investments wie Immobilienentwicklungen, Kreditfinanzierungen und vieles andere oft nur großen Investoren und Anlegern vorbehalten sind.

50.000 Anleger mit einem Investment von je €500 zu verwalten ist nun Mal zu aufwändig und damit auch zu teuer.

Dank ein paar kluger Algorithmen gibt es heutzutage jedoch gleich mehrere Plattformen, über die ich als Kleinanleger zum Beispiel Kredite an Privatpersonen, Immobilienentwickler oder auch Startups vergeben kann.

Und das schon ab €10!

Bleiben wir Mal bei den Immobilien-Crowdfunding Plattformen.

Weil ich ein Immobilien Mensch bin, ist das für mich natürlich am interessantesten.

Beim klassischen Immobilien-Crowdfunding vergibt man praktisch ein nachrangiges Darlehen, das im Anspruch nach der erstrangigen Bankfinanzierung aber vor dem Eigenkapital des Entwicklers steht.

Glaubt man dem aktuellsten Marktreport von Crowdfunding.de, liegt der Festzins im Schnitt bei 5,7% p.a. Das Geld ist dabei für durchschnittlich 21 Monate an das Projekt gebunden.

Damals hatte ich mir noch Plattformen wie Kapitalfreunde.de oder LeihDeinerStadtGeld.de angeschaut, als das Thema Immobilien Crowdfundig größer wurde. Mittlerweile bin ich echt überrascht, wie viele Plattformen es gibt und wie viele Projekte bereits finanziert wurden!

Und der Markt wächst weiter. Hier ein paar weitere Auszüge aus dem Report, nur um Dir Mal ein Gefühl zu geben.

Bis hierhin klingt es ja ganz so, als ob ein solches Investment als Einzelinvestment oder Risikobeteiligung gut in meine Vermögensstufe 3 bzw. 4 passen würde.

Soweit so gut.

Wo für mich die Rendite nicht zum Risiko passt.

Dass mein Geld für eine bestimmte Laufzeit gebunden ist und ich es vor Ablauf der Laufzeit nicht raus bekomme ist nicht das Problem. Das habe ich schließlich beim klassischen Festgeld auch.

Selbst der Hinweis „…kann zum vollständigen Verlust des eingesetzten Kapitals führen“ ist für sich allein gestellt auch nicht das Problem. Ich muss zumindest im Schlimmstfall kein zusätzliches Geld nachschießen und verliere höchstes 100% meines eingesetzten Kapitals (soweit ich weiß).

Aber.

Wenn ich dagegenhalte, dass bei einem solchen Risiko meine Rendite im Schnitt auf 5,7% p.a. begrenzt ist und ich im Bestfall – wenn das Investment für den Entwickler besser läuft als geplant – vielleicht noch einen Bonus von einmalig 1-2% erhalte, finde ich das Risiko/Rendite Verhältnis irgendwie ungleich verteilt.

Nämlich zu meinem Nachteil.

Im Vergleich, wenn ich in Aktien investiere, kann ich genauso gut 100% meines Investments verlieren, aber wenn sich der Wert der Aktie verzehnfacht, verzehnfacht sich auch mein Kapital. Klar, anderes Risikoprofil, aber Du verstehst hoffentlich was ich meine.

Warum mir auffällt, dass hier etwas für mich nicht passt.

Beruflich sehe ich nicht nur die Seite des Immobilieninvestors, sondern indirekt auch die Seite der Mezzanine-Finanzierer. Denn Kollegen von mir beschäftigen sich genau damit, jedoch auf einem institutionellen Level.

Mezzanine-Finanzierungen werden von Entwicklern gerne genutzt, denn je weniger Eigenkapital ich einsetzen muss, desto besser wird meine Eigenkapitalrendite und desto mehr Projekte kann ich umsetzen. Daran ist auch nichts auszusetzen, aber was auffällt sind die dann doch sehr unterschiedlichen Konditionen, wenn man den institutionellen Markt mit den führenden Crowdfunding Plattformen vergleicht.

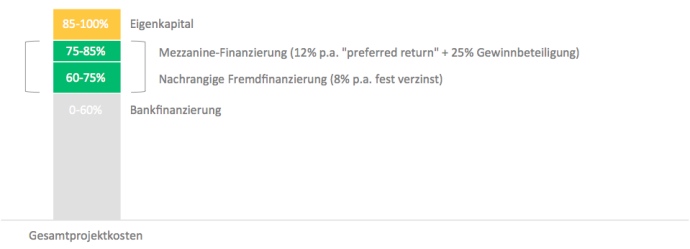

Ohne zu sehr ins Detail zu gehen, könnte eine klassische Mezzanine-Finanzierung im institutionellen Bereich etwa so aussehen:

- die ersten 60% der Gesamtprojektkosten werden durch eine Bank finanziert;

- die nächsten 60-75% könnten dann ein nachrangiges Darlehen sein (finanziert durch eine Bank oder einen Mezz-Finanzierer) und werden bereits mit etwa 8% Zinsen p.a. verzinst;

- die 75-85% Tranche wird schon kritischer für Banken und wird eher mit einem zusätzlichem Mezzanine-Darlehen finanziert. Die Zinsen steigen hierfür bereits auf 12% p.a. (wenn auch nur als „preferred return“, sprich die Zinsen werden nur dann ausgezahlt, wenn auch Gewinn gemacht wurde), aber nicht selten gibt es dazu zum Beispiel noch eine 25% Gewinnbeteiligung;

- die letzten 15% verbleiben dann oft als Eigenkapitalrisiko beim Entwickler.

So oder so ähnlich sähe es im professionellen Bereich aussehen. Dabei würde in der Regel ein einziger Investor die gesamte 60-85% Tranche übernehmen.

Wenn ich das jetzt mit einem der Projekte vergleiche, das ich zum Beispiel auf Zinsbaustein.de gefunden habe – das niu Bricks in Hamburg – wird der Unterschied hoffentlich deutlicher.

Und das ist noch ein gutes Beispiel!

Beim Pflegezentrum Spectrum Stein waren es knapp 8% Eigenkapital, beim Quartier am Golfplatz gerade Mal 5%.

Nicht nur, dass die Zinsen beim Crowdfunding deutlich niedriger ausfallen, man sitzt also auch noch recht weit vorne, wenn es zu einem Frontalcrash kommen sollte, je nachdem wie groß die Profitmarge und damit der Risikopuffer ist. Und das ohne dafür etwas zu bekommen, wenn es gut läuft.

Klar, je nachdem um welches Projekt oder Projektentwickler es sich handelt und wenn der Entwickler mit mindestens 15% Eigenkapital beteiligt bleibt, kann es sich vielleicht lohnen dem Ganzen eine Chance zu geben als Alternative zu Anleihen.

UPDATE

Mittlerweile sehe ich Anlagemöglichkeiten, wo zwar eine Eigenkapitalquote des Entwicklers von 10-15% ausgewiesen wird, diese jedoch nicht als echtes Geldinvestment im Projekt steckt, sondern als „Stille Reserve“. Beispiel: Kostet ein Projekt €1,0 Mio. und wird dieses mit €0,8 Mio. durch eine Bank und €0,2 Mio. durch die Crowd finanziert, so liegt das im Projekt gebundene Eigenkapital des Entwicklers bei stolzen €0. Wird das Projekt dann offiziell mit €1,2 Mio. bewertet, so kann der Entwickler €200.000 an Stillen Reserven ausweisen – und damit den Anleger damit blenden, als hätte er ebenfalls Geld in der Sache stecken… Also immer das Kleingedruckte lesen. Der Entwickler sollte immer echtes eigenes Geld im Feuer haben.

Für mich persönlich steht das Risiko jedoch in keinem guten Verhältnis zum Risiko und deshalb lasse ich es sein.

Fazit

Ich habe es mir mittlerweile angewöhnt mich bei jedem Investment zu fragen, in welchem Verhältnis das Risiko steht, dass ich nehmen muss, zur möglichen Rendite. Wenn mein Risiko begrenzt ist, der Gewinn jedoch nicht, und auch noch die Chancen gut stehen (wie es mit unterbewerteten Aktien der Fall sein könnte), dann werde ich neugierig.

Genau das fehlt mir bei den Immobilien-Crowdfunding Angeboten, P2P Krediten & Co. Das Risiko steht einfach in keinem guten Verhältnis zur Rendite, sodass ich lieber nach bessere Alternativen suche.

Gleichzeitig finde ich die Plattformen jedoch nach wie vor genial, denn wenn man Mal die Rendite außen vor lässt, lassen sich so vielleicht das eine oder andere Startup finanzieren oder soziale Projekte fördern, was früher nicht so einfach möglich war.

Deswegen würde es mich sehr interessieren, wie Du dazu stehst. Bist Du vielleicht schon in P2P & Co. investiert und hast eigene Erfahrungen? Lass es mich gerne wissen.

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar