Ich möchte investieren, … aber nicht um jeden Preis.

Ich werde in letzter Zeit das Gefühl nicht los, dass in den verschiedensten Märkten Preise für Wohnimmobilien als auch für Aktien im Schnitt ein Level erreicht haben, das ich nicht mehr bereit bin zu zahlen – alles aus Sicht eines (Privat)Investors.

Hier noch mal meine Unterscheidung zwischen Investor und Spekulant.

Ja, schon klar, „Time in the Market beats Timing the Market“. Daran zweifele ich auch nicht. Auf und Abs lassen sich schließlich nicht vorhersagen und vor allem für Investments, die nachhaltig Werte schaffen und Einnahmen generieren, zählt: je früher, desto besser.

Aber „Time in the Market“ wirklich um jeden Preis?

Ich befinde mich gerade in einer Situation, in der ich einen recht großen Anteil meines Vermögens auf einmal investieren könnte (und auch möchte). Dank einer konstant hohen Sparquote und einem bisher guten Jahr für mich sind über 50% derzeit noch auf einem Tagesgeldkonto zwischengeparkt, Tendenz steigend. Genau aus diesem Grund möchte ich aber vermeiden, dass ich zu für mich ungünstigen Konditionen investiere.

Letzteres ist dabei ein wichtiger Punkt, der gerade überwiegt. Denn mir fehlt aktuell schlichtweg die Fantasie, dass Mieten für Wohnimmobilien und Gewinne von Unternehmen sich in naher Zukunft nochmals vervielfachen, was einen hohen Einstieg bei einer längeren/ ewigen Haltedauer rechtfertigen könnte.

Bevor ich dazu komme, warum ich mir Sorgen mache, dass vor allem US-Aktien zu teuer sind, ist es für mich wichtig die folgenden drei Dinge vorher klarzustellen:

- Es geht mir hier nicht darum, ob man ETF-Sparpläne aussetzt oder nicht. Bei Beträgen von €100-200 im Monat kann mir der Markt egal sein. Allein schon wegen des langfristgen Cost-Averaging Effekts fallen Markthochs weniger ins Gewicht. Es geht mir hier eher darum 5-stellige Beträge innerhalb eines kurzen Zeitraum zu investieren, wo das Investment sehr wohl von Markthochs beeinflusst wird.

- Wenn ich von teuer oder günstig spreche, dann geht es mir um langfristige Investments mit einer Haltedauer von mindestens 15 Jahren. Der Gewinn liegt also im Einkauf und den regelmäßigen Mieteinnahmen bzw. Dividenden. Der Einstieg muss mir also eine nachhaltige und ausreichende Rendite bringen. Kapitalerträge sind dann das i-Tüpfelchen, sollte ich später verkaufen wollen. Was also für mich als Privatinvestor teuer ist, kann durchaus weiterhin günstig sein für zum Beispiel einen Spekulanten, der auch bei hohen Kursen noch Profit machen kann (z.B. wenn die Kurse kurzfristig noch weiter steigen und das werden sie wahrscheinlich auch noch).

- Es liegt in der Natur des Menschen Muster zu erkennen und danach zu handeln. Ich glaube jedoch nicht an technische Chartanalysen (wenn etwas „funktioniert“, dann lag das meiner Meinung nach eher an self-fulfilling prophecies) und auch nicht daran, dass ein Marktcrash alle X Jahre auftreten muss. Ich glaube jedoch daran, dass eine Reihe von Indikatoren den Zustand eines Marktes grob deuten können und sie in manchen Fällen wichtige Warnsignale geben.

Soviel dazu. Nun zum US-Markt.

Beispiel US-Aktien

Ich versuche es mal an einem Beispiel zu verdeutlichen, was ich anfangs mit zu teuer genau meinte.

Wie Du vielleicht bereits gelesen hast, besteht mein diversifiziertes Portfolio aus derzeit drei verschiedenen ETFs. Darunter ein ETF auf den MSCI USA Index, der 40% meiner Allokation ausmacht bzw. ausmachen soll. Also kein unwesentlicher Teil meines (Ziel)Vermögens.

Die meisten von euch werden aber wahrscheinlich eher den S&P 500 besparen, der wohl prominenteste und von Investmentgröße Warren Buffett empfohlene Aktienmarktindex. Er bildet die 500 größten US-Unternehmen und deckt etwa 75-80% der gesamten Marktkapitalisierung ab. Seit dem letzten Hoch vor der Finanzkrise in 2007-09 liegt der S&P 500 derzeit bei einem Plus von +86% (zzgl. Dividenden).

Chartquelle: Yahoo Finance

Der Kurschart allein sagt jedoch erstmal wenig aus, ob Aktien teuer sind oder nicht. Wie gesagt, ich glaube nicht daran, dass Aktien zu teuer sind, nur weil sie im Verhältnis höher liegen als ihr bisheriges Hoch oder weil es so aussieht als ob es wieder Zeit wäre für einen Crash. Erst recht dann nicht, wenn Gewinne mit der Zeit ebenfalls nachhaltig gestiegen sind.

Schaut man sich den nächsten Chart an, scheinen sie nämlich genau das zu sein (mehr oder minder). Nachfolgend die inflationsbereinigten Earnings per Share für den S&P 500:

Chartquelle: multpl.com

Wenn man sich jedoch nun das Verhältnis von Preis zu Gewinn ansieht (PE Ratio oder zu deutsch KGV), dann wird deutlich, dass die Kurse in den letzten Jahren den Gewinnen davon gelaufen sind. Auf Basis der Gewinne der letzten 12 Monate stehen wir derzeit bei einem PE Ratio von 25,0-fach für den S&P 500, im Vergleich zum historischen Median von 14,7-fach.

Ein hoher Faktor ist grds. nicht schlimm, wenn die Gewinne entsprechend nachziehen und der Faktor sich dadurch wieder relativiert. Aber glauben wir alle wirklich daran, dass die Gewinne der 500 größten US-Unternehmen kurzfristig um +70% steigen, um wieder einen gesunden Faktor von 14,7-fach zu erreichen? Wo soll der Gewinn herkommen?

Klar muss hier der Faktor Niedrigzinsumfeld mit eingepreist werden, aber das allein begründet nicht diesen heftigen Preisaufschlag.

Chartquelle: multpl.com

Noch deutlicher wird das Bild, wenn man sich den Shiller PE Ratio ansieht (auch bekannt als PE10 oder CAPE Ratio), welches auf inflationsbereinigten Gewinnen der letzten 10 Jahre basiert, damit also auch gewissermaßen zyklusbereinigt. Hier vergleicht sich der aktuelle Faktor von 33,1-fach zu einem Median von 15,7-fach. Auch in diesem Bild also ein saftiger Preisauschlag.

Chartquelle: multpl.com

Währenddessen schwört Warren Buffett auf einen anderen Indikator: das Verhältnis zwischen Marktkapitalisierung und BIP. Er ähnelt sehr einem Umsatzmultiple. Dabei sollen Unternehmen als „günstig“ zählen, wenn ihre Marktkapitalisierung unter 80-90% des BIPs liegen und als teuer, wenn sie 100% überschreiten. Aktuell liegen wir knapp 166%, also deutlich über der 100% Schwelle.

Chartquelle: The World Bank

Es gibt wohl auch starke Kritik an diesem Indikator, deshalb würde ich mich sozusagen nicht auf die Nachkommastelle verlassen. Aber es zeigt dennoch eine recht starke Tendenz, die mit den vorangegangenen Charts übereinstimmt.

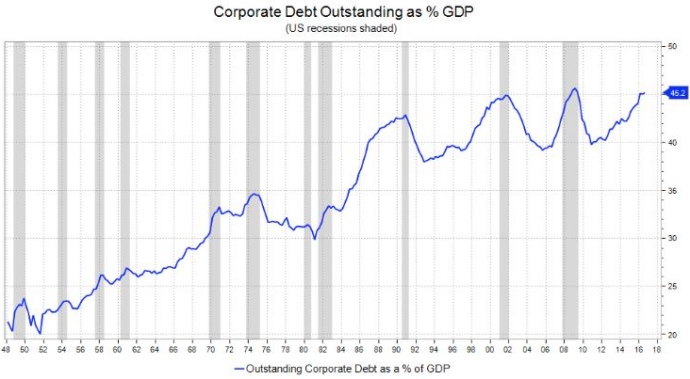

Und es wird leider nicht besser. Die ausstehende Verschuldung privater Unternehmen gemessen am BIP ist wieder auf dem Niveau vor der Finanzkrise und müsste 2018 bereits darüber liegen.

Chartquelle: CNBC, Federal Reserve

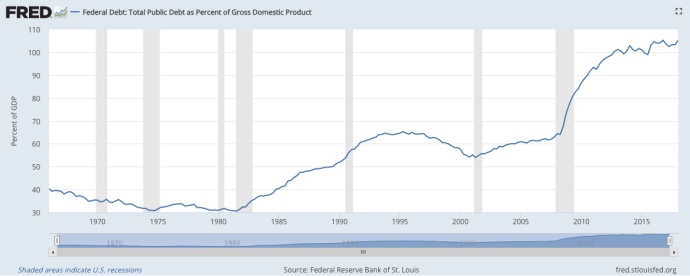

Dabei hat ausgerechnet der Staat wenig aus der letzten Krise gelernt und ist mittlerweile bei einer Verschuldung von über 100% gemessen am BIP.

Chartquelle: Federal Reserve

Zwischenfazit

Unterm Strich deuten einige wichtige Indikatoren bisher recht deutlich darauf hin, dass zumindest der US-Markt (wieder) überteuert und verschuldet ist.

Für den europäischen Markt scheint dies weniger der Fall zu sein, aber vor allem Wohnimmobilien in Deutschland haben für mich ebenfalls ein Level erreicht, wo die Rendite in keinem guten Verhältnis mehr steht. Denn am Ende des Tages stelle ich mir die Frage, wo muss die Miete oder der Gewinn sein, dass sich der Einstiegspreis lohnt. Aktuell ist dies jenseits dessen, was ich für realistisch halte.

Aber genau deswegen stellt sich mir die Frage, ob ich hier nicht vielleicht etwas übersehe. Schließlich waren Kaufpreise und Mieten für Wohnungen in Stadtlagen oder auch Aktienkurse schon vor drei oder fünf Jahren gefühlt teuer. Im Nachhinein ist man wie immer schlauer. Und gute Jahre zu verpassen, kann teuer sein.

Ich halte es nicht für unwahrscheinlich, dass der Markt noch eine Weile so bleiben wird wie er ist oder ggf. noch ein wenig weiter steigt. Hier könnten Spekulanten noch etwas mitnehmen. Was nützt mir aber ein Investment, bei dem ich teuer einkaufe, eine kurze Zeit unrealisierte Gewinne mir gutschreibe und dann der Kurs, aber noch wichtiger die Gewinne, kurz darauf einbrechen, und eine lange Zeit nicht mehr das gleiche Nieveau erreichen? Ist es dann nicht besser auf kurfristige Gewinne zu verzichten und erstmal abzuwarten?

Time in the Market beats Timing the Market sollte meiner Meinung nach nicht bedeuten blind in den Markt zu investieren und dabei den Preis völlig außer Acht zu lassen, oder doch?

Über diesen Beitrag hoffe ich jedenfalls jemanden zu erreichen, der vielleicht den einen oder anderen Zyklus selbt erlebt hat. Oder zumindest eine Diskussions zu starten. Teile also gerne diesen Beitrag, wenn Du möchtest. Ich bin gespannt, was Deine Meinung oder Erfahrung hierzu ist!

PS: Wenn du keine neuen Beiträge verpassen möchtest, nutze einfach meinen kostenlosen Newsletter. Trage dafür deine E-Mail Adresse hier ein:

Als Newsletter-Abonnent erhältst du kostenlosen Zugriff auf meine Tools, wie z.B. meine Excel-Budgetplaner Vorlage.

Schreibe einen Kommentar